Sortir de l'euro pour retrouver la souveraineté monétaire et la capacité d'agir sur le budget et la fiscalité pour gérer l'économie de la production et de la consommation: intérêt général, prospérité, plein emploi, pouvoir d'achat

Il est bon de se remettre dans la perspective de la crise financière globale GFC ou global financial crisis Elle a commencée aux Etats-Unis fin 2007 et s'est répandue comme une onde sur l'ensemble de la planète. C'est la crise la plus grave du système économique mondial depuis 1929, précédente crise systémique de grande ampleur (Crise financière 2007-2008).

Pour la plupart des observateurs, c'est l'excès d'endettement du secteur privé, les ménages pour l'immobilier aux Etats-Unis, qui a été le phénomène déclencheur. L'observation principale c'est qu'avant ce déclenchement, l'état était en déficit minimum voire en surplus (taxes moins dépenses publiques T-G) et que le reste du monde était en surplus (importations - exportations M-X); cela implique que le solde du secteur privé - ménages et entreprises - était en fort déficit par désépargne ou par endettement des ménages, pour couvrir ses dépenses: solde S-I (épargne - investissement) en déficit, pour équilbrer T-G et M-X.

(S-I) + (T-G) + (M-X) = 0

L'encouragement par l'état à l’acquisition de logements fut un élément. La stagnation des salaires voire leur diminution en était un autre encourageant voire nécessitant l'endettement. Et quand l'état a augmenté les taux d'intérêt entre 2004 et 2006 dans la crainte de l'inflation et de bulles sur les actifs, les gens se sont trouvés étranglés, ne pouvant plus payer le service de leur dette. D'où des défauts en masse dans l’immobilier, et un effet domino à travers le système bancaire américain (*). Le gouvernement n'a rien fait pendant presqu'un an. Pendant ce temps la crise s'est aggravée et s'est répandue à travers la planète via la titrisation des prêts que les banques avaient dans l'actif de leurs bilans. Ce n'est qu'au bout d'un an que l'état a enfin agi en injectant 700 milliards de $ dans l'économie (le plan Paulson ou TARP troubled assets relief program).

(*) Une faible baisse de la valeur des actifs (immobiliers ou boursiers) dans le bilan d'une banque par exemple de 10% a pour effet de rendre l'actif net de la banque négatif car les fonds propres d'une banque sont faibles. Telle banque atteinte est alors tenue de se déclarer en faillite ou de faire un appel à une augmentation de capital. Et comme toutes les banques sont interconnectées et doivent coopérer pour assurer que leur trésoreries sont positives à tout moment, par le système de clearing (compensation), la faillite d'une banque entrâine toutes les autres dans des difficultés.

Ce plan de sauvetage a été fortement critiqué parce qu'il sauvait les banques qui avaient provoqué la crise par la mauvaise gestion de leurs prêts (allocations). Les économistes et des politiques non mainstream préconisaient d'aider les américains endettés à refinancer leur dette à taux d'intérêt plus faible (2%). D'autres auteurs incriminent en premier lieu, le néo libéralisme depuis les années 1970, la stagnation voire la diminution des salaires, la baisse des dépenses publiques, la recherche de l'équilibre budgétaire avec déficit zéro ou un solde du secteur public en surplus. Ces auteurs croient noter que toutes les récessions aux EU ont été précédées par des périodes avec solde de l'état en surplus ou faible déficit. C'est le point de vue des néo keynésiens, selon lesquels l'état est un acteur principal de l'économie.

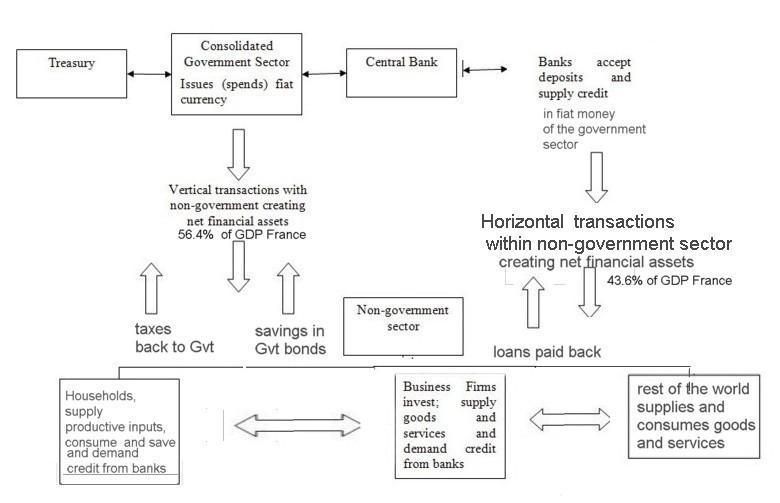

La situation en France est différente. Le déficit public est élevé; c'est ce qui a permis d'absorber cette crise mondiale GFC avec moins de douleur. Les dépenses publiques sont les revenus - directs et indirects - du secteur privé. Les revenus indirects incluent l'éducation, la santé, la sécurité, la justice, les infrastructures publiques, les retraites et l'aide sociale aux défavorisés. Mais la France est contrainte par l'Euro à respecter les critères de convergence de Maastricht 3% de déficit et 60% de dette par rapport à son PIB. Ces critères n'ont pas donné de convergence attendue entre les économies.

Le déficit est un flux, tandis que la dette est un stock mais de la même masse monétaire. Les dépenses publiques ajoutent à l'économie et ce faisant favorisent l'activité. Les taxes sont une extraction de monnaie de l'économie, ce qui en permet la régulation. Tout l'art du politique est d'ajuster finement les deux en fonction des circonstances et des rapports de force au sein de la société qui changent. C'est l'objet des lois de finances annuelles et pluri annuelles. Mais il faut pour cela retrouver la souveraineté monétaire; donc quitter la zone euro et retrouver le franc. On trouvera ci-dessous les pour et contre. Malheureusement nos politiques sont loin de cette perspective; seule parmi les grands candidats en 2017, Marine Le Pen en avait fait un élément de son programme, mais on ne l'entend plus. François Asselineau en avait fait l'essentiel de son programme. Jean-Luc Mélenchon est dans le ni-ni mais son conseiller économique Jacques Généreux croît en la possibilité d'une réforme progressive de l'euro.

Plus:

- nouvelle théorie monétaire

- Nouvelle théorie monétaire 1/2

- Nouvelle théorie monétaire 2/2

- monnaie fiduciaire

- MMT Modern Monetary Theory … macroeconomic reality Bill Mitchell's blog

- Heteconomist: thoughts from the economic heterodoxy

- Individus et ménages définition INSEE

- Entreprises définitions INSEE

- Reste du monde définition INSEE

- Modern monetary mechanics: MMT made simple

- Modèle de la monnaie

- Balance des paiements de la France

- Money creation in a post-crisis world | Frances Coppola

- Global financial crisis GFC

- Plan Paulson ou TARP troubled assets relief program

- La titrisation des prêts a aggravé la crise et l'a diffusée à la planète entière

- Jacques Sapir et la sortie de l'euro

- Alain Cotta sortir de l'euro ou mourir à petit feu

- Sortie de l'euro: qui est pour, qui est contre?

- Dépenses publiques

- L'euro est-il viable?

- Marine Le Pen et la sortie de l'euro.

- François Asselineau et l'euro.

- Sortir de l'euro pour et contre encore!

- Jean-Luc Mélenchon est dans le ni-ni.

- Jacques Généreux croît en la possibilité de réforme de l'euro.