PLANÈTE • POLLUTIONS

Quotas gratuits de CO2 pour inciter les industriels à réduire leurs émissions : le fiasco du dispositif

européen

« Droits à polluer » (2/2.) Ce second volet de notre enquête sur le système européen des quotas gratuits, né en 2005 et appelé à disparaître en 2034, révèle que le dispositif s’est révélé globalement inefficace pour inciter les industries du ciment et de l’acier à diminuer leurs émissions de gaz à effet de serre.

Par Guillaume Delacroix, Emmanuelle Picaud et Luc Martinon

Publié le 31 mai 2023

A l’usine ArcelorMittal de Dunkerque (Nord), le 16 janvier 2023. BENOIT TESSIER/REUTERS

La décarbonation des industries est depuis longtemps un casse-tête pour l’Union européenne (UE). Près de vingt ans après leur création, les « droits à polluer » distribués gratuitement aux usines les plus polluantes du Vieux Continent montrent leurs limites et vont être réformés, ainsi que l’a voté le Parlement européen le 18 avril 2023.

L’UE s’est donné dix ans pour faire disparaître ce système de quotas de CO2, en le remplaçant progressivement par un dispositif d’ajustement carbone à ses frontières, ce qui ressemble fort à une taxe carbone pour les industriels non communautaires désireux d’importer leurs produits chez nous. La bascule entre les deux dispositifs aura lieu en 2034. Elle entérine l’idée qu’en matière de lutte contre le réchauffement climatique les résultats, pour l’heure, ne sont pas au rendez-vous.

A l’origine de ce système de « droits à polluer », il y avait une intention très claire : inciter les entreprises à réduire leurs émissions de gaz à effet de serre, en les faisant passer à la caisse dès lors qu’elles dépasseraient les plafonds annoncés aux autorités. Depuis bientôt vingt ans, le système fonctionne de la sorte, mais de manière édulcorée : au lieu d’une taxe, l’UE a créé en 2005 une place de marché où le CO2 s’échange comme de la monnaie. « L’entreprise doit être amenée à se dire que polluer lui coûte cher et qu’elle doit s’adapter. Ceci est la théorie, mais en réalité le système a été dévoyé », résume Julien Hanoteau, professeur d’économie et développement durable à la Kedge Business School d’Aix-Marseille.

Si le système d’échange de quotas d’émission (SEQE, EU-ETS en anglais) s’est pour le moment révélé inefficace, c’est en partie parce que les industriels ont justement perçu, pendant toutes ces années, des « droits à polluer » gratuits ; et parce qu’ils ont pu, en sus, en tirer des profits financiers, ce qui n’avait pas été envisagé initialement.

L’enquête que nous avons menée pendant huit mois, avec le soutien financier du fonds Investigative Journalism for Europe (IJ4EU), sur les secteurs cimentier et sidérurgique en France et en Espagne montre à quel point les quotas gratuits ont débouché sur peu de résultats concrets, malgré les annonces et les promesses des industriels.

Faible diminution des émissions

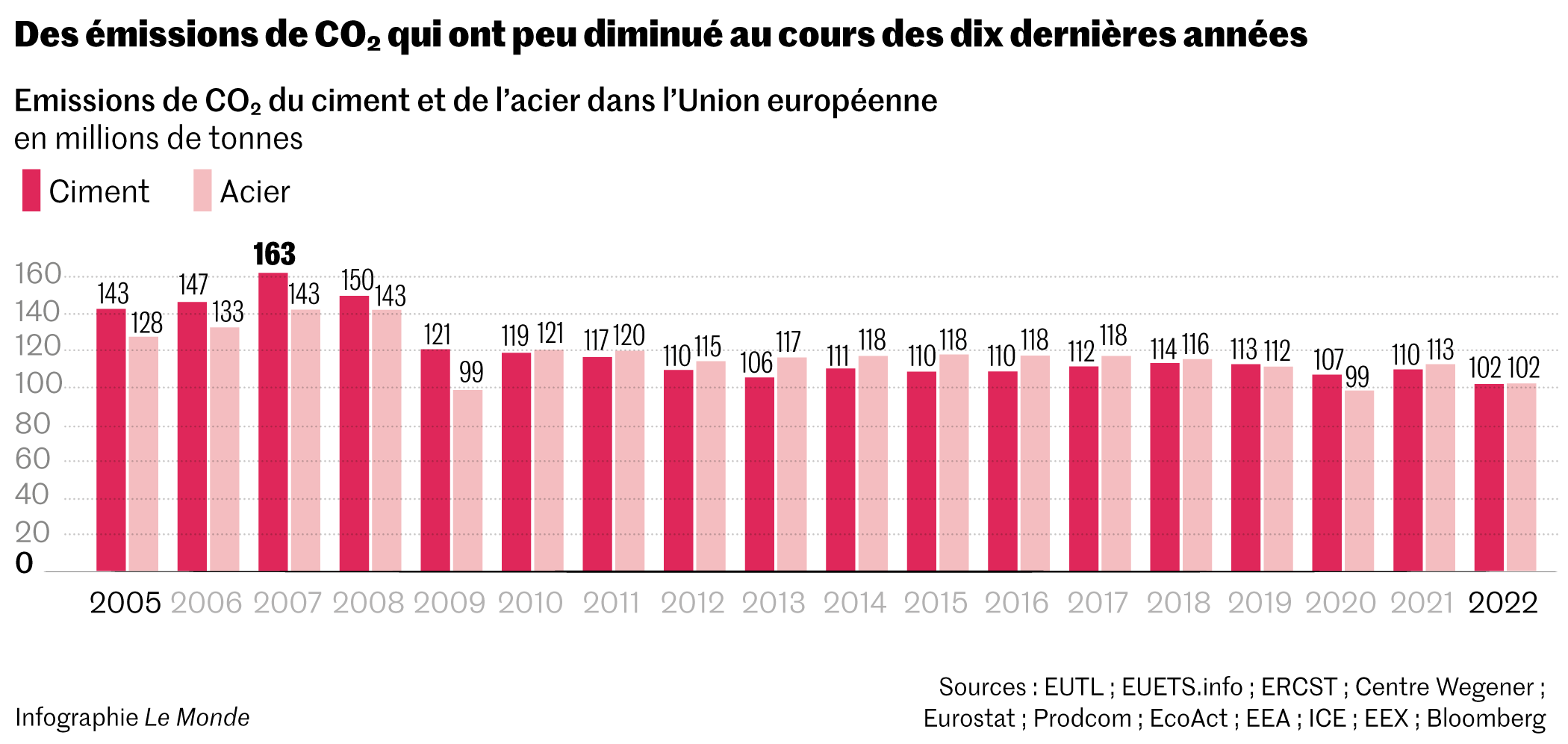

Ces dix dernières années, passé les effets dévastateurs de la crise financière de 2008, les émissions de CO2 des deux secteurs qui fournissent l’essentiel des matériaux aux entrepreneurs du bâtiment et des travaux publics ont très peu diminué, au regard de la pollution qu’ils occasionnent dans l’atmosphère.

A lui seul, le secteur cimentier émet aujourd’hui encore 4 % des émissions de CO2 de l’UE, d’après la Commission européenne, 7 % dans le monde, selon l’Association mondiale du ciment et du béton. Des proportions qui n’ont presque pas bougé depuis 2011. Fournisseuse de poutrelles et d’armatures pour le béton, la sidérurgie représente, elle, environ 5 % des émissions européennes et 7 % au niveau mondial, toujours selon la Commission européenne. C’était déjà le cas il y a dix ans.

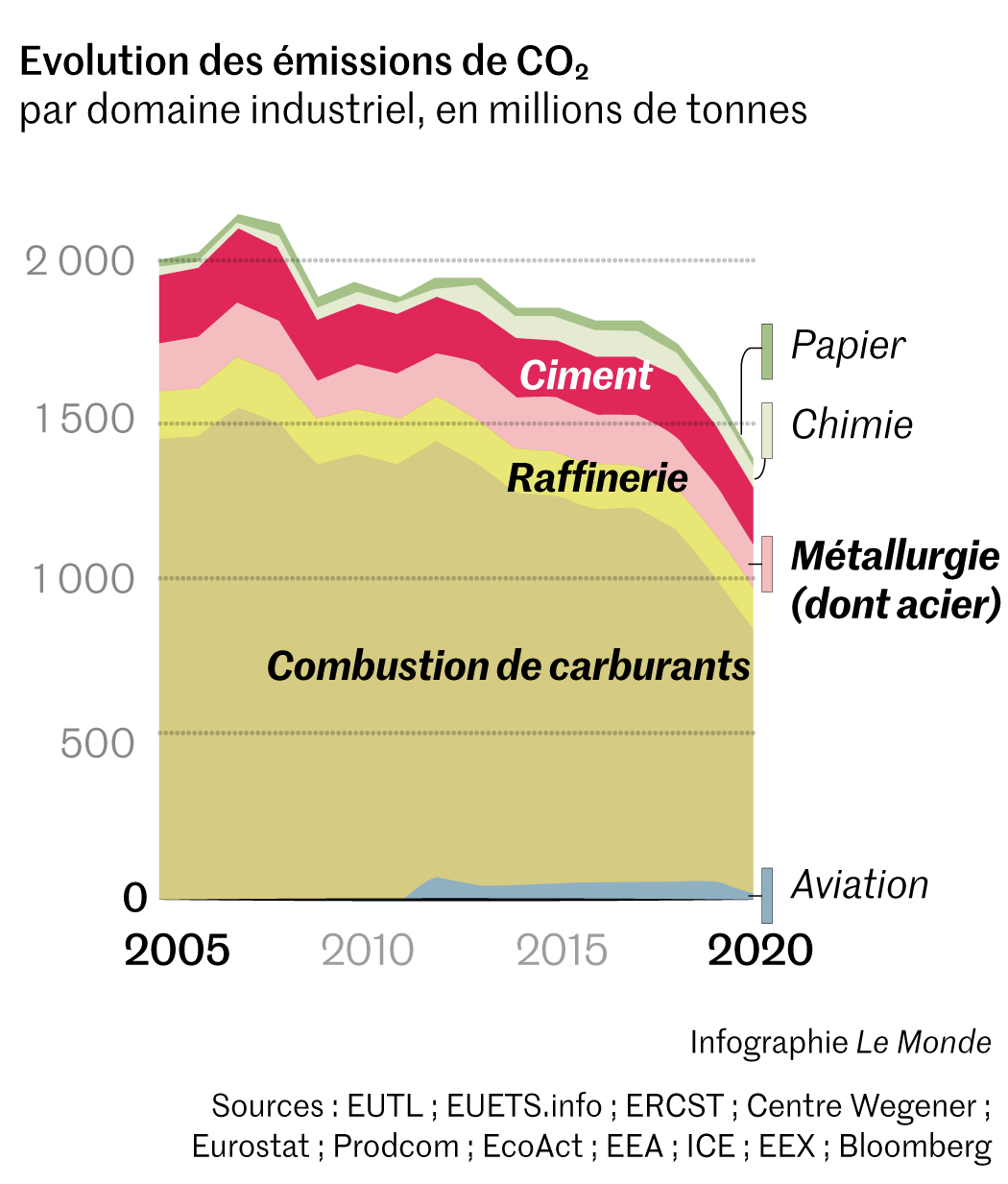

Sur son site Internet, le ministère français de la transition écologique montre que, durant les onze premières années du système SEQE (de 2005 à 2016), les émissions de CO2 de l’UE, tous secteurs d’activité confondus, ont diminué de

26 %, grâce essentiellement au recul de l’industrie pétrolière et gazière. En réalité, souligne l’association European Roundtable on Climate Change and Sustainable Transition, il a fallu attendre 2017 pour voir les courbes réellement s’infléchir dans les autres industries, sachant qu’en 2020 les arrêts de production induits par la crise sanitaire ont grandement facilité les choses.

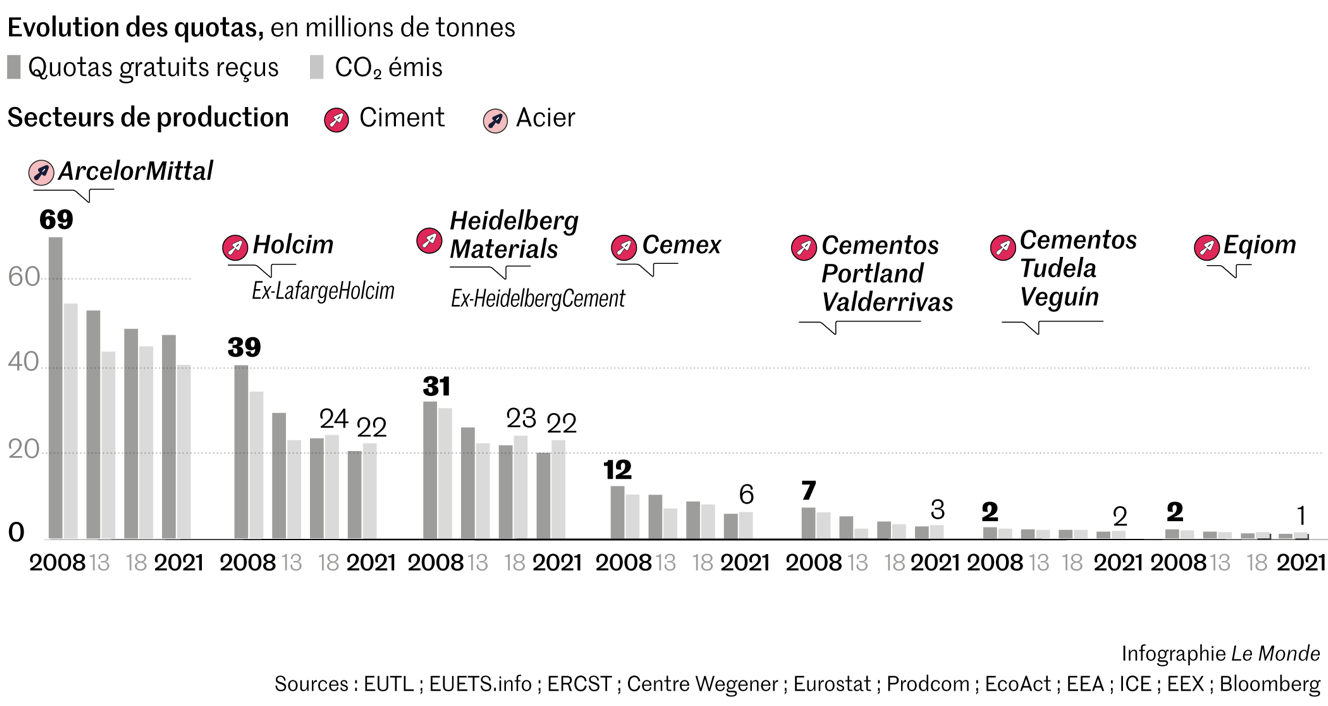

Le site EUETS.info, à partir duquel l’enquête a été menée, lui-même issu des registres européens EUTL (European Union Transaction Log), montre par exemple que les émissions d’ArcelorMittal ont été, en 2021, du même ordre de grandeur qu’en 2012 : autour de 40 millions de tonnes de CO2, alors que la production d’acier a fortement baissé en Europe. Entre 2009 et 2019, celle-ci a de fait reculé de 22 millions de tonnes.

Dans le ciment, le scénario est différent. Après avoir touché le fond en 2013, la production a très légèrement repris des couleurs. Depuis lors, les émissions de CO2 des majors que sont Holcim (fusionnée en 2015 avec Lafarge) et Heidelberg Materials (ex-HeidelbergCement) sont restées pratiquement les mêmes, ne témoignant que d’une timide amélioration de l’intensité en CO2 de la tonne de ciment produite. C’est aussi le cas pour les acteurs espagnols, Cementos Portland Valderrivas (filiale du géant hispanique des travaux publics FCC), Cementos Molins, ou le mexicain Cemex.

Les promesses des « ciments verts »

Ce n’est que depuis une période toute récente que les changements se font enfin sentir, sous l’impulsion de nouvelles réglementations européennes et nationales. Sous l’effet, également, de l’envolée du prix du carbone sur le marché où s’opèrent les échanges de quotas, qui a atteint le seuil symbolique des 100 euros la tonne en février 2023.

« Dans la sidérurgie, les fours électriques remplacent peu à peu les équipements traditionnels [hauts fourneaux], et les investissements se concentrent surtout sur la réduction des combustibles fossiles et le recyclage des déchets », acquiesce Philippe Verbeke, coordinateur national de la CGT sidérurgie, qui déplore que les investissements n’aient pas eu lieu plus tôt. « Ce qui devait être une contrainte depuis vingt ans commence seulement à prendre forme », explique-t-il.

Même constat dans le secteur cimentier : « Des changements sont en cours. L’entreprise modifie les formulations des ciments et recourt de plus en plus à des combustibles alternatifs pour alimenter ses fours », témoigne Bertrand Moreau, délégué central CGT de Ciments Calcia. Récemment arrivés sur le marché, les « ciments verts » promettent d’être davantage vertueux sur le plan environnemental. Leur composition permet de diminuer l’ingrédient le plus émissif du ciment, le clinker, un produit issu de la cuisson à très haute température d’un mélange de poudre de calcaire et d’argile. Celui-ci est peu à peu remplacé par des produits moins émissifs.

Résidus de combustion de gaz industriels, coproduits issus de la sidérurgie, roches nées de projections volcaniques... Ces produits ne sont pourtant pas la panacée. Ils permettront tout au plus, selon les estimations des experts, de diminuer de 30 % à 40 % les émissions de CO2 des bétons. Les efforts devront donc, à terme, être complétés par d’autres solutions technologiques, si le secteur souhaite atteindre la neutralité carbone en 2050, objectif fixé par l’UE. La marche à franchir reste encore incertaine : les industriels misent sur des solutions de captage de CO2 dont la mise en œuvre reste pour l’heure difficile et surtout coûteuse.

Des ambitions énormes

Lundi 22 mai, la première ministre, Elisabeth Borne, a dévoilé un plan d’action visant à réduire de moitié les émissions de CO2 de la France d’ici à 2030 (par rapport à 1990), ce qui suppose que les gros sites industriels réduisent les leurs de 24 millions de tonnes par an à cet horizon. Preuve qu’il reste un long chemin à parcourir, les ambitions affichées jusqu’ici par les industriels eux-mêmes sont énormes. ArcelorMittal promet de réduire ses émissions de CO2 de 35 % en Europe d’ici à 2030. En France, le sidérurgiste vise même 40 %, et a annoncé en 2022 qu’il allait investir, pour ce faire, 1,7 milliard d’euros. En Espagne, la tâche s’annonce ardue, car le groupe n’a plus que deux hauts fourneaux, dans les Asturies (Nord). Tous les autres fours sont déjà électriques.

Holcim est plus modeste. Avec son alter ego Lafarge, il vise une baisse de 10 % de ses émissions en France d’ici à 2030, après les avoir fait reculer de 7 % entre 2019 et 2021, grâce en partie aux confinements imposés par la crise sanitaire. En Espagne, le brésilien Votorantim Cimentos reconnaît n’avoir diminué que de 16 % ses émissions dans ce pays entre 2013 et 2022. Quant au mexicain Cemex, il jure pouvoir baisser les siennes d’« au moins 55 % » à l’horizon de 2030 en Europe.

Qu’importe, les industriels s’érigent en champions du développement durable et se targuent tous d’être parmi les premiers à adhérer à l’initiative SBT (Science Based Targets) promue par un partenariat entre le Carbon Disclosure Project, le pacte mondial des Nations unies, le World Resources Institute et le Fonds mondial pour la nature (WWF). Objectif : s’assurer que les objectifs de réduction des gaz à effet de serre que se fixent les entreprises sont en adéquation avec les données de la science climatique. Afin d’assurer leur part dans l’effort général, les industriels se livrent à des promesses impressionnantes pour l’avenir, maintenant que la ligne de mire de l’UE est le « zéro carbone » en 2050.

Destructions d’emplois et délocalisations

Le système des quotas gratuits de CO2, qui prendra fin en 2034, comme en a décidé le Parlement européen au mois d’avril, semble n’avoir joué qu’un rôle à la marge dans cette dynamique du changement pour le moment. S’il ne l’a pas retardé. Yannick Jadot, député européen Europe Ecologie-Les Verts, suit à la loupe, depuis quinze ans, le sujet de ces « droits à polluer » que les industriels ont détournés de leur but initial. Il dénonce « un système profondément inefficace et contre-productif dans la lutte contre le changement climatique ».

« Sous l’effet des lobbys, les quotas gratuits ont été rapidement conçus comme un système de flexibilité et de laxisme. En clair, on a donné aux entreprises les moyens, dans certaines conditions qui étaient loin d’être strictes, de ne pas faire d’efforts de décarbonation », dénonce l’ancien candidat à la présidentielle de 2022. En effet, si l’octroi de droits à polluer dans le cadre du SEQE devait permettre aux entreprises d’adapter leurs installations industrielles, ces dernières les ont souvent utilisés comme un simple outil financier sur lequel elles ont spéculé, en toute légalité. Comme le montre le premier volet de notre enquête (publié le 29 mai), elles en vendent une partie pour améliorer de plusieurs centaines de millions d’euros, parfois de milliards, leur bilan ou leurs résultats comptables.

Les quotas gratuits n’ont pas davantage permis de conserver des emplois sur le territoire européen. Durant des années, les industriels se sont plaints de la concurrence de pays non européens, moins regardants sur la question, pour menacer de délocaliser leurs activités hors de l’UE si jamais ils étaient trop contraints sur le plan réglementaire, en particulier sur le plan environnemental. Un argument qui a d’ailleurs pesé sur les choix des autorités européennes dans l’attribution de ces quotas gratuits, comme dans la décision d’attendre 2034 pour y mettre un terme.

Selon une synthèse des syndicats français, sept fours de cimenterie ont pourtant été fermés ces douze dernières années où ces quotas ont été attribués, dont Le Havre (Lafarge, Seine-Maritime) et La Couronne (Lafarge, Charente) en 2016, Gargenville (Ciments Calcia, Yvelines) en 2021 et, récemment, Cruas (Ciments Calcia, Ardèche) en 2022. En l’espace de dix ans, l’industrie cimentière française est ainsi passée de 4 900 employés à 4 300, soit une perte d’environ 12 % des effectifs, selon les chiffres du Syndicat français de l’industrie cimentière. En Espagne, le nombre de cimenteries a quant à lui été divisé par deux après la crise de 2008, et la production de ciment est passée de 54 millions de tonnes en 2008 à 13 millions en 2013, provoquant la disparition de 30 % des effectifs dans le secteur.

Importation de ciment en quantité

En parallèle, les importations ont pris de la vigueur, pour littéralement exploser depuis trois ou quatre ans. En 2016, indique la fédération européenne du ciment Cembureau, elles étaient inférieures à 2,5 millions de tonnes. En 2022, elles ont dépassé les 10 millions de tonnes, avec pour principaux fournisseurs la Turquie (44 % des importations européennes), l’Algérie (17 %), l’Ukraine (9,3 %) et la Tunisie (7,7 %). Le cas de l’Algérie est symptomatique : selon Business France, les quantités de ciment algérien vendu à l’UE sont passées de 17 000 tonnes en 2018 à plus de 1 million de tonnes en 2021.

« Il y a quelques années, on pensait à tort que cette activité n’était pas délocalisable, car transporter des sacs de ciment depuis l’autre bout du monde ne semblait pas rentable a priori, s’insurge Marina Mesure, députée européenne de La France insoumise et ancienne syndicaliste CGT. En réalité, une véritable stratégie a été mise en place sur tout le pourtour méditerranéen. Certaines entreprises ont fermé des fours et n’ont laissé que l’activité de broyage du ciment sur le territoire de l’UE. L’intérêt est de pouvoir dire ensuite qu’elles font du ciment “vert”, puisque leurs activités les plus polluantes sont finalement délocalisées. Cela évite, aussi, de dire qu’elles ont fermé une cimenterie. »

Le même scénario a été observé en Espagne. « La profession est tentée par la délocalisation dans des pays où le CO2 est émis sans aucun contrôle, en Afrique du Nord, en Turquie ou en Chine, relève Felipe Borlado Ortega, délégué du secteur cimentier au sein de la fédération industrielle du syndicat UGT. A elles seules, ces régions pourraient produire tout le ciment dont la France, l’Espagne et l’Italie ont besoin, sauf que l’effet climatique est encore pire, le ciment devant être acheminé par des transports maritime et terrestre très émetteurs de gaz à effet de serre. »

Des élus locaux impuissants

Malgré les témoignages, les économistes restent très prudents au sujet de ces potentielles « fuites de carbone » hors de l’UE. « Jusqu’à présent, aucune étude n’a réussi à démontrer que l’instauration d’une réglementation sur le carbone était à l’origine de telles fuites. Les analyses montrent plutôt que lorsque les entreprises délocalisent, même dans le cadre de réglementations environnementales, c’est toujours pour des motivations de coût de la main-d’œuvre », observe Julien Hanoteau, qui confirme que l’argument de la perte d’emplois sur le territoire pour cause de contraintes environnementales est surtout « un chiffon rouge brandi par les industriels ».

Quant aux élus locaux, ils assistent, impuissants, à la lente détérioration du tissu industriel. « Quand Lafarge a annoncé la fermeture de son four de cimenterie en 2016, j’ai été surpris par cette décision. Je regardais les besoins en ciment sur notre territoire : au Havre, nous étions en pleine construction des éoliennes en mer, il y avait sur le territoire et en France un énorme besoin de ciment pour la construction », se souvient Jean-Paul Lecoq, député communiste de la Seine- Maritime, qui a alerté à plusieurs reprises les autorités à ce sujet.

« En 2015, on nous a annoncé la fermeture du four de l’usine de ciment Lafarge, dont il ne restera plus que la station de broyage. Sur mon territoire, cela s’est traduit par plus de six cents emplois supprimés. Un véritable plan social, raconte Jean- François Dauré, maire socialiste de La Couronne (Charente). J’ai demandé des explications à Lafarge ; je n’ai jamais eu de retour de leur part. Je suis même allé jusqu’à Bercy pour alerter Emmanuel Macron, en vain. »

Paradoxalement, les nouveaux cimentiers qui se lancent sur le marché avec une approche environnementale ne bénéficient pas, eux, des avantages du système SEQE. Tel est le cas d’Hoffmann Green Cement. Cette entreprise implantée en Vendée, qui propose de produire du ciment avec des substituts du clinker, en l’occurrence des coproduits issus de la sidérurgie, avait un temps envisagé d’entrer sur ce marché pour « générer du crédit » et combler un déficit de compétitivité par rapport à ses concurrents. « On nous a progressivement fait comprendre que nous n’étions pas les bienvenus, que nous ne remplissions pas les critères, car nous n’étions pas des producteurs de clinker. Dans cette histoire, nous nous sommes aperçus que nous n’étions représentés par personne, là où tous les cimentiers ont des syndicats implantés au sein des institutions européennes. Dès que vous êtes une petite entreprise innovante, vous sortez des radars et vous avez droit à peu d’aides », explique Jérôme Caron, son directeur financier.

La logique « du grand-père »

Le système lui-même a été conçu à l’origine pour n’inclure que les industries les plus polluantes, ainsi que le rappelle Thomas Pellerin-Carlin, directeur du programme Europe à l’Institut de l’économie pour le climat. « Le marché du carbone repose sur la logique dite “du grand-père” [appelée ainsi car l’entreprise d’aujourd’hui hérite des quotas gratuits basés sur la production passée] : plus vous émettez de CO2, plus on vous donne de quotas. Il fallait bien commencer par quelque chose à l’époque. » Sauf que, dans le domaine de l’électricité, cela s’est révélé inefficace pour inciter les industriels à se réinventer. EDF, ainsi que les espagnols Endesa et Iberdrola, n’ont commencé à changer leur fusil d’épaule qu’à partir du moment où l’accès aux quotas gratuits leur a été fermé, en 2013.

« Le ciment et l’acier, en revanche, continuent de les toucher, car ces industriels se définissent comme des “hard-to-abate sectors”. Littéralement : des secteurs durs à décarboner », ajoute le spécialiste. « Certes, il y a des secteurs qui sont vraiment “hard to abate”, comme l’aviation militaire. Mais, s’agissant du ciment et de l’acier, cela reste discutable. Ces installations nécessitent évidemment des investissements sur le long terme pour engager leur mue, mais cela est aussi le cas pour le transport terrestre ou la production électrique », estime-t-il encore.

Les quotas gratuits ont aussi pu avoir un effet inattendu sur l’inflation. Dès 2013, les compagnies d’électricité ont été écartées du dispositif, quand les autorités européennes se sont rendu compte qu’en raison de leurs émissions colossales de CO2 ces sociétés se sont mises à acheter des surplus de « droits à polluer », en répercutant cette dépense sur le prix de vente du kilowattheure. « C’est ce que l’on appelle les profits d’aubaine, et cela a représenté des montants colossaux », explique Nicolas Berghmans, responsable d’études à l’Institut du développement durable et des relations internationales, think tank basé à Paris.

En Espagne, José Antonio Guijarro, ex-coordinateur national du secteur cimentier pour le syndicat espagnol UGT, s’en souvient : « Lorsque le secteur a été fortement affecté par la crise financière de 2008, il s’est retrouvé avec un énorme excédent de quotas d’émissions, qu’il a mis en vente. A ce moment-là, les compagnies électriques ont acheté de grosses quantités de quotas et ont immédiatement haussé leurs tarifs. Les compagnies aériennes ont fait de même en augmentant le prix des billets d’avion. Finalement, c’est le consommateur final qui a payé », résume-t-il.

Vers un virage... en 2034

Consciente des limites du système SEQE, l’UE a déjà réformé à plusieurs reprises le marché carbone. En 2019, une « réserve de stabilité du marché » a été mise sur pied. « La logique est que, en plafonnant les volumes de “droits à polluer” mis aux enchères sur le marché du carbone, ce mécanisme contraigne les propriétaires des installations concernées à puiser dans leurs réserves pour couvrir leurs émissions, plutôt que de vendre une partie de leurs quotas. Par ce mécanisme, les excédents accumulés au fil des années sont censés se réduire progressivement », précise Ivan Pavlovic, spécialiste de la transition énergétique chez Natixis (filiale du groupe Banque populaire Caisse d’épargne).

Les autorités prévoient en outre de diminuer lentement les quotas gratuits à partir de 2026, pour arrêter définitivement leur distribution en 2034. En parallèle, l’UE a décidé d’étendre la logique du marché carbone aux entreprises hors UE, en instaurant un mécanisme d’ajustement aux frontières. Désormais, une entreprise non européenne qui voudra vendre ses produits en Europe devra elle aussi acheter des quotas, afin de compenser ses émissions de CO2. Une façon de limiter la concurrence déloyale que subissent les industriels européens.

Ces mesures restent toutefois insuffisantes, selon la députée européenne Marina Mesure. « Cette réforme ne servira à rien tant que 95 % des gaz à effet de serre émis par les entreprises seront couverts par ces “droits à polluer”. Comment voulez-vous que celles-ci se réforment si elles n’ont pas de raison de le faire ? », dénonce l’élue.

D’autres acteurs exigent des contreparties, mais les industriels rétorquent qu’une réglementation trop contraignante nuirait à leur compétitivité. « Les quotas carbone dits “gratuits” représentent un soutien indispensable à l’industrie européenne, mais il est important de noter qu’ils sont loin de couvrir l’ensemble des émissions des producteurs d’acier de l’UE. Ces derniers achètent aujourd’hui environ 3,5 milliards d’euros de quotas par an, et ce chiffre devrait encore augmenter fortement avec la réforme : jusqu’à plus de 8 milliards d’euros par an, ce qui n’est pas soutenable », se défend ArcelorMittal.

Que faut-il attendre du virage pris récemment par l’UE sur les quotas de CO2 ? Quelques jours à peine avant le vote du 18 avril, lors duquel le Parlement européen a entériné la fin des « droits à polluer » gratuits, quarante-six des cinquante sites les plus émetteurs de CO2 de l’Hexagone ont été convoqués au ministère des finances pour présenter leur stratégie de décarbonation. Le gouvernement comme les intéressés se sont montrés dubitatifs sur une révolution industrielle imminente.

Yannick Jadot, pour sa part, reste sceptique tant que les grands industriels auront« table ouverte » à Bercy, à Matignon ou à l’Elysée. « En prétendant défendre l’intérêt général, on met en place des machines à faire de l’argent. Ce faisant, on sape la politique et on tue la démocratie », conclut l’élu écologiste, à la lumière des dérives financières dont la politique européenne a fait l’objet ces vingt dernières années.

« Rectificatif du 1er juin à 10 heures : Marina Mesure, députée européenne de La France insoumise, est ancienne syndicaliste CGT, et non CFDT. »

Droits à polluer : notre méthodologie

Nous avons exploité pour les besoins de cette enquête les données du site EUETS. info, elles-mêmes issues des registres européens EUTL (European Union Transaction Logs). Ce site a été créé par le chercheur allemand Jan Abrell, spécialiste de la modélisation des risques liés au changement climatique. Jamais traitées jusqu’ici par un média, ces données répertorient les allocations gratuites de quotas de CO2 et les émissions déclarées par les entreprises industrielles, ainsi que les achats et les ventes de quotas. Cela représente deux millions de transactions.

Pour chaque entreprise passée au crible – dans les secteurs de la sidérurgie et du ciment, en France et en Espagne –, nous avons d’abord établi la liste des comptes correspondant aux usines, et ensuite les transactions associées. Nous avons écarté les transactions entre filiales d’un même groupe industriel : celles-ci correspondent en effet à des redistributions de quotas entre installations d’une même entreprise, pour des questions stratégiques.

Enfin, pour estimer la valeur d’une transaction, nous avons utilisé l’historique des prix quotidiens des quotas de carbone publiés par l’ICAP, et les moyennes mensuelles des prix des certificats de réduction d’émissions publiées par la société espagnole de trading SendeCO2.

La base de données EUTL a toutefois des limites : elle est issue de la compilation de plusieurs registres européens, eux-mêmes incomplets ; elle contient l’historique des transactions mais pas l’historique de l’appartenance des installations industrielles aux entreprises. Si une usine a changé de propriétaire sur la période étudiée (2005-2019), nous voyons toutes les transactions de l’installation comme émanant de son propriétaire actuel à fin 2019, ce qui peut faire varier certains chiffres.

Guillaume Delacroix, Emmanuelle Picaud et Luc Martinon