Les consommateurs et salariés englués dans l’enfer de l’inflation

La baisse de revenus réels et les contraintes qui pèsent sur la consommation ont plongé les salariés-consommateurs dans des difficultés que les chiffres globaux de l’inflation et de la croissance ne peuvent traduire correctement.

Mediapart, 3 février 2024 à 17h59

Vu de loin, c’est-à-dire notamment de Bercy, tout va pour le mieux dans le meilleur des mondes. Le taux d’inflation sur un an en janvier a fortement ralenti, passant à 3,1 % contre 3,7 % en décembre. Sur un mois, les prix auraient même reculé de 0,2 %.

Mieux même, sur l’ensemble de l’année 2023, selon l’Insee, la consommation des ménages a continué à progresser de 0,7 %, malgré la hausse continue des prix. Et pour couronner le tout, la confiance des ménages s’est redressée en janvier, retrouvant un niveau jamais atteint depuis mars 2022.

Bref, Bruno Le Maire, le ministre des finances et de l’économie peut fanfaronner. Par exemple, le 31 janvier, sur le plateau de CNews, il s’attribuait avec aplomb la baisse de l’inflation : « Je me suis engagé à ce que l’inflation décroisse rapidement, les engagements que je prends, je les tiens. » On chercherait pourtant en vain les raisons qui feraient que le locataire de Bercy puisse avoir une quelconque responsabilité dans ce ralentissement de l’inflation.

Bien au contraire, ce dernier a annoncé voici deux semaines une hausse des prix de l’électricité de près de 10 %. Facture à laquelle les ménages devront ajouter une hausse des franchises médicales. Quant à la baisse de l’inflation, elle s’explique davantage par la stagnation de la consommation des ménages depuis deux trimestres que par une quelconque action gouvernementale.

La réalité est que, dans les ménages français, l’inflation a fait très mal et continue d’être particulièrement prégnante dans la vie quotidienne. D’ailleurs, malgré sa remontée, la confiance des ménages demeure à un niveau proche des plus bas niveaux de ces six dernières années, proche des niveaux de la crise des Gilets jaunes ou de la crise sanitaire. Mais pour Bruno Le Maire, comme toujours depuis deux ans, la réponse est la même et pourrait se résumer à cette fameuse manchette du Sun en pleine crise inflationniste des années 1970 : « La crise ? Quelle crise ? »

L’impact de l’inflation sur les revenus

Pourtant, lorsque l’on entre dans le détail des effets de cette crise inflationniste des deux dernières années, l’effet de la hausse des prix s’annonce à la fois durable et violent pour la plupart des ménages français, en particulier pour les salariés.

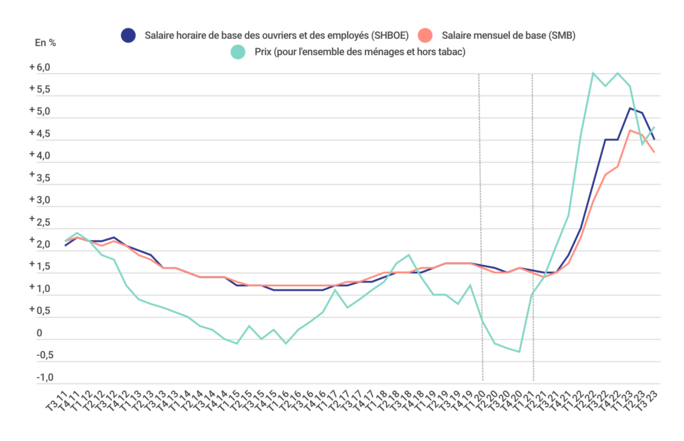

La France, à la différence des États-Unis, ne publie pas de statistiques mensuelles sur l’évolution du salaire réel. C’est fâcheux, car il s’agit d’un élément crucial pour mesurer les évolutions du niveau de vie que ressentent directement les citoyens : ce que leur salaire permet d’acheter en plus ou en moins chaque mois.

Sur ces deux années, les prix ont augmenté de 2,5 % de plus que les salaires moyens du privé. Concrètement : les salariés français ont connu une véritable paupérisation.

On dispose cependant de quelques chiffres permettant de saisir l’impact de l’inflation sur les revenus du travail. Selon la dernière note de conjoncture de l’Insee, le salaire moyen réel de base des salariés du privé a reculé de 1,9 % en 2022 et de 0,6 % en 2023. Dans le secteur public, le salaire moyen par tête réel a subi au cours de ces deux années deux reculs consécutifs de 0,9 %.

Le coup a donc été rude. Et ce qu’il est important de comprendre, notamment pour relativiser la « désinflation » en cours, c’est que cette baisse du salaire réel induit des changements durables parce qu’elle provoque un décrochage entre le niveau des prix et ceux des salaires. Sur ces deux années, les prix ont augmenté de 2,5 % de plus que les salaires moyens du privé. Autrement dit, pour récupérer la capacité d’acheter autant de biens et services qu’en 2021, il faudrait des hausses considérables de salaires réels qui ne se présentent pas à l’horizon. Ou, en des mots plus concrets : les salariés français ont connu une véritable paupérisation.

Évidemment, ce chiffre est partiel, il y a d’autres sources de revenus pour les ménages et il s’agit du salaire moyen, mais on rappellera également que l’indice des prix n’est pas un indice du niveau de vie, qu’il ne réplique pas la structure de consommation quotidienne des ménages et que l’évolution du salaire réel est déformé par les changements de structure de l’emploi (comme l’a rappelé une étude récente de l’Ires).

Il faut donc prendre ce chiffre comme un indicateur du décrochage du niveau de vie des ménages qui n’ont comme revenus principaux que leurs salaires et donc comme un indicateur de la détresse de beaucoup de Français, mais aussi comme un rappel que le retour d’une inflation à 3 % (par ailleurs largement supérieure à celle de la décennie 2010) et une éventuelle reprise du salaire moyen réel ne règle pas tous les problèmes. L’héritage de la crise inflationniste va durer encore longtemps.

Des disparités importantes

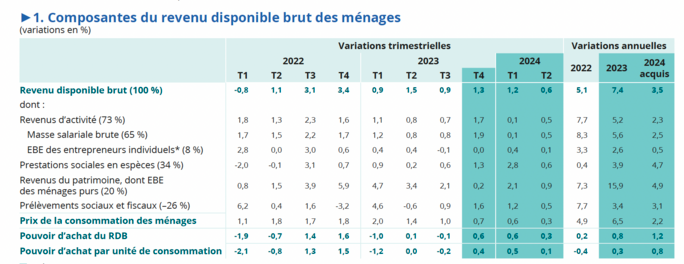

Cette baisse du salaire réel français doit amener à relativiser les évolutions du revenu disponible brut (RDB) qui sont considérés par les politiques et les économistes comme l’alpha et l’oméga de l’évolution du pouvoir d’achat. Il ajoute à l’évolution des salaires celle des transferts sociaux et des revenus du capital. Selon l’Insee, son évolution réelle aurait été de + 0,2 % en 2022 et de + 0,8 % en 2023. Voilà qui donnerait raison à Bruno Le Maire.

Mais ce chiffre global cache des disparités importantes. D’abord, selon la taille des ménages. Lorsqu’un revenu doit être « partagé » avec des enfants, sa hausse n’a pas le même « poids ». L’Insee corrige ce biais en pondérant l’évolution du RDB par la taille du ménage, c’est que l’on appelle le RDB « par unité de consommation ». Et, dans ce cas, l’évolution est déjà bien moins brillante : - 0,4 % en 2022 et + 0,3 % en 2023. Soit une baisse de 0,1 % sur deux ans.

Mais là encore, on n’a pas tout dit. Comme les salaires réels ont dégringolé et que les prestations sociales ont également baissé en valeur réelle (de 4,5 % en 2022 et 2,6 % en 2023), l’essentiel de la hausse du RDB et même de l’écart entre les salaires réels et le RDB s’explique avant tout par la progression des revenus du patrimoine. Ces derniers ont augmenté en termes réels de 2,4 % en 2022 et de 9,4 % en 2023. Le tout alors que la fiscalité sur les revenus du patrimoine a été abaissé en 2018 avec le prélèvement forfaitaire unique (PFU).

Comme les revenus du patrimoine concerne d’abord les ménages les plus aisés puisque plus on monte dans la hiérarchie des revenus, plus la part de ces revenus est importante, cela signifie que la hausse du RDB en 2023 est d’abord un symptôme du creusement des inégalités. Creusement qui repose sur un avantage considérable donné à la rente sur le travail. Voilà qui vient relativiser le mantra gouvernemental sur sa politique « en faveur du travail ». Tout, dans les deux ans passés, prouve le contraire.

Et c’est aussi ce qui explique qu’une majorité de Français ont le sentiment de ne pas vivre dans la même réalité que leurs dirigeants et que les chiffres macro-économiques. Quand on leur parle de croissance et de pouvoir d’achat, cela vient percuter leur réalité quotidienne. Et ce « ressenti » n’est pas moins réel que les chiffres macro-économiques.

Une hausse de la consommation : oui mais laquelle ?

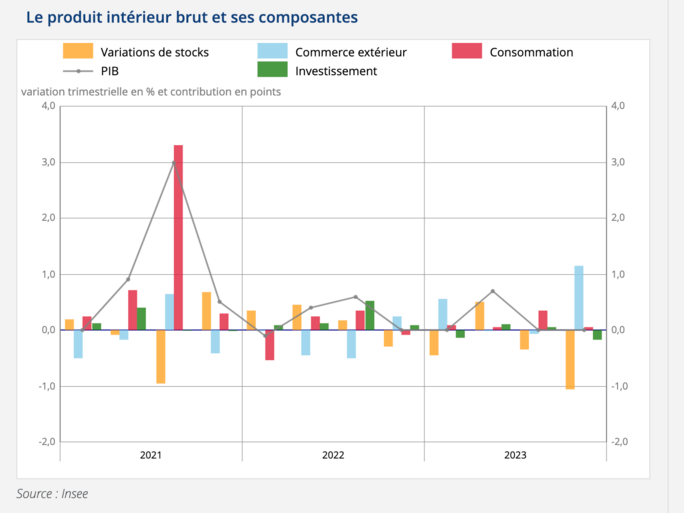

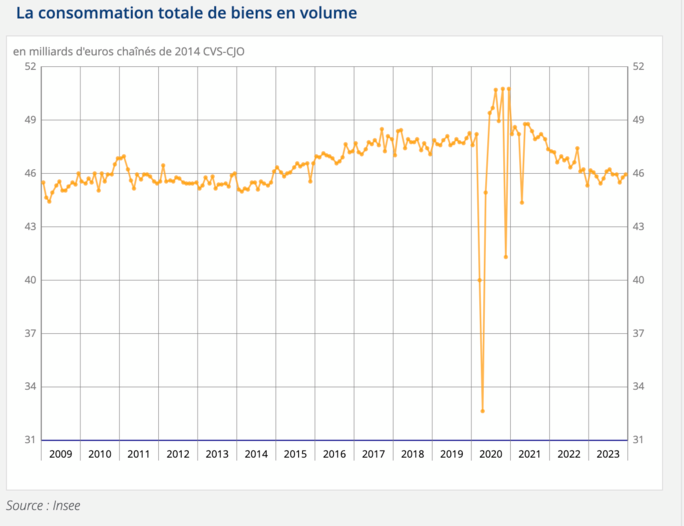

Pour s’en convaincre, il faut regarder la structure de la consommation des ménages. Dans les comptes nationaux, la consommation en volume s’est apparemment plutôt bien comportée au cours de ces deux dernières années, augmentant, malgré l’inflation, de 2,1 % en 2022 et de 0,7 % en 2023.

Entre le troisième trimestre de 2023 et le dernier trimestre de 2019, juste avant le début de la crise sanitaire, la hausse représente 2,5 milliards d’euros supplémentaires, soit 0,82 %. Sur près de quatre ans, la hausse est très modeste, et très loin des tendances d’avant-crise, mais on pourrait se réjouir que la consommation ait pu résister à l’inflation.

Il faut cependant rappeler la conclusion à laquelle on vient de parvenir : cette hausse est globale et ne prend pas en compte l’effet des inégalités de revenus. Il est impossible de savoir quelle est la part des plus riches dans cette hausse. En revanche, il est possible d’observer la structure de cette consommation qui traduit les effets de l’évolution des revenus que l’on vient de décrire.

Ainsi, on constate qu’il existe une forte différence entre les évolutions de la consommation en biens et de la consommation en services. Sur la période allant de la fin 2019 au troisième trimestre 2023, la consommation en produits industriels baisse de 5 milliards d’euros et celle en services augmente de 8 milliards d’euros.

Cette différence traduit d’abord l’impact de l’inflation. Les produits fabriqués ont connu une inflation plus forte que celles des services. Les consommateurs ont donc arbitré en faveur des dépenses les moins touchées par l’inflation.

Ce type de basculement peut expliquer notamment la baisse de la consommation en produits alimentaires entre le quatrième trimestre 2019 et le troisième de 2023 de 20,1 %, alors que les prix des produits alimentaires ont augmenté entre 2021 et 2023 de 23,72 %. En parallèle, néanmoins, les services de restauration, eux, ont vu, sur la même période, leur consommation augmenter de 10,5 %, alors que leurs prix, eux, grimpait de 11,4 %.

Mais, au final, l’impact de la hausse du second secteur n’a pas compensé la baisse de l’autre : la consommation de produits agricoles et agroalimentaire a reculé de 3,2 milliards, celle de la restauration a augmenté de 2,3 milliards d’euros. Et là encore, il faut rappeler que ce « basculement » n’est pas uniforme socialement : l’accès aux services de restauration, plus onéreux que les achats de produits alimentaires, est plus facile pour les classes les plus aisées.

Dépenses incompressibles

La différence entre les deux chiffres représente sans doute cet effet social : les plus modestes ont simplement, devant l’ampleur de la hausse des prix et la faiblesse de celle de leurs revenus, réduit leur consommation de produits alimentaires. Cela est d’autant plus vrai que, même si les prix des services ont augmenté moins vite que ceux des biens, ils ont pesé lourd sur les budgets tendus par la hausse globale des prix. Et s’ils ont pesé si lourd, c’est parce qu’ils sont souvent incompressibles.

L’arbitrage de la consommation ne s’est donc pas que fait autour des différences d’inflation. Il s’est aussi réalisé entre les dépenses incompressibles, celles que l’Insee appelle « pré-engagées », et les autres, celles que l’on peut vraiment choisir et que l’on appelle « arbitrables ». Pour le consommateur, ce sont ces dernières dépenses qui sont perçues comme le signe d’une augmentation du niveau de vie.

Or les dépenses pré-engagées sont souvent des dépenses de services : ce sont les loyers, les forfaits divers de téléphonie ou d’Internet, les frais bancaires, les gardes d’enfants… Et ce sont elles qui, en réalité ont soutenu la consommation ces dernières années, si l’on entre dans le détail.

Ainsi, 34,2 % de la hausse de la consommation de services marchands entre le dernier trimestre 2019 et le troisième trimestre 2023 est constitué à l’achat de « services immobiliers », autrement dit de loyers. Ces dépenses représentent 3 milliards d’euros auquel on doit ajouter 2 milliards d’euros de hausse de la consommation de services d’information (les forfaits Internet et téléphones) et de services financiers (assurances et frais bancaires). La hausse de ces dépenses contraintes est donc considérable dans le poids des budgets des ménages.

Du point de vue du PIB, tout cela représente de la consommation et alimente la croissance. Mais, du point de vue du consommateur, ces dépenses sont perçues comme des contraintes qui viennent réduire d’autant leurs capacités de consommation. Et c’est ici que se situe le hiatus majeur entre la perception par les ménages de leur situation et la vision macroéconomique globale.

L’Insee est d’ailleurs en mesure de calculer le phénomène par l’indicateur de revenu disponible brut arbitrable par unité de consommation qui prend en compte l’évolution du pouvoir d’achat sur la part des dépenses que le consommateur n’a pas pré-engagé.

Ce chiffre est très peu mis en avant dans le débat public, mais il est sans doute un des meilleurs indicateurs pour saisir le point de vue de la majorité des ménages français, même si, là encore, il faudrait le décliner par catégorie de revenus. Or sur la période récente, son évolution est sans appel : entre le premier trimestre 2021 et le troisième trimestre 2023, ce RDB « arbitrable » par unité de consommation a reculé de 3,23 %. On imagine que pour ceux qui ne bénéficient pas de l’effet de hausse des revenus du patrimoine, la facture est encore plus salée.

Les effets sur les ventes

On ne doit donc pas s’étonner de voir les chiffres de la consommation en biens s’effondrer alors même que la consommation globale progresse. Le dernier chiffre publié sur décembre 2023 est sans appel. Certes, cette consommation, augmente de 0,3 % sur un mois, mais, à 45,936 milliards d’euros, elle affiche une baisse de 5,05 % par rapport à décembre 2019. Pour trouver un montant aussi faible avant la crise sanitaire pour un mois de décembre, il faut remonter à 2012.

Certains secteurs sont particulièrement touchés, à commencer bien sûr par l’alimentaire où la consommation de décembre 2023 est de 15,87 milliards d’euros, soit le plus bas chiffre mensuel depuis septembre 2004. Il faut remonter même à 2000 pour trouver une consommation aussi faible pour un mois de décembre !

Le textile et l’habillement sont aussi fortement touchés. En décembre 2023, le montant de la consommation de ces produits est inférieur de 4,93 % à celui de décembre 2019. Et pour trouver un montant aussi faible, il faut remonter à juillet 2022 ou, avant la crise sanitaire, à octobre 2001…

Dans l’équipement du logement, la consommation de décembre 2023 est 4,71 % en deçà de son niveau de décembre 2019. Même dans le matériel de transport (autrement dit d’abord dans les véhicules personnelles), où la remontée est forte en 2023 avec une hausse de 14,1 % sur un an, le niveau des ventes de décembre 2023 est inférieur de 2,01 % à celui de quatre ans plus tôt.

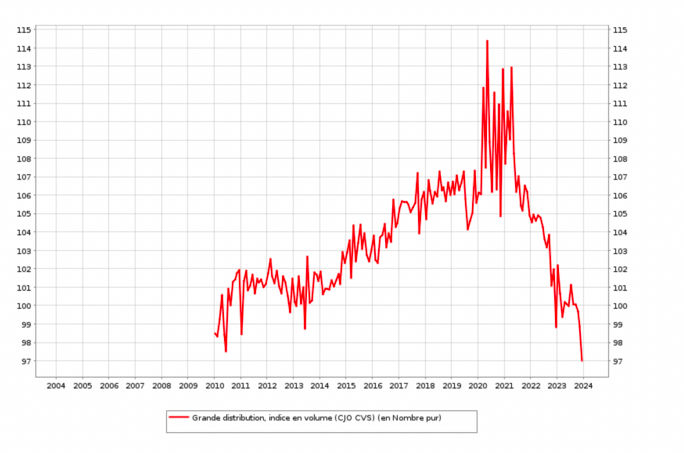

Ces quelques chiffres permettent de prendre conscience de l’impact de la crise du niveau de vie sur de nombreux secteurs. Les ventes en grandes surfaces en volume, par exemple, ont reculé, selon les données de la banque de France, de 11,65 % entre janvier 2021 et octobre 2023. Le niveau des ventes y est désormais inférieur à celui d’octobre 2009, soit voici quatorze ans. Pour les hypermarchés, la chute atteint 12,1 %.

Le petit commerce est davantage épargné, mais il affiche un recul des volumes de 5,8 % sur la période allant de juillet 2021 à octobre 2023. Même la vente à distance a connu une correction notable, avec une baisse de 27 % entre janvier 2021 et octobre 2023. Le volume des ventes à distance est même repassé sous le niveau de janvier 2020.

Globalement, c’est donc tout un tissu économique qui est fragilisé par la crise du niveau de vie causée par l’inflation et la stratégie du gouvernement de laisser les salaires réels amortir l’essentiel du choc. Ceci se traduit par des faillites de chaînes spécialisées les plus fragiles économiquement, notamment dans la distribution de textiles.

Le paradoxe est que, pour l’instant, cela ne se traduit guère par un choc sur l’emploi. Malgré les plans sociaux et la chute des ventes, la branche commerce de détail a, entre 2021 et 2023, créé 2 000 emplois nets. Un phénomène qui traduit une perte considérable de productivité qui est compensée par le recul des salaires réels et les aides publiques massives dont le secteur a pu bénéficier depuis la crise sanitaire.

La question est désormais de savoir si la situation est tenable. Elle ressemble à une impasse. La crise du niveau de vie a modifié les comportements et il faudra du temps pour revenir à la normale. D’autant que si les salaires réels doivent remonter durablement, cela ne peut se faire que par des gains de productivité qui supposent alors des pertes d’emplois. Et donc un impact sur la consommation.

De même, pour maintenir les aides publiques, il faudra les financer par des économies qui pèseront sur les revenus arbitrables des consommateurs, comme, par exemple, la taxe sur l’électricité ou les franchises médicales.

Derrière les chiffres agrégés rassurants et l’autosatisfaction de Bruno Le Maire se cache donc un sac de nœuds et de contradictions. Les consommateurs sont pris au piège de la promesse du capitalisme d’augmenter sans cesse leur capacité d’acheter à laquelle ils veulent croire mais que le système, dont le fonctionnement repose désormais sur la modération salariale, est incapable d’honorer. La crise de la consommation est alors peut-être l’occasion de trancher ce nœud gordien dont la crise écologique rappelle également chaque jour le danger.