Mis à jour 21 juin 2021 11h20

La liquidation de la société d'économie mixte SEM-E2S requiert le partage de ses fonds propres entre ses actionnaires publics (52% département et 8% la communauté de communes du pays de Fayence CCPF) et son actionnaire privé (40% Veolia).

Fin 2020, après la cessation des activités d'E2S intervenue le 1/11/2020 et leur transfert à la régie des eaux de la communauté de communes, en attendant la création de la société publique locale, ces fonds propres selon l'expertise comptable du 25/5/2021 étaient de 2727731€. Ce montant (*) sera partagé entre les actionnaires comme suit.

(*) Il est susceptible de variation marginale après l'apurement définitif de tous les comptes en cours.

D'abord un éclairage sur le passage de la structure E2S vers la CCPF puis vers la SPL.

La société d'économie mixte E2S a disparu, elle n'a plus de contrat, elle n'a plus de personnel... le contrat de mise à disposition des sources de la Siagnole avec le département prévoyait qu'en fin de contrat, les actifs physiques seraient remis au département. Ces actifs physiques sont toujours là et continuent de servir leurs objets: produire, transporter et distribuer de l'eau brute à des consommateurs - communes (du pays de Fayence et littoral), agriculteurs et particuliers, qui en ont besoin.

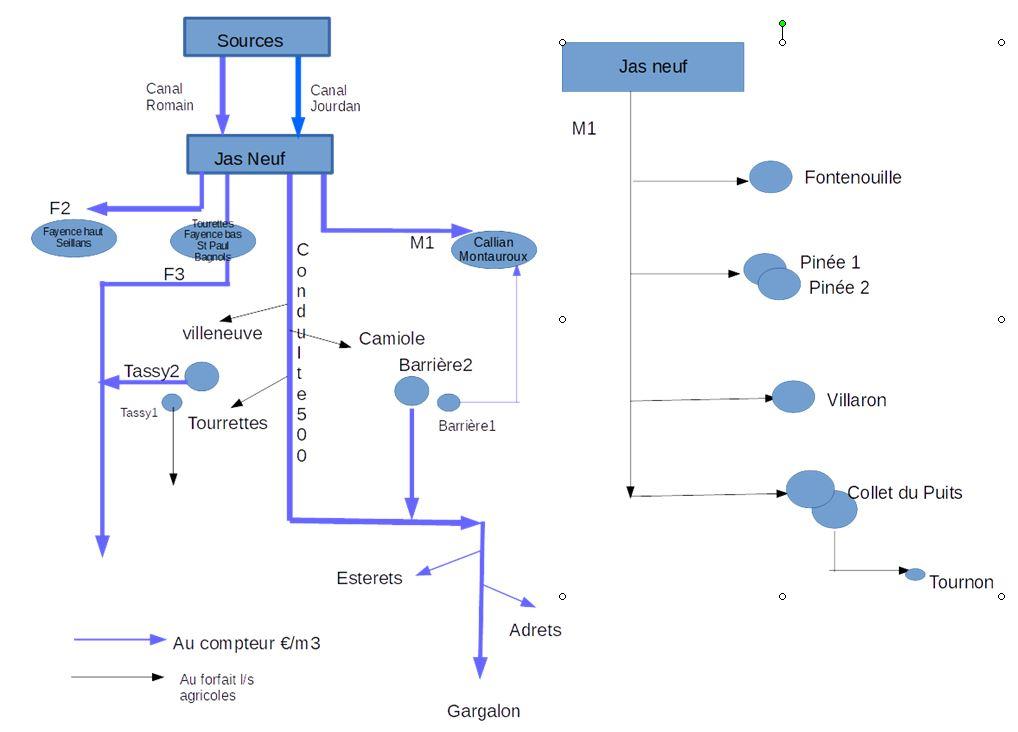

Sur le plan des coûts, des recettes et des résultats financiers, ce sera la même chose car la production d'eau brute à partir des sources de la Siagnole, complétée par le fonctionnement des forages de la plaine lors des périodes d'étiages, est à coût primaire quasi nul car presqu'entièrement gravitaire. Le personnel d'exploitation du réseau restera peu nombreux. Six personnes dont un directeur suffisaient pour exploiter l'ensemble du réseau. Toute l'eau produite est consommée et facturée, le rendement étant de l'ordre de 90%. Bon an mal an, la production - fatale une fois prélevée - est de l'ordre de 9 millions de m3 par an, dont 45-50% vont au littoral en moyenne annuelle, sans que les communes du pays de Fayence soient limitées dans leur consommation. L'eau prélevée aux sources qui n'est pas consommée, est rejetée dans le milieu naturel par les différentes surverses et donc perdue. Ce n'est qu'en période d'été qu'on fait appel aux forages et les livraisons au littoral sont moindres.

Vu ces conditions exceptionnelles qu'on ne trouve qu'en montagne, le prix de vente moyen de l'ordre de 0.24€/m3 permet la production d'une rente importante (*), d'autant que 45-50% de la production est consommée par le littoral à l'usine de traitement du Gargalon; cette usine dispose ainsi d'une eau pure non turbide (**) ce qui diminue ses coûts de traitement par rapport aux autres sources du syndicat de l'eau de l'est Var (SEVE) dont les coûts de production sont plus élevés, car produits par des pompages dans les nappes phréatiques de l'Argens et demandent un traitement.

(*) ordres de grandeurs: recettes = 2.4M€; coûts directs de production 1.0M€; rente ou cashflow brut =1.4M€

Cette rente a toujours été utilisée par E2S pour le bon entretien, la sécurisation , la modernisation et l'extension du réseau dont le linéaire est d'environ 90km, en réponse à la croissance de la population et des besoins. Aucun partage de cette rente entre les actionnaires d'E2S - dont l'actionnaire privé Veolia - n'a jamais eu lieu durant ses 25 années d'existence. C'est de là que proviennent les actifs physiques et les fonds propres d'E2S fin 2020. Tout au long de l'existence d'E2S, Veolia a apporté son expertise technique; le premier directeur issu de ses rangs, fut Olivier Cavallo; le deuxième et jusqu'à la fin, Jean-Marc Léautier. Cette rente a permis tous les investissements par le recours aux emprunts.

A cause de la fin du contrat, il n'est plus possible de faire des empunts pour des investissements; et ce sera sans doute le cas tant que la SPL ne sera pas constituée.

(**) Concernant la qualité des eaux brutes, l'eau des sources au Jas Neuf, des forages de Tassy et de la Barrière sont l'objet de prélèvements et d'analyses par le laboratoire d'analyses et d'ingéniérie du Var agréé par le ministère de la santé et de l'environnement. Le dernier prélèvement date du 14/12/2020. Concernant la qualité de l'eau potable distribuée depuis les réservoirs des communes, l'eau du robinet est l'aliment le plus contrôlé en France. Elle fait l'objet d'un suivi sanitaire permanent par l'ARS, pour en garantir la sécurité sanitaire, depuis le captage dans le milieu naturel, jusqu'au robinet du consommateur (voir ici). Voici un lien pour connaître la qualité de l'eau du robinet de chacune de nos 9 communes. La qualité de l'eau fait l'objet d'une étude spécifique que voici

Comprendre la liquidation...

Une entreprise prospère par sa relation "producteur-consommateurs", par la qualité de ses produits et de ses services, appréciée par ses clients, ne se liquide pas au sens d'une cessation de son activité devenue non rentable. Elle se transfère par changement de statut, de structure et de ses propriétaires, ce qui est le cas en l'espèce: un contrat de mise à disposition d'une ressource, propriété du département du Var, pendant une durée de 25 ans, avec restitution des actifs physiques constitués.

1: Quelle serait la valeur de ces actifs dans la perspective d'un appel d'offres d'entreprises spécialisées dans la production d'eau?

Certes l'entreprise n'existe plus. Mais quelle aurait été sa valeur dans la perspective d'un appel d'offres sur le marché d'entreprises spécialisées dans la production distribution d'eau? Plusieurs offres auraient été remises; toutes auraient été supérieures aux fonds propres d'E2S de fin 2020. Je me livre ci-après à un exercice comme si j'étais directeur financier chargé de faire une offre.

Il y a deux approches pour cela;

- l'estimation du taux de rentabilité interne - le TRI(*) sur la base d'une valeur actuelle à un taux d'actualisation donné, des revenus futurs escomptés (**) sur une durée de 10, 15 ou 20 ans.

- une fois ce TRI établi, élaboration d'un tableau des sources et des emplois des fonds sur cette durée, avec comme contrainte que le solde final chaque année (la dernière ligne) ne soit jamais négatif, ce que je corrigerais, le cas échéant, en ajoutant des fonds supplémentaires par emprunt.

(*) le TRI est le taux d'intérêt composé qui fait que la valeur actuelle des revenus futurs escomptés à ce taux est égale à la valeur actuelle du vecteur investissements: investissement de départ et investissements ultérieurs nécessaires.

(**) les revenus annuels escomptés sont les recettes des ventes moins les coûts directs - achats de produits intermédiaires (achétés à d'autres entreprises) et les coûts de personnel, salaires et charges sociales.

Je ne raisonnerai ici que sur le TRI en prenant une durée de 20 ans.

Sur la base d'une rente annuelle de 1.4M€ sur 20 années 1-20 disons de 2020 à 2039, quelle serait la valeur valeur actuelle des revenus futurs escomptés? Je dois trouver la valeur que je suis disposé à investir au départ, à l'année -1 (2019), pour que la rente annuelle escomptée de 2020 à 2039 me livre un taux de rentabilité acceptable. Comment choisir ce taux? 5, 10 ou 15%?

Si je vise un TRI de 10%, la valeur d'acquisition serait de 11.8M€ et la valeur actuelle nette générée sur 20 ans avec un taux d'actualisation de 5% serait de 17.5M€, de quoi faire des investissements et/ou des distributions de dividendes au cours des 20 années, ce qui apparaîtrait dans le tableau des sources et emplois des fonds. Si mon TRI objectif est plus élevé, la valeur d'acquisition sera plus faible: à 15%, ce sera 8.8M€. Si mon TRI objectif est plus faible, la valeur d'acquisition sera plus élevée: à 5% ce sera 17.5M€, égale à la valeur actuelle à 5%.

Mais s'il faut prévoir des investissements, le prix que je serais disposé à payer sera plus faible pour assurer le TRI objectif que je me suis fixé. Ma décision dépend des données disponibles sur l'état du patrimoine (son capital physique) et sur les coûts de fonctionnement de l'entreprise. Cela dépend d'une étude rigoureuse et sincère des données techniques, financières et économiques. Techniques cad. l'état des procédés de production, la qualité des infrastructures, des bâtiments et des équipements. Sont ils en bon état, dégradés, vetustes ... si oui, quels sont les investissements nécessaires pour les maintenir en état de produire les recettes prévues; ou pour accroître la production si nécessaire (donc les recettes)?

Je dirais en l'espèce que le réseau d'E2S est en excellent état d'entretien (voir ici l'historique de tous les investissements dont le total s'élève à 14.2M€). Des investissements supplémentaires sont à prévoir pour la sécurisation et l'extension (*) de la production, par la télégestion et la numérisation, par des remplacements de conduites, des accroissements de leur diamètre (**), ou encore pour traiter la turbidité de l'eau en cas d'épisodes orageux(***).

(*) C'est la production en période d'étiages et de sécheresses qu'il faut augmenter par des forages supplémentaires dans la plaine de Fayence ou dans le réseau karstique sus jacent. Les forages de la Barrière et de Tassy assurent déjà cette fonction.

(**) Le remplacement de la conduite M1 servant Callian et Montauroux pour qu'elle soit en diamètre 400mm sur toute sa longueur 5.7km à 400€/m soit 2.3M€

(***) Une usine de filtration au Jas Neuf, au départ de la distribution aux communes; une estimation préliminaire de 5 à 7 M€. Faut-il un traitement de la turbidité en cas d'excès, ce qui n'arrive que lors d'épisodes orageux intenses. Voir ce lien.

L'analyse de l'eau au Jas Neuf le 14/12/2020 (les sources) la turbidité était de 0.18NFU alors que la limite est 2NFU. Au forage de la Barrière moins de 0.10NFU; au forage de Tassy2 moins de 0.10NFU.

J'introduis maintenant des investissements au cours des 20 ans; par exemple 1.2M€ en 2022, 2024, 2026, 2028, 2030 et 2032. C'est un progamme ambitieux (6M€) qui reflète un développement important. Pour un TRI objectif de 10% la valeur d'acquisition sera de 8.8M€ et la valeur actualisée à 5% de 13.2M€. Pour un TRI objectif de 15% la valeur d'acquisition sera de 6.5M€ et la valeur actualisée à 5% de 13.2M€

Mon choix serait donc de proposer l'achat des actifs à un prix de 6.5M€, alors que les fonds propres sont de 2.7M€.

Ce choix est déterminé par les clients consommateurs qui achètent toute la production prévue, notamment le littoral qui consomme 45% de cette production.

Cet exercice permet de créer un modèle: d'apprécier la valeur de l'entreprise E2S telle qu'elle devenue après 25 ans et de rendre à César ce qui appartient à César. Certes la SEM-E2S n'est pas à vendre et il s'agit seulement de partager les fonds propres des actionnaires cad. l'accumulation de cash au jour de la cessation des activités. Je répète le partage ici C'est environ 1.6M€ pour le département et la CCPF. Mais cette approche, contractuelle et comptable, ne rend pas justice à E2S. Rappel: historique de tous les investissements.

J'ai construit cette feuille excel où il est possible de faire tous les calculs et toutes les simulations.