- Dom

- 10/7 FAŁSZYWA OPERACJA MOSSAD POD FLAGĄ

- 18 WAŻNYCH FILMÓW COVID

- SKRADZIONE WYBORY 2020

- 2024 KONTROLOWANA DEMONSTRACJA

- 9/11 KONTROLOWANA ROZBIÓRKA

- 9/11 WEWNĄTRZ ROBOTY

- 11 września, JFK, OK City, 5G, SMUGI CHEMICZNE, SZCZEPIONKI, COVID-19…

- O SOTN

- AMERYKAŃSKA REWOLUCJA BOLSZEWICKA

- BANKSTERZY BABILOŃSCY

- CEZARION

- CHEMICZNE SMUGI I GEOINŻYNIERIA

- Skontaktuj się z nami

- PLANDEMIA COVID-19

- KORONA

- CZWARTY ZWRÓT

- KOMPLEKS RZĄDOWO-KORPORACYJNY

- OGROMNE ZMIANY

- JOE BIDEN ZDYSKWALIFIKOWANY

- HISTORIA CHAZARSKA

- KABAL CHAZARSKI

- MAFIA CHAZARSKA

- TYRANIA CHAZARSKA

- PRAWNICY I ADWOKACI

- MOSSAD+CIA= 9/11

- NOWA ATLANTYDA

- PÓŁNOCNOWŁOSKA CZARNA SZLACHTA

- NUKLEARNY 9/11

- OTWARTA GRANICA ZDRADA

- OPERACJA BABY BOOMER

- OPERACJA KORONAWIRUS BIOTERROR

- OPERACJA COVID-19

- PEDOGATE I PIZZAGATE

- ROSJA PUTINA

- RUSOFOBIA

- SATANICZNA GLOBALNA STRUKTURA WŁADZY

- SERCO

- Biblioteka SOTN

- SPECJALNOŚĆ TECHNOLOGICZNA

- Świergot

- PLAN PRZEJĘCIA ŚWIATA

- III WOJNA ŚWIATOWA

MAMMON I HANDLARZE

HISTORIA PIENIĘDZY, BANKSTERÓW-WOJOWNIKÓW I KULTU MAMONA

TEN RAPORT JEST RÓWNIEŻ DOSTĘPNY W FORMACIE PDF: Historia-bankowości-wodzówPobierz

Przez Douglas Gabriel

Aim4Truth.org

Ścieżka Warlord Banksters jest skomplikowana i została ukryta przez zaciemnianie, oszustwo i podstęp, aby ukryć prawdę i chronić małą grupę rodzin bankowych, których oszustwa oskubały każdy naród na ziemi i ukryły łupy w rajach podatkowych, w których przechowywane są skradzione bogactwa świata. Te elitarne rodziny bankowe posiadają kontrolne udziały w firmach z listy Fortune 500 za pośrednictwem firm zarządzających aktywami, korporacji fasadowych, kont offshore i tysiąca innych „starych sztuczek bankowych”, które były stosowane od czasów króla Hammurabiego z Babilonu. Włoscy, żydowscy, niemieccy i lombardzcy bankierzy z Wenecji stosowali te same stare sztuczki „ojca kłamstw”, aby tworzyć prywatne systemy bankowości centralnej, które są stosowane do dziś w większości krajów i nadal należą do tych samych samouwielbiających się rodzin bankowych.

Chciwość, znana jako demon zła „Mamona”, nie zmieniła swoich dróg od czasu, gdy bezwzględne machinacje bankierów z dynastii Medyceuszy ustanowiły zasady korporacyjnej bankowości wojennej, które są z natury niemoralne i działają na niekorzyść postępu ludzkości, powodując wojny, drapieżną bankowość i niewolnictwo ekonomiczne.

Ostatecznie ci „bankierzy lichwiarze” przekonali rządy do zamykania ludzi za niespłacanie pożyczek na czas. „Więzienie dłużnika” było wykwitem rodzin bankowych, później nazywanych bankierami handlowymi, kontrolujących rządy i gospodarki wykraczające poza „narodowe” ograniczenia. Gdy handel, handel i merkantylizm przejmowały władzę nad światem, bankierzy nadal mieli przewagę i faktycznie tworzyli i niszczyli królów i królestwa za pomocą pożyczek z banków rodzinnych. Rodziny te stały się liniami korporacyjnymi, które nadal sprawują władzę na całym świecie i współpracują poprzez Stowarzyszenie Pielgrzymów, Światowe Forum Ekonomiczne, MFW, Bank Światowy, BIS i wiele tajnych spisków, takich jak: Watykan i brytyjscy Rycerze Maltańscy, CFR, RIIA, Organizacja Narodów Zjednoczonych i wiele innych elitarnych grup globalistycznych.

WYNALAZCY OSZUSTW BANKOWYCH I UPADEK BABILONU

Pieniądze zostały po raz pierwszy opracowane w starożytnym świecie w świątyniach, które śledziły przechowywanie zboża i żywności na następny sezon, co początkowo było dobrym i moralnym zamiarem, który nie pobierał opłat za usługi ani odsetek. Monety i pieniądze zostały opracowane, aby reprezentować wartość ludzkiej pracy i przechowywanych zasobów. Z czasem świątynie zaczęły wykorzystywać swoje nadwyżki zboża i twarde monety do udzielania pożyczek innym jako inwestycji. Pieniądze te były wykorzystywane dla dobra grupy, a nie dla osobistych korzyści jednostki. Kiedy kontrola nad pieniędzmi opuściła domenę świątyni, pozytywne zastosowania nadwyżek zboża i monet zostały „zwrócone na ciemną stronę”, a demony zaczęły walczyć z bogami świątyni o kontrolę nad pieniędzmi i życiem ludzi. Dopóki nie uzyskamy pełnego obrazu ewolucji pieniędzy (Mammon), będziemy nieświadomie poddani tym potężnym siłom demonicznym, które kontrolują nasze osobiste i globalne życie gospodarcze.

Historia pieniądza w świecie zachodnim zaczyna się około 2000 r. p.n.e., kiedy Babilończycy przekształcili się w wysoko rozwinięte, skomercjalizowane społeczeństwo, wyposażone w wyrafinowany system monetarny i kredytowy. Jęczmień i srebro funkcjonowały obok siebie w podwójnym systemie monetarnym, który wykorzystywał oba jako środki wymiany i standardy wartości. Historycznie jęczmień poprzedzał srebro jako główną formę waluty. Prawny współczynnik ustalał wartość srebra w odniesieniu do jęczmienia i odwrotnie. Wierzyciele akceptowali płatności w srebrze lub jęczmieniu, w zależności od preferencji dłużnika. Srebro zyskało na znaczeniu w stosunku do jęczmienia, a później babilońskie złoto stało się konkurencyjną walutą metalową.

Kodeks Hammurabiego (2123-2108 p.n.e.) określał pieniądz zbożowy dla pewnych płatności i metalowy dla innych. Kupcy, którzy nalegali na zapłatę w niewłaściwej walucie, mogli zostać ukarani surowymi karami. Standardową jednostką monetarną był szekel, równy 180 ziarnom jęczmienia lub ustalonej wadze srebra. Srebro przetapiano w małe sztabki, które krążyły jako pieniądze i zwykle sprawdzano ich czystość przy każdej transakcji. Niektóre sztabki nosiły wizerunek lub napis boga, którego świątynia gwarantowała czystość srebra.

Rzadka rzymska sztabka złota z III-IV wieku, z napisem EYΔ

Rzadka rzymska sztabka złota z III-IV wieku, z napisem EYΔ

Świątynie pożyczały towary ze swoich sklepów w celu spłaty w naturze jako powszechną praktykę. Pożyczki te nie były oprocentowane, o ile były spłacane na czas. Niektórzy kupcy prowadzili swego rodzaju działalność bankową, udzielając pożyczek w srebrze i zbożu oraz przechowując depozyty klientów, które przynosiły odsetki. Klienci ci mogli regulować zobowiązania, wystawiając weksle na te depozyty. Ustawowa stopa procentowa wynosiła 20 procent, ale pożyczki w srebrze często przynosiły 25 procent, a pożyczki w zbożu ponad 33 procent. Weksle były rzeźbione na glinianych tabliczkach.

Uważa się, że handlarze zaczęli oznaczać swoje własne szekle, aby uniknąć czasochłonnego procesu ważenia każdej transakcji. Kupcy, którzy „wydawali” własne szekle, mogli następnie handlować nimi z klientami jako IOU. Każdy powracający klient mógł następnie wymienić oznaczone szekle na określoną ilość towarów lub usług, a kupiec wiedział, że ich standardowa waga zabezpiecza płatność. Ta metoda ostatecznie rozwinęła się w system monetarny, w którym władcy i państwa opracowali własną suwerenną walutę jako standard wymiany.

Awers: Melkart/BaalHerakles. Rewers: Orzeł na sterze statku, grecki napis „Tyr Święty i Nienaruszalny”

Awers: Melkart/BaalHerakles. Rewers: Orzeł na sterze statku, grecki napis „Tyr Święty i Nienaruszalny”

BANKOWOŚĆ BABILOŃSKA

Ponieważ ziemia była tak istotną częścią życia Babilonu, firmy bankowe w tamtym czasie były mocno zaangażowane w sprawy nieruchomości. Firmy bankowe, takie jak Dom Egibi, działały jako zarządcy gruntów, wynajmując pola nieobecnym właścicielom ziemskim, podczas gdy inne firmy zajmowały się wyłącznie ziemiami będącymi własnością królewską. Na przykład Dom Murashu, działający w drugiej połowie V wieku p.n.e., odniósł sukces, „wynajmując ziemie królewskie dzierżawcom i działając jako agenci w zamianie zysków z rolnictwa na metal”.

Wraz z dobrobytem pojawili się bankierzy handlowi i większa część społeczeństwa zaczęła brać udział w operacjach handlowych i finansowych, których transakcje opierały się na standardzie srebra i wzorowane były na wekslach.

Umowy były spisywane, łącznie z notarialnym poświadczeniem świadków z lokalizacją i datą. Towary były ważone w srebrze i sumowane na kwotę do zapłaty, którą można było pożyczyć nabywcy. Po spłaceniu długu wierzyciel łamał glinianą tabliczkę z obietnicą.

Prywatne banki babilońskie wspierały również inwestorów venture capital poszukujących przedsiębiorstw komercyjnych. Grupa inwestorów łączyła swoje zasoby i przekazywała kapitał osobie, aby przeprowadzała transakcje handlowe w celu uzyskania zysku, który był dzielony między początkowych inwestorów, w ten sposób powstał model korporacji.

W Babilonie, w czasach Hammurabiego, istnieją zapisy o pożyczkach udzielanych przez kapłanów świątyni. Świątynie przyjmowały darowizny i dochody podatkowe oraz gromadziły wielkie bogactwo. Przekazywały te dobra ludziom w potrzebie, takim jak wdowy, sieroty i biedni, i pozwalały ludziom zaciągać pożyczki oprocentowane. Pożyczki były udzielane po obniżonych stopach procentowych poniżej rynkowych. Czasami zawierano umowy o przekazywaniu żywności świątyni zamiast spłacania odsetek.

Kiedy te systemy lichwy zostały ustanowione, a władza Mamona doprowadziła do kulturowej transformacji opartej na pieniądzach, ludzie naturalnie popadli w długi i stali się niewolnikami, aby spłacić swoje długi.

Dłużnik uwięziony za długi mógł wyznaczyć żonę, dziecko lub niewolnika do odpracowania długu. Sytuacja wymknęła się spod kontroli, więc król Hammurabi wydał dekret, że nikt nie może być niewolnikiem na dłużej niż trzy lata za długi. Inne miasta, których mieszkańcy byli nękani długami, ogłaszały moratorium na wszystkie zaległe rachunki. Kult Mamona przejmował kultury, które przyjmowały lichwę i skupiały się na „pieniądzach, które zarabiają pieniądze bez pracy” – złej lichwie.

W V wieku p.n.e. w Babilonie pojawiły się „rodziny bankowe wodzów wojennych” w ich pierwotnej formie; takimi rodzinami bankowymi były domy Egibi, Murashu, Ea-iluta-bani i Borsippa. Ci „banksterzy” byli klasyfikowani jako „bankierzy handlowi”, ale należy ich postrzegać jako czcicieli Mamona, którzy znacząco skierowali kulturę w stronę materializmu i wiary w chciwość, a w tym procesie skrzywdzili i zabili wiele osób.

MAMMON – DIABEŁ ZA PIENIĘDZMI

Mammon w Nowym Testamencie Biblii jest powszechnie uważany za oznaczający pieniądze, bogactwo materialne lub jakikolwiek byt lub diabła , który obiecuje bogactwo i jest związany z chciwym dążeniem do osobistych korzyści i samouwielbieniem. W średniowieczu Mammon był często personifikowany jako demon, a czasami zaliczany do siedmiu książąt piekła, którzy rządzą „siedmioma grzechami głównymi”. Mammon w języku hebrajskim oznacza „pieniądze” i jest bogiem rzeczy materialnych, w zasadzie „materializmu” naszych czasów, który wydaje się kontrolować większość ludzi Zachodu.

Obraz z serii Ewangelia Zofii autorstwa Tyli i Douglasa Gabriel

Obraz z serii Ewangelia Zofii autorstwa Tyli i Douglasa Gabriel

Siedem grzechów głównych prowadzi do piekła, a Mammon postrzegany jest jako jeden z najpotężniejszych demonów, który prowadzi ludzkość ścieżkami zatracenia.

Siedem grzechów głównych i towarzyszące im demony są często wymieniane jako:

Lucyfer: Duma

Mamon: Chciwość

Asmodeus: Pożądanie

Lewiatan: Zazdrość

Belzebub: Obżarstwo

Szatan: Gniew

Belphegor: Lenistwo

Słowo mammon może oznaczać bogactwo lub zysk w oryginalnym syryjskim dialekcie, ale jest również imieniem syryjskiego bóstwa, które było bogiem bogactwa. Misznaickie hebrajskie słowo mamôn oznacza pieniądze, bogactwo, posiadłości i „to, w co się wierzy”.

Ostatecznie, z powodu chrześcijańskiego nakazu zakazującego pobierania odsetek od pieniędzy pożyczonych innej osobie (lichwa), cała idea pieniądza (mamony) stała się pejoratywem, terminem używanym do opisywania pychy, chciwości, obżarstwa, nadmiernego materializmu i niesprawiedliwego zysku światowego. „Kult” pieniądza był postrzegany jako grzech i dzieło demona chciwości, mamony. Później pieniądze stały się synonimem piekielnych intencji i niewoli świata fizycznego, co prowadzi ludzi do ciemnych królestw; dlatego chrześcijanie zostali ostrzeżeni, aby trzymali się z dala od praktyk lichwy i gloryfikacji mamony. Powszechnie uważano, że lichwa jest dziełem diabła i z pewnością nie nadaje się dla chrześcijanina. Chrześcijanin powinien być wierny „innemu” i pomagać mu z miłości, a nie w celu wyłudzenia pieniędzy dla osobistych korzyści. Chrześcijanin uważa, aby nie zostać skażonym „niesprawiedliwością” bogactwa i pieniędzy oraz pokusą mamony.

Wygląd demona pieniędzy i chciwości zmieniał się z czasem. Mammon jest teraz kartą kredytową lub kodem PIN do konta bankowego, czekiem, gotówką, Bitcoinem, depozytem bezpośrednim lub debetem lub kredytem na koncie cyfrowo. Materializm, który stworzył Mammona, jest tak zakorzeniony w ludziach Zachodu, że jest podświadomym szumem tła, który rzadko jest zauważany. Mammon rządzi ludzką siłą woli poprzez niewolnictwo podatkowe, ataki technologiczne na ludzki styl życia i kontrolę ludzkich uzależnień. Siedem grzechów głównych można znaleźć w większości produkcji hollywoodzkich, a droga do piekła jest jak czerwony dywan rozłożony dla „bankierów i brokerów wodzów wojennych”, którzy rozpieszczają się dumą chciwości, obżarstwa, pożądania, nienawiści i wojny. Mammon jest globalnym wielkim biznesem, a rodziny bankowe nie oddają żadnych pieniędzy bez dobrych zwrotów z inwestycji, uciążliwej lichwy i globalnej kontroli nad przepływem pieniędzy.

Prawdopodobnie uczciwie będzie powiedzieć, że większość ludzi Zachodu jest albo przytłoczona tym systemem Mamona, albo jest błogo nieświadoma i tapla się w chlewie materializmu. To wygodne bagno z resztkami od elit banksterskich, aby zadowolić gusta klasy średniej. Ponieważ ludzie Zachodu mają niewielkie zrozumienie prawdziwej historii świata, istnieje niewielkie lub żadne zrozumienie ekonomicznego systemu kontroli, który doprowadził nas do obecnego szalonego, ekonomicznie kontrolowanego świata, w którym Ameryka jest winna rodzinom bankowym 25 bilionów dolarów długu za pośrednictwem Rezerwy Federalnej USA, co tworzy ciągły, uciążliwy dług, którego nigdy nie można spłacić. Ciągle rosnący dług jest powszechną metodą, której bankierzy (gospodarczy gangsterzy) używają do kontrolowania całych krajów za pomocą długu wojennego — wojen, które podżegający do wojny bankierzy często pomagają tworzyć.

BANKIERZY WOJOWNICY

Pierwszy „nowoczesny” bank został założony w Wenecji z gwarancją państwa w 1157 r. n.e. i działał do 1797 r., działając w interesie krzyżowców papieża Urbana II. Działalność ta rozwinęła się w Bank Wenecki z początkowym kapitałem 5 000 000 dukatów. Bank ten był pierwszym bankiem narodowym, który powstał w granicach Europy.

W połowie XIII wieku, gdy pewne bogate włoskie rodziny zobaczyły zyski, jakie osiągały weneckie rodziny bankowe, grupy włoskich chrześcijan, szczególnie Cahorsinowie i Longobardowie, wymyśliły „fikcje prawne”, aby obejść zakaz chrześcijańskiej lichwy. Jedną z metod udzielania przez chrześcijan pożyczki z odsetkami bez nazywania tego lichwą było oferowanie pieniędzy bez odsetek, ale także wymaganie, aby pożyczka była ubezpieczona od możliwych strat lub obrażeń i/lub opóźnień w spłacie. Chrześcijanie stosujący te fikcje prawne stali się znani jako papiescy lichwiarze i zmniejszyli znaczenie weneckich i włoskich Żydów do europejskich monarchów.

Najpotężniejsze włoskie rodziny bankowe wodzów wojennych pochodziły z Florencji, w tym rodziny Acciaiuoli, Mozzi, Bardi i Peruzzi, które założyły oddziały w całej Europie. Prawdopodobnie najsłynniejszym włoskim bankiem był bank Medici, założony przez Giovanniego di Bicci de' Medici w 1397 r. i działający do 1494 r.

Rozprzestrzenianie się włoskich bankierów w Europie było dramatyczne. Do 1327 roku w Awinionie we Francji istniało 43 oddziały włoskich domów bankowych. Towarzyszący temu wzrost włoskiej bankowości we Francji był początkiem lombardzkich lichwiarzy w Europie, którzy przemieszczali się z miasta do miasta wzdłuż ruchliwych szlaków pielgrzymkowych ważnych dla handlu. W późnym średniowieczu chrześcijańscy kupcy, którzy pożyczali pieniądze z odsetkami, nie mieli już sprzeciwu, a Żydzi stracili swoją uprzywilejowaną pozycję jako lichwiarze.

Po 1400 r. siły polityczne zwróciły się przeciwko metodom włoskich bankierów wolnego przedsiębiorstwa i w 1401 r. król Marcin I Aragoński kazał wygnać część z tych bankierów. W 1403 r. Henryk IV z Anglii zakazał im czerpania zysków w jakikolwiek sposób w swoim królestwie. W 1409 r. Flandria uwięziła, a następnie wygnała genueńskich bankierów. W 1410 r. wszyscy włoscy kupcy zostali wygnani z Paryża.

Później, gdy nowoczesne praktyki bankowe stały się powszechne, włoskie rodziny bankierskie znów zyskały na znaczeniu, zwłaszcza w latach 1527–1572. We Włoszech powstało wiele ważnych grup rodzinnych bankierów: Grimaldi, Spinola, Pallavicino, Doria, Pinelli i Lomellini.

Banki rodzinne Bardi, Peruzzi i Acciaiuouli, a także inne duże banki we Florencji i Sienie w szczególności, zostały założone około 1250 roku. W latach 1290. dramatycznie wzrosły pod względem wielkości i pazerności, i zostały zreorganizowane przez napływ nowych partnerów. Były to rodziny szlacheckie „Czarnych Gwelfów”, frakcji północnowłoskiej arystokracji ziemskiej, które zawsze były zaciekle wrogie wobec rządu Świętego Cesarstwa Rzymskiego. Karol Wielki, 500 lat wcześniej, uznał Wenecję za zagrożenie równe Wikingom i zorganizował bojkot, aby spróbować doprowadzić Wenecję do porozumienia ze swoim Imperium. Wenecja w 1300 roku była centrum frakcji Czarnych Gwelfów, która wygnała Dantego i jego współmyślicieli z Florencji. Machiavelli opisuje, jak do 1308 r. Czarni Gwelfowie rządzili całą północną częścią Włoch, z wyjątkiem Mediolanu, który pozostawał w sojuszu ze Świętym Cesarstwem Rzymskim i był najbardziej rozwiniętym gospodarczo i najpotężniejszym miastem-państwem w XIV-wiecznych Włoszech.

Karta Parte Guelfa otwarcie głosiła, że jest partią papiestwa, a wraz z Wenecją Czarni Gwelfowie otwarcie naciskali na papieży, aby zmienili lichwę z grzechu śmiertelnego na grzech powszedni. Wenecjanie wydawali się cieszyć skutecznym zwolnieniem z nakazów papieży katolickich przeciwko lichwie, a także z ich zakazu handlu z niewiernymi — reżimami Seldżuków i Mameluków w Egipcie i Syrii.

Sto lat wcześniej, w latach 80. XII wieku, Doge (Duke) Ziani z Wenecji nakłonił cesarza Fryderyka do wycofania standardowej srebrnej monety z Włoch i pozwolenia włoskim miastom na bicie własnych monet. Przez stulecie od pokoju w Konstancji z 1183 roku do lat 90. XIII wieku Wenecja ustanowiła niezwykłą, niemal całkowitą dominację w handlu złotymi i srebrnymi monetami oraz sztabkami w całej Europie i Azji.

Czarni bankierzy gwelfów z Florencji nie pożyczali pieniędzy monarchom, a następnie nie oczekiwali zwrotu z odsetkami, ponieważ odsetki często „oficjalnie” nie były pobierane od pożyczek, ponieważ lichwa była uważana za grzech i przestępstwo wśród chrześcijan. Podstawowym warunkiem było zastawienie dochodów królewskich bezpośrednio bankierom — najwyraźniejszy znak, że monarchowie nie mieli suwerenności narodowej wobec „korsarzy” gwelfów. Ponieważ w Europie XIV wieku ważne towary, takie jak żywność, wełna, odzież, sól, żelazo itp. były produkowane wyłącznie na podstawie licencji królewskiej i opodatkowania, kontrola banków nad dochodami królewskimi doprowadziła po pierwsze do prywatnej monopolizacji produkcji tych towarów, a po drugie do „prywatyzacji” banków i kontroli funkcji samego rządu królewskiego.

Do 1325 r. bank Peruzzi posiadał wszystkie dochody Królestwa Neapolu (cała południowa połowa Włoch, najbardziej produktywny pas zbożowy całego obszaru Morza Śródziemnego); rekrutowali i kierowali armią króla Roberta z Neapolu, pobierali cła i podatki, mianowali urzędników jego rządu, a przede wszystkim sprzedawali całe zboże ze swojego królestwa. Podjudzali Roberta do ciągłych wojen w celu podboju Sycylii, ponieważ poprzez Hiszpanię Sycylia była sprzymierzona ze Świętym Cesarstwem Rzymskim. W ten sposób produkcja zboża na Sycylii, której Peruzzi nie kontrolowali, została ograniczona przez wojnę.

Krewni króla Roberta z Andegawenii, królowie Węgier, mieli swoje królestwo podobnie „sprywatyzowane” przez banki florenckie w tym samym okresie. We Francji Peruzzi byli bankiem współpracującym bankierów króla Filipa IV. Banki Bardi i Peruzzi „sprywatyzowały” dochody Edwarda II i Edwarda III z Anglii, płaciły budżet króla i monopolizowały sprzedaż angielskiej wełny.

Gdy król Edward próbował zakazać włoskim kupcom i bankierom wywożenia zysków z Anglii, zamienili oni swoje zyski na wełnę i zgromadzili ogromne ilości wełny w klasztorach Zakonu Rycerzy Szpitalników, którzy byli ich dłużnikami, sojusznikami politycznymi i partnerami w monopolizacji handlu wełną. To przedstawiciele Bardi zaproponowali Edwardowi III bojkot wełny, który zniszczył przemysł włókienniczy Flandrii.

Duże przepływy dochodów napływały do Watykanu w postaci poboru kościelnych składek i dziesięcin. Za Jana XXII, papieża Czarnego Gwelfa w latach 1316-1336, papieskie dziesięciny gwałtownie wzrosły, osiągając pozorną wartość 250 000 złotych florenów rocznie. Wszystkie były pobierane przez agentów banków weneckich (dla Francji, największego źródła dochodów papieskich) i Banku Bardi (dla wszystkich innych krajów Europy z wyjątkiem Niemiec). Pobierali oni od Watykanu znaczne „opłaty za wymianę” za transfer pobranych kwot.

Tylko bankierzy sprzymierzeni z Wenecją mieli rezerwy gotówki na finansowanie operacji papieskich. Przenieśli oni zbiory z Europy i pożyczyli je papieżom z góry. W ten sposób Wenecja kontrolowała kredyt papieski i trwające wrogości między papiestwem a cesarzami rzymskimi.

W samych włoskich miastach-państwach, wczesne lata XIV wieku przyniosły coraz większą część dochodów z podatków podstawowych, które przekazano bankierom i innym posiadaczom obligacji z Partii Gwelfów. Od około 1315 roku Gwelfowie znieśli podatki dochodowe w mieście, ale zwiększyli je na okolicznych terenach wiejskich, na które rozszerzyli swoją władzę. Bankierzy, kupcy i zamożni arystokraci Gwelfów nie płacili podatków, ale zamiast tego udzielali pożyczek miastu i rządom.

Niektóre ze słynnych banków Toskanii upadły już w latach dwudziestych XIV wieku: Asti ze Sieny, Franzezi, firma Scali z Florencji. W latach trzydziestych XIV wieku największe banki, z wyjątkiem Bardi, Peruzzi, Acciaiuoli i Buonacorsi, traciły pieniądze i zmierzały ku bankructwu wraz ze spadkiem produkcji kluczowych towarów, które zmonopolizowały. Acciaiuoli i Buonacorsi, którzy byli bankierami Watykanu przed opuszczeniem Rzymu, zbankrutowali w 1342 roku wraz z niewypłacalnością miasta Florencji i pierwszymi niewypłacalnościami Edwarda III. Peruzzi i Bardi, dwa największe banki świata, upadły w 1345 roku, pozostawiając cały rynek finansowy Europy i Morza Śródziemnego rozbity, z wyjątkiem znacznie mniejszych bankierów Ligi Hanzeatyckiej w Niemczech, którzy nigdy nie pozwolili włoskim bankom i firmom handlowym wejść do swoich miast.

WENECJA, ŚWIATOWA MENNICA

W latach 1250–1350 weneccy finansiści zbudowali światową spekulację finansową walutami oraz sztabkami złota i srebra. Ostatecznie przyćmiło to i kontrolowało spekulację długiem, towarami i handlem Bardi, Peruzzi i innych rodzin bankowych, przejmując wszelką kontrolę nad monetami i walutą od ówczesnych monarchów.

Całościowo wenecka oligarchia finansowa, która rządziła morskim imperium za pośrednictwem małych komitetów wykonawczych pod przykrywką republiki, scentralizowała i wspierała własne spekulacyjne działania jako całość. „Republika” budowała statki i wystawiała je na aukcje kupcom; eskortowała je dużymi, dobrze uzbrojonymi konwojami morskimi swojego imperium, a dowódcy marynarki odpowiadali przed weneckim „Komitetem Dziesięciu” i magistratami za bezpieczeństwo konwojów. Ta sama oligarchia utrzymywała kilka publicznych mennic i robiła wszystko, co możliwe, aby wspierać centralizację handlu złotem i srebrem oraz bicia monet w Wenecji, co było dominującym handlem Wenecji w 1310 r. Weneckie banki i handlarze sztabkami złota byli wspierani przez duże pule kapitału i ochrony i działali z Urzędu Zbożowego Katedry San Marcos i Prokuratorów San Marcos, którzy kontrolowali pobieranie podatków Republiki.

Rozmiary weneckiego handlu sztabkami złota były ogromne: dwa razy w roku „flota sztabkowa” składająca się z 20–30 statków pod ciężkim konwojem morskim wypływała z Wenecji na wschodnie wybrzeże Morza Śródziemnego lub do Egiptu, wioząc przede wszystkim srebro; i wracała do Wenecji, wioząc głównie złoto, w tym wszelkiego rodzaju monety, sztabki, liście itp. Zyski z tego handlu przyćmiewały lichwę.

Krucjaty chrześcijańskie (pierwsza w 1099 r., siódma i ostatnia duża w 1291 r.) miały tylko jeden strategiczny efekt: rozszerzenie i wzmocnienie morskiego imperium handlowego Wenecji na Wschodzie. Wenecja dostarczała statki, aby zabrać krzyżowców na Bliski Wschód; Wenecja pożyczała im pieniądze, a dożowie weneccy często mówili im, które miasta próbować zdobyć lub splądrować. Dzięki krucjatom Wenecja uzyskała skuteczną kontrolę nad miastami Tyr, Sydon i Akka w Libanie oraz Lajazzo w Turcji i wzmocniła swoją dominację handlową poprzez Konstantynopol. Były to przybrzeżne punkty wejścia przez regiony Morza Czarnego i Morza Kaspijskiego do Chin i Indii.

Strategiczny sojusz Wenecji z mongolskimi chanami dał Wenecji ogromne ilości złota, dzięki któremu mogła zdominować światowy handel walutami przez dziesięciolecia. Mongolscy pośrednicy spotykali się z weneckimi kupcami w rządzonych przez Mongołów perskich miastach handlowych: Tebriz, Trebizondzie i Tanie, wymieniając złoto na srebro z Europy. Z handlem walutami wiązał się handel niewolnikami z mongolskich domen na dużą skalę. Wenecjanie byli w stanie podnieść cenę srebra pomimo istnienia rekordowych ilości srebra napływających do Wenecji z Europy. Krucjaty umocniły również sojusz Wenecji i jej sprzymierzonych miast rządzonych przez Czarnych Gwelfów, papiestwa oraz królów Normanów i Andegawenów przeciwko Świętemu Cesarstwu Rzymskiemu z siedzibą w Niemczech.

Pod koniec XIII i XIV wieku Wenecja dostarczała wszystkie monety i wymianę walut dla największego imperium w historii, które rabowało i niszczyło ludność pod swoimi rządami. Wenecja przejęła handel walutami i bicie monet tego, co pozostało z Cesarstwa Bizantyjskiego. Wenecja w tym okresie zdjęła ze Wschodu standard złota i wprowadziła standard srebra. Zdjęła Bizancjum i Europę ze standardu srebra sprzed 500 lat i wprowadziła je na standard złota.

Aby zapoznać się z bardziej szczegółową analizą bankierów weneckich, zobacz: https://aim4truth.org/2019/04/01/cat-report-33/

Aby zapoznać się z bardziej szczegółową analizą bankierów weneckich, zobacz: https://aim4truth.org/2019/04/01/cat-report-33/

Weneccy finansiści i kupcy osiągali roczne stopy zysku sięgające 40 procent na bardzo dużych, przytłaczająco krótkoterminowych (sześciomiesięcznych) inwestycjach. Wenecja omotała wszystkie otaczające ją gospodarki, w tym gospodarkę niemiecką, w której koncentrowała się produkcja srebra, żelaza i narzędzi żelaznych. W latach dwudziestych XIV wieku kupcy weneccy nie podróżowali już do Niemiec w celach handlowych. Zmusili niemieckich producentów i kupców do przyjazdu do Wenecji i zakwaterowania w „Magazynie Niemców”, gdzie ich towary były składowane na sprzedaż. Weneccy bankierzy na Rialto (del Banco) dokonywali bezgotówkowych przelewów bankowych między rachunkami kupców, zezwalali na debet, udzielali linii kredytowych na miejscu, tworzyli „pieniądze bankowe”, a następnie spekulowali nimi. Robili to z powietrza, po prostu kontrolując spekulacje walutowe na całym świecie, ponieważ kontrolowali walutę i mieli rezerwy, aby ją zabezpieczyć.

Bankierzy Rialto pobierali opłaty od osób zaangażowanych w handel, ponieważ wymiana walut mogła być częścią transakcji. Opłaty te były odejmowane od kosztów produkcji i handlu, co szkodziło zyskom, podczas gdy zyski z lichwy czyniły bankierów jeszcze bogatszymi. Następnie bankierzy uczynili „weksle” jeszcze droższymi, aby zabezpieczyć się przed własnymi potencjalnymi stratami w wahaniach walut manipulowanych przez weneckich kupców sztabek. Tak więc weksle w XIV wieku kosztowały średnio 14 procent, co było gorsze niż pożyczanie pieniędzy po ustalonej stopie procentowej. Ostatecznie Rialto del Bancos zawsze zyskiwali więcej bogactwa z każdej transakcji, dopóki oczywiście nie zbankrutowali.

Wenecja przestawiła Europę na złoto, rabując srebro. Na przykład Anglia w latach 1300-1309 importowała 90 000 funtów szterlingów w srebrze do bicia monet; ale w latach 1330-1339 była w stanie importować tylko 1000 funtów. Ale w latach 30. XIV wieku w Wenecji nie brakowało srebra. Florenccy bankierzy, ze swoim słynnym złotym florenem, cieszyli się wielkimi zyskami spekulacyjnymi w tym oszustwie walutowym.

Po 1400 roku siły polityczne zwróciły się przeciwko metodom włoskich bankierów kupieckich „wolnego przedsiębiorstwa”. W 1401 roku król Marcin I Aragoński (Hiszpania) ich wygnał. W 1403 roku Henryk IV z Anglii zakazał im czerpania zysków w jakikolwiek sposób w swoim królestwie. W 1409 roku Flandria uwięziła, a następnie wygnała genueńskich bankierów. W 1410 roku wszyscy włoscy kupcy zostali wygnani z Paryża. Kiedy Ludwik XI został królem Francji w 1461 roku, zorganizował siły narodowe, aby uczynić ją pierwszym silnym i suwerennym państwem narodowym. Wraz z rozwojem portów, dróg i wsparciem dla miast, Ludwik XI nalegał na jedną, standardową walutę narodową, stworzoną i kontrolowaną przez koronę. Zarówno dla Ludwika XI, jak i Henryka VII z Anglii w tym samym okresie, merkantylistyczne formy nacjonalizmu ekonomicznego łączył się z wyraźną wrogością do włoskich technik kredytowych i rozliczeniowych.

WŁOSCY BANKSTERZY UCIEKAJĄ DO NIEMIEC

W Niemczech znajdujemy wiele włoskich rodzin bankowych migrujących do Hamburga i stających się ukrytymi pieniędzmi Hanzy, wczesnej spółki handlowej, która wykorzystywała hiszpańskich i portugalskich marynarzy handlowych w dochodowym handlu przyprawami i niewolnikami. Te wczesne związki bogatych bankierów inwestujących w handel stały się podstawą dla tego, co miało stać się korporacjami, takimi jak holenderskie i brytyjskie Kompanie Wschodnioindyjskie, oraz modelem dla europejskich banków centralnych. W południowych Niemczech w XV wieku pojawiły się dwie wielkie rodziny bankowe: Fuggerowie i Welserowie. Zasadniczo kontrolowali oni znaczną część gospodarki europejskiej i zdominowali międzynarodowe finanse w XVI wieku. Bank Fuggera istniał od 1486 do 1647 roku, a Jakub „bogaty” Fugger (pierwotnie pisany „Fucker”) stał się najbogatszym człowiekiem w historii.

Równie ważny dla północnoniemieckich miast-państw tworzących potężne banki był wpływ holenderskich bankierów. Berenberg Bank jest najstarszym bankiem w Niemczech i drugim najstarszym bankiem na świecie, założonym w 1590 roku przez holenderskich braci Hansa i Paula Berenbergów w Hamburgu. Bank nadal jest własnością rodziny bankowej Berenbergów.

Przez cały XVII wiek metale szlachetne z Nowego Świata, Japonii i innych miejsc były kierowane do Banku Amsterdamskiego. Holandia przyciągała monety i sztabki, które były deponowane w swoich bankach, aż stały się wiodącą siłą bankowości. Koncepcje bankowości i systemów płatności z rezerwą cząstkową zostały opracowane i rozprzestrzenione do Niemiec, Anglii i innych miejsc z Holandii.

W City of London, London Royal Exchange została założona w 1565 roku. Pod koniec XVI wieku i w XVII wieku tradycyjne funkcje bankowe, takie jak przyjmowanie depozytów, pożyczanie pieniędzy, wymiana pieniędzy i transfer funduszy, zostały połączone z emisją długu bankowego, który był substytutem złotych i srebrnych monet. Doprowadziło to do regulacji rządowych i pierwszych banków centralnych w Europie. Sukces nowych technik i praktyk bankowych w Amsterdamie i Londynie pomógł rozprzestrzenić koncepcje i idee w innych częściach Europy. Wygoda nowoczesnej bankowości stawała się tak powszechnym sposobem życia, że współczesny człowiek nie mógł naprawdę istnieć bez konta bankowego. W ten sposób uścisk Mamona stał się silniejszy, a jednocześnie bardziej nieświadomy, w miarę jak praktyki bankowe coraz bardziej wkraczały w codzienne życie.

NOWOCZESNA BANKOWOŚĆ

Pierwotne nowoczesne banki były „bankami handlowymi”, które włoscy kupcy zbożowi wymyślili w średniowieczu. Wraz ze wzrostem znaczenia kupców i bankierów lombardzkich, w oparciu o siłę upraw zbóż na równinach lombardzkich, wielu wysiedlonych Żydów uciekających przed hiszpańskimi prześladowaniami zostało przyciągniętych do handlu bankowego we Włoszech.

Żydzi nie mogli posiadać ziemi we Włoszech, więc wchodzili na wielkie place handlowe i hale Lombardii, obok lokalnych kupców, i ustawiali swoje ławy (bancos), aby handlować plonami. Mieli jedną wielką przewagę nad miejscowymi. Chrześcijanom surowo zabraniano grzechu lichwy, definiowanego jako pożyczanie na procent. Z drugiej strony, nowo przybyli Żydzi mogli pożyczać rolnikom pod zastaw plonów na polu, pożyczkę wysokiego ryzyka po stawkach, które Kościół uznałby za lichwiarskie; ale Żydzi nie podlegali nakazom Kościoła. W ten sposób mogli zabezpieczyć prawa do sprzedaży zboża pod przyszłe zbiory. Następnie zaczęli płacić z góry za przyszłą dostawę zboża wysłanego do odległych portów. W obu przypadkach czerpali zysk z obecnej zniżki na przyszłą cenę. Ten dwuręczny handel był czasochłonny i wkrótce pojawiła się klasa kupców, którzy handlowali długiem zbożowym zamiast zbożem.

Żydowski handlowiec wykonywał zarówno funkcje finansowania (kredytu), jak i obejmowania (ubezpieczenia). Finansowanie przybierało formę pożyczki na uprawę na początku sezonu wegetacyjnego, co pozwalało rolnikowi uprawiać swój roczny plon. Ubezpieczenie w formie ubezpieczenia upraw (towarowego) gwarantowało dostawę plonu do nabywcy, zazwyczaj hurtownika.

Bankowość kupiecka przeszła od finansowania handlu we własnym imieniu do rozliczania transakcji w imieniu innych, a następnie do przechowywania depozytów w celu rozliczenia „billette” lub weksla napisanego przez ludzi, którzy nadal pośredniczyli w obrocie zbożem. I tak „ławy” kupieckie (banco-bank) na wielkich rynkach zbożowych stały się centrami przechowywania pieniędzy na podstawie weksla. Te zdeponowane fundusze miały być przechowywane w celu rozliczenia transakcji zbożowych, ale często były w międzyczasie wykorzystywane do własnych transakcji ławy (banku) poprzez pożyczki z wysokimi stopami procentowymi. Rozszerzenie uprawnień bankierów kupieckich spowodowało nierównowagę w bogactwie, która doprowadziła do tego, że bogaci zamknęli biednych, a bankierzy zamienili koła handlu w tryby wojny.

W XII wieku potrzeba przekazywania dużych sum pieniędzy na finansowanie krucjat stymulowała odrodzenie się bankowości w Europie Zachodniej. W 1162 roku Henryk II, król Anglii, nałożył podatek na rzecz krucjat. Templariusze i joannici działali jako bankierzy Henryka w Ziemi Świętej. Duże posiadłości ziemskie templariuszy w Europie pojawiły się również w latach 1100–1300 jako początek ogólnoeuropejskiej bankowości, ponieważ ich praktyką było przyjmowanie lokalnej waluty, na którą wystawiano weksel, który był ważny w każdym z ich zamków w Europie i Lewancie, umożliwiając przepływ pieniędzy bez zwykłego ryzyka rabunku podczas podróży.

Krucjaty stały się platformą dla rodzin bankierów handlowych, aby stać się rodzinami bankowymi Warlord, które do dziś podżegają do wojny, aby móc skorzystać z pożyczania pieniędzy obu stronom wojny i osiągnąć pokaźny zysk. Następnie, gdy zwycięzca jest znany, bankierzy Warlord ustanawiają centralny system bankowy, aby tworzyć walutę, która zniewala ofiary wojny do długu, którego nigdy nie można spłacić. Ten centralny system bankowy zapewnia, że „pieniądze” kraju lub ludu stają się częścią większego systemu kultu Mamona, który pragnie mieć całkowitą kontrolę ekonomiczną nad światem – hegemonię, ostateczny wynik chciwości.

Oś czasu rodzin bankowych watażków

Pouczający jest słownik założycieli i pierwszych członków Warlord Banking Families, aby zobaczyć, że naprawdę tylko kilka rodzin rozpoczęło hurtowe przejmowanie bankowości na całym świecie. Aby zrozumieć historię, potrzebujemy osi czasu biografii, a nie tylko dat i godzin wydarzeń historycznych. Gdy poznamy zwykłych winowajców, wiele elementów układanki globalisty wskakuje na swoje miejsce.

Poniżej znajduje się lista niektórych europejskich bankierów, którzy rozprzestrzenili się na Amerykę i zainfekowali amerykańską Rezerwę Federalną tymi samymi drapieżnymi praktykami bankowymi, które zostały zainspirowane kultem Mamona od czasów starożytnego Babilonu. Rozpoznasz wielu z tych bankierów, ponieważ ich nazwiska pojawiają się jako pieniądze stojące za większością „teorii spiskowych”. Niestety, City of London i jego potęga nie są teorią spiskową, a bankierzy i brokerzy Warlord, którzy żerują na narodach dla osobistych korzyści, nadal mają przewagę i utrzymują niewolnictwo ekonomiczne w większości globu.

SŁAWNI WATAŻNICY BANKSTERZY – LISTA NAJBARDZIEJ POSZUKIWANYCH

Acciaiuoli i Buonacorsi International Banks byli bankierami Watykanu, zanim opuścili Rzym i zbankrutowali w 1342 r. wraz z niewypłacalnością miasta Florencji i pierwszymi niewypłacalnościami Edwarda III. Peruzzi i Bardi, dwa największe banki świata, upadły w 1345 r., pozostawiając cały rynek finansowy Europy i Morza Śródziemnego w ruinie, z wyjątkiem znacznie mniejszych bankierów Hanzy z Niemiec, którzy nigdy nie pozwolili włoskim bankom i firmom handlowym wejść do swoich miast.

Jakob Fugger (1459-1525), znany również jako Jakob Fugger Bogaty lub czasami Jakob II, był głównym kupcem, przedsiębiorcą górniczym i bankierem Europy. Był potomkiem rodziny kupieckiej Fugger. Uważany jest za najbogatszą osobę w historii.

Francesco Zorzi (Francesco Giorgi Veneto, 1466-1540) był włoskim franciszkaninem i autorem dzieła De harmonia mundi totius (1525). Historia filozofii renesansu w Cambridge opisuje go jako „nietypowego”, a jego prace ośmieliły włoskie rodziny bankowe do dominacji na rynkach ekonomicznych w całej Europie przez stulecia i usprawiedliwiania ich zła za pomocą własnej filozofii Kościoła. Wpływu Zorziego nie można przecenić, ponieważ był on stale cytowany przez wenecką szkołę bankierów centralnych, którzy zasadniczo przejęli kontrolę nad europejską gospodarką.

Gasparo Contarini (1483-1542) był włoskim dyplomatą, kardynałem i biskupem Belluno. Urodził się w Wenecji w starożytnym szlacheckim domu Contarini. Contarini jest jedną z rodzin założycielskich Wenecji i jedną z najstarszych rodzin włoskiej szlachty. W sumie z tej rodziny wyszło ośmiu dożów Republiki Weneckiej, a także 44 prokuratorów (bankierów) San Marco, liczni ambasadorzy, dyplomaci i inni notable. Spośród rodzin rządzących Republiką zajmowali najwięcej miejsc w Wielkiej Radzie Weneckiej.

Anselmo Banco (Asher Levi Meshullam, zm. 1532) był uważany za ojca rodziny Warburg i był uznanym przywódcą społeczności żydowskiej w Wenecji. Właściciel kilku banków pożyczkowych na terytoriach weneckich, Anselmo schronił się w Wenecji (z której Żydzi byli dotychczas wykluczeni), gdy Padwa została splądrowana przez wojska Ligi Kambrajskiej w 1509 roku. Od tego czasu działał jako rzecznik weneckich Żydów i był w dużej mierze odpowiedzialny za zabezpieczenie praw pobytu i opodatkowania. Reprezentował społeczność również w 1516 roku, gdy senat zdecydował o utworzeniu getta. Był również zaangażowany w społeczność żydowską w Jerozolimie, wysyłając pieniądze i pomagając tym, którzy przypłynęli tam z Wenecji. Korespondował ze słynnym kabalistą Abrahamem ha-Lewim z Jerozolimy na tematy mesjańskie. Członkowie rodziny byli właścicielami jednej z siedmiu weneckich synagog, znanej jako Scuola Meshulamim. Niektórzy ich potomkowie osiedlili się w Warburgu i Hamburgu i należeli do przodków rodziny Warburg.

Sir Horatio Pallavicini (1540-1600) był synem włoskiego kupca, który został polecony królowej Marii i mianowany poborcą podatków papieskich. Wyrzekł się katolicyzmu po śmierci Marii i przywłaszczył zebrane sumy papieżowi. Pożyczył duże sumy pieniędzy królowej Elżbiecie, a także Holandii i Henrykowi z Nawarry i został pasowany na rycerza przez królową Elżbietę I w 1579 roku. Jego pierwszy syn, Sir Henry, poślubił Jane Cromwell, podczas gdy jego drugi syn Tobias poślubił Catherine Cromwell. Jego córka poślubiła Henry'ego Cromwella, syna Olivera Cromwella. Potęga i wpływy rodziny bankierów Pallavicini w Anglii były niezwykłe przez setki lat i nadal mają ogromny wpływ jako jedna z najbogatszych i najmniej znanych włoskich rodzin bankowych, które nadal działają.

Paolo Sarpi (1552-1623) był włoskim historykiem, prałatem, naukowcem, prawnikiem kanonicznym i mężem stanu działającym na rzecz Republiki Weneckiej w okresie jej udanego sprzeciwu wobec interdyktu papieskiego i wojny z Austrią. Był jednym z pierwszych i najlepszych propagandystów. Opublikował kilka broszur w obronie praw Wenecji nad Adriatykiem i rozprzestrzeniania się weneckiego systemu bankowości centralnej jako wyższej formy ekonomii, rządu i władzy.

Hans i Paul Berenberg założyli Berenberg Bank w Hamburgu w 1590 roku. Obaj bracia byli holenderskimi uchodźcami, którzy dołączyli do Hanzy. Berenberg Bank jest najstarszym na świecie istniejącym bankiem handlowym. Rodzina bankowa Berenberg wymarła w linii męskiej wraz z Elisabeth Berenberg (1749-1822); była żoną Johanna Hinricha Gosslera, który został współwłaścicielem banku w 1769 roku. Od końca XVIII wieku rodzina Gossler, jako właściciele Berenberg Bank, zyskała wielką sławę w Hamburgu i była powszechnie uważana za jedną z dwóch najbardziej prominentnych rodzin Hamburga.

Issachar Berend Lehmann (1661-1730) – był niemieckim bankierem, kupcem, agentem dyplomatycznym, a także dostawcą usług wojskowych i menniczych, pracującym jako Żyd dworski elektora Augusta II Mocnego Saksonii, króla Polski i innych niemieckich książąt. Miał przywileje jako Żyd dworski i rezydent. Dzięki swojemu bogactwu, przywilejom, a także zaangażowaniu społecznemu i kulturalnemu był sławnym w swoich czasach żydowskim dygnitarzem w Europie Środkowej i Wschodniej.

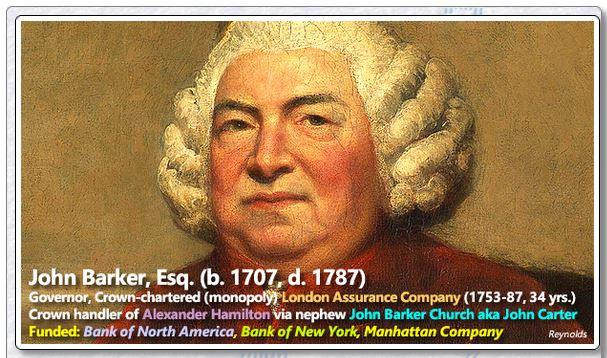

John Barker, Esq (1707-1787) był gubernatorem posiadającego koncesję Korony monopolu London Assurance Company, który potajemnie zapewniał kapitał na zaopatrzenie armii kontynentalnej i francuskiej, a następnie kapitał na utworzenie Bank of North America (1781), Bank of New York (1784) i First Bank of the United States (1791) – wszystko przy współpracy Alexandra Hamiltona.

Barclays to brytyjski międzynarodowy bank uniwersalny (1736), z siedzibą w Londynie w Anglii. Barclays działa jako dwa oddziały, Barclays UK i Barclays International, wspierane przez firmę usługową Barclays Execution Services. Barclays wywodzi się z działalności bankowości złotniczej założonej w City of London w 1690 roku. James Barclay został wspólnikiem w firmie w 1736 roku. David i Alexander Barclay zajmowali się handlem niewolnikami w 1756 roku. W 1896 roku kilka banków w Londynie i prowincjach angielskich, w tym Goslings Bank, Backhouse's Bank i Gurney's Bank, połączyło się jako bank akcyjny pod nazwą Barclays and Co. W kolejnych latach Barclays rozszerzył swoją działalność, stając się bankiem międzynarodowym. Barclays dokonał licznych przejęć korporacyjnych, w tym Lehman Brothers w 2008 roku.

Francis Baring (1740–1810) był dyrektorem Brytyjskiej Kompanii Wschodnioindyjskiej i założył Barings Bank w 1783 roku. Jego siostra Elizabeth poślubiła Johna Dunninga, który był dobrym przyjacielem Lorda Shelburne'a. Syn Francisa Alexander, który poślubił Ann Bingham, wnuczkę Thomasa Willinga, założył Sun Alliance Assurance z Nathanem Mayerem Rothschildem w 1824 roku. Baringowie zajmowali się handlem opium i niewolnikami. Barings był właścicielem plantacji niewolników i kierował Brytyjską Kompanią Wschodnioindyjską za pośrednictwem Francisa Baringa oraz Bankiem Anglii za pośrednictwem Alexandra Baringa. Alexander negocjował i finansował Zakup Luizjany. Barings sfinansował aneksję Teksasu od Meksyku i zakup Alaski od Rosji. Barings sfinansował okręty i broń Lincolna Ironclads – w zasadzie handlarzy bronią. Ostatecznie HSBC został założony w 1866 roku.

Mayer Amschel Rothschild (1744-1812) był niemieckim bankierem i założycielem dynastii bankowej Rothschildów, która uważana jest za najbogatszą rodzinę w historii ludzkości. Często określa się go mianem „ojca założyciela” dynastii bankowej Rothschildów.

Zobacz pełny raport na temat Mayera Amschela Rothschilda: https://aim4truth.org/2022/02/16/demand-reparations-from-the-rothschild-dynasty-for-crimes-against-humanity/

Zobacz pełny raport na temat Mayera Amschela Rothschilda: https://aim4truth.org/2022/02/16/demand-reparations-from-the-rothschild-dynasty-for-crimes-against-humanity/

John Barker Church (1748-1818) był również znany jako John Carter, brytyjski agent koronny, który zarządzał i finansował kontrolę Alexandra Hamiltona nad pierwszymi bankami w USA: Bank of North America, First Bank of the United States i Manhattan Company. Finansował również komisarza Armii Kontynentalnej i Francuskiej; jego wujem był John Barker, gubernator London Assurance Company, posiadającej statut koronny, monopolisty ubezpieczeń morskich na całym świecie.

Zobacz pełny raport na temat Johna Barkera Churcha: https://americans4innovation.blogspot.com/2022/04/why-is-musical-hamilton-so-popular-with.html

Zobacz pełny raport na temat Johna Barkera Churcha: https://americans4innovation.blogspot.com/2022/04/why-is-musical-hamilton-so-popular-with.html

i właściciel niewolników pochodzenia francuskiego. Osobiście uratował rząd USA przed załamaniem finansowym podczas wojny w 1812 roku i stał się jedną z najbogatszych osób w Ameryce, szacowaną na czwartą najbogatszą Amerykankę wszech czasów. Po wygaśnięciu statutu First Bank of the United States w 1811 roku Girard kupił większość jego akcji i obiektów na South Third Street w Filadelfii i ponownie ustanowił je pod swoją bezpośrednią własnością osobistą. Banki w Filadelfii wzbraniały się przed przyjęciem banknotów, które Girard wystawił na swój osobisty kredyt i lobbowały w państwie, aby zmusić go do włączenia, ale bez powodzenia. Bank Girarda był głównym źródłem kredytu rządowego podczas wojny w 1812 roku. Girard oddał prawie wszystkie swoje zasoby do dyspozycji rządu i poręczył do 95 procent pożyczki wojennej. Po wojnie został dużym udziałowcem i jednym z dyrektorów Second Bank of the United States. Bank Girarda zaprzestał działalności po jego śmierci. Biznesmeni z Filadelfii, chcący skorzystać z reputacji Girarda, otworzyli bank o nazwie Girard Trust Company, a później Girard Bank. W 1983 r. połączył się z Mellon Bank i dwie dekady później został w dużej mierze sprzedany Citizens Bank.

Alexander Hamilton (1755-1804) zorganizował brytyjską kontrolę nad amerykańskim bankiem od początku istnienia republiki. Dzięki finansowaniu Rothschilda Hamilton założył dwa nowojorskie banki, w tym Bank of New York. Zginął w strzelaninie z Aaronem Burrem, który założył Bank of Manhattan z finansowaniem Kuhn Loeb. Hamilton był pierwszym z serii bankierów, którzy piastowali kluczowe stanowisko Sekretarza Skarbu.

W ostatnich czasach sekretarz skarbu Kennedy'ego Douglas Dillon przyszedł z Dillon Read (UBS Warburg). Sekretarze skarbu Nixona David Kennedy i William Simon przyszli z Continental Illinois Bank (Bank of America) i Salomon Brothers (Citigroup). Sekretarz skarbu Cartera Michael Blumenthal przyszedł z Goldman Sachs, sekretarz skarbu Reagana Donald Regan przyszedł z Merrill Lynch (Bank of America), sekretarz skarbu Busha Sr. Nicholas Brady przyszedł z Dillon Read (UBS Warburg), a zarówno sekretarz skarbu Clintona Robert Rubin, jak i sekretarz skarbu Busha Jr. Henry Paulson przyszli z Goldman Sachs.

Poznaj historię Alexandra Hamiltona, zdrajcy Ameryki. https://americans4innovation.blogspot.com/2022/04/why-is-musical-hamilton-so-popular-with.html

Poznaj historię Alexandra Hamiltona, zdrajcy Ameryki. https://americans4innovation.blogspot.com/2022/04/why-is-musical-hamilton-so-popular-with.html

Aaron Burr Jr. (1756-1836) był brytyjskim agentem wywiadu, który został wiceprezydentem USA (1801-1805) za Thomasa Jeffersona i współzałożycielem Manhattan Company z Alexandrem Hamiltonem i Johnem Barkerem Churchem. Burr zastrzelił (zamordował) Hamiltona w pojedynku 11 lipca 1804 r.

Amschel Mayer Rothschild (1773-1855) był niemieckim bankierem żydowskiego pochodzenia z dynastii bankowej rodziny Rothschildów. Był drugim dzieckiem i najstarszym synem Mayera Amschela Rothschilda, założyciela dynastii.

Salomon Mayer von Rothschild (1774-1855) był bankierem pochodzenia niemieckiego, który w 1820 roku założył w Wiedniu austriacką filię wpływowej rodziny Rothschildów, zakładając bank SM von Rothschild.

Nathan Mayer Rothschild (1777-1836) był niemiecko-angielskim bankierem, przedsiębiorcą i finansistą. Urodził się we Frankfurcie nad Menem w Niemczech, był trzecim z pięciu synów Mayera Amschela Rothschilda i należał do drugiego pokolenia dynastii bankowej Rothschildów. W 1798 roku Nathan został wysłany do Anglii, aby wspierać rodzinne interesy w imporcie tekstyliów z kapitałem 20 000 funtów (równowartość 2,2 miliona funtów). Nathan został naturalizowanym obywatelem w 1804 roku i założył bank w City of London – NM Rothschild & Sons.

Carl Mayer von Rothschild (1788-1855) był bankierem pochodzenia niemieckiego w Królestwie Obojga Sycylii i założycielem rodziny bankierów Rothschildów w Neapolu.

Bank of North America (1781) jest dziś znany jako Wells Fargo. Robert Morris został mianowany przez Kongres pierwszym superintendentem finansów w 1781 roku. Alexander Hamilton rywalizował o stanowisko superintendenta i został pominięty. Morrisowi udało się zorganizować dla swojego brytyjskiego szwagra, Johna Barkera Churcha, jednego z dwóch największych udziałowców Bank of North America. Podczas gdy Church popłynął do Europy, aby „uregulować rachunki wojenne” [i odwiedzić swoją londyńską bazę operacyjną], Church mianował Hamiltona swoim amerykańskim agentem biznesowym pod jego nieobecność i „zastępował” go, aby nadzorował interesy Bank of North America i założył Bank of New York.

Sir Moses Haim Montefiore, 1. baronet (1784-1885) był brytyjskim finansistą i bankierem, działaczem, filantropem i szeryfem Londynu, który urodził się w rodzinie włoskich Żydów sefardyjskich z siedzibą w Londynie. Był prezesem zarządu deputowanych brytyjskich Żydów. W 1812 roku Moses Montefiore poślubił Judith Cohen, córkę Levy'ego Barenta Cohena. Jej siostra Henriette poślubiła Nathana Mayera Rothschilda, dla którego firma Montefiore'a działała jako makler giełdowy. Nathan Rothschild kierował rodzinnym biznesem bankowym w Wielkiej Brytanii, a dwaj szwagrowie zostali partnerami biznesowymi. W biznesie Montefiore był innowatorem, inwestując w dostawy gazu rurociągowego do oświetlenia ulicznego do miast europejskich za pośrednictwem Imperial Continental Gas Association. W 1824 roku był wśród założycieli konsorcjum Alliance Life Assurance Company, późniejszego Sun Alliance.

Johann Heinrich Schroder (1784-1883) założył Henry Schroder & Co. w Londynie w 1818 roku. J Henry Schroder Banking Corporation („Schrobanco”) był bankiem komercyjnym w Nowym Jorku założonym w 1923 roku. Schroder pozostał brytyjskim agentem, o czym świadczy wyemitowanie przez Schrodera obligacji o wartości 3 mln funtów w 1863 roku dla Konfederacji. Ostatecznie Schroders plc stała się brytyjską międzynarodową firmą zarządzającą aktywami, która została założona w 1804 roku. Firma zatrudnia obecnie ponad 5000 osób na całym świecie w 32 lokalizacjach w Europie, Ameryce, Azji, Afryce i na Bliskim Wschodzie. Mająca siedzibę w City of London, jest notowana na London Stock Exchange i jest składnikiem indeksu FTSE 100. Rodzina Schroder, poprzez firmy powiernicze, własność indywidualną i organizacje charytatywne, kontroluje 47 procent zwykłych akcji firmy.

Bank of New York (1791) jest dziś znany jako BNY Mellon. Został założony i kierowany przez Alexandra Hamiltona i rozpoczął działalność od delegacji Hamiltona przez jego szwagra Johna Barkera Churcha, aby uruchomić bank ze kapitałem Churcha, podczas gdy podróżował do Francji i Wielkiej Brytanii, aby skonsolidować swój majątek zdobyty jako komisarz armii kontynentalnej i francuskiej. Kontrola Hamiltona nad Bank of North America, Bank of New York i US Treasury dała mu władzę decydowania, że przychody z ceł mogą być płacone nie tylko w złocie i srebrze, ale także w banknotach z Bank of New York i Bank of North America.

First Bank of the United States (1791) jest dziś znany jako BNY Mellon, Citizens. Został założony przez Alexandra Hamiltona, a jego pierwszymi udziałowcami byli John Barker Church. Do 1810 r. brytyjskie banki Alexander Baring i Rothschild & Sons Ltd. nabyły główne udziały w First Bank of the United States, a także w Bank of England. Innym z pierwszych udziałowców był Thomas M. Willing, który stał się najbogatszym człowiekiem w Ameryce. Willing pełnił funkcję prezesa Bank of North America.

James „Jacob” Mayer de Rothschild (1792–1868) założył Famille banquière Rothschild jako francuską dynastię bankową w 1812 r. w Paryżu. James został wysłany do Paryża ze swojego domu we Frankfurcie w Niemczech przez swojego ojca, Mayera Amschela Rothschilda. Mayer Amschel Rothschild kazał swojemu najstarszemu synowi pozostać we Frankfurcie, podczas gdy jego czterech pozostałych synów zostało wysłanych do różnych miast europejskich, aby założyć instytucję finansową, która inwestowałaby w biznes i świadczyła usługi bankowe. Endogamia w rodzinie była istotną częścią strategii Rothschildów, aby zapewnić, że kontrola nad ich majątkiem pozostanie w rękach rodziny.

Gabriel, McKibben. (17 lutego 2022). Chazarowie, Żydzi, Rothschildowie. AFI, AIM. (Surowy plik wideo *.mp4). Wideo: AIM/AFI.

Gabriel, McKibben. (17 lutego 2022). Chazarowie, Żydzi, Rothschildowie. AFI, AIM. (Surowy plik wideo *.mp4). Wideo: AIM/AFI.

George Peabody (1795-1869) był amerykańskim finansistą i filantropem. Peabody zajął się handlem towarami suchymi, a później bankowością. W 1837 r. przeprowadził się do Londynu, gdzie został najbardziej znanym amerykańskim bankierem i pomógł ustanowić międzynarodowy kredyt młodego kraju. Nie mając własnego syna, któremu mógłby przekazać swój biznes, Peabody przyjął Juniusa Spencera Morgana jako partnera w 1854 r., a ich wspólny biznes miał stać się JP Morgan & Co. po przejściu Peabody'ego na emeryturę w 1864 r. W 1837 r. Peabody zamieszkał w Londynie, a w następnym roku założył bankowość, handlując na własny rachunek. Firma bankowa „George Peabody and Company” została założona w 1851 roku. Została założona, aby sprostać rosnącemu zapotrzebowaniu na papiery wartościowe emitowane przez amerykańskie koleje i – chociaż Peabody nadal handlował towarami suchymi i innymi towarami – coraz bardziej skupiał swoją uwagę na bankowości handlowej, specjalizując się w finansowaniu rządów i dużych firm. Bank stał się wiodącym amerykańskim domem w Londynie. Peabody, Morgan & Co. przyjął następnie nazwę JS Morgan & Co. Były brytyjski bank handlowy Morgan Grenfell (obecnie część Deutsche Bank), międzynarodowy bank uniwersalny JPMorgan Chase i bank inwestycyjny Morgan Stanley mogą prześledzić swoje korzenie w banku Peabody'ego.

Po przejściu Peabody'ego na emeryturę w 1864 r. kontrolę przejął Morgan, który dołączył do firmy jako partner w 1854 r. Firma została przemianowana na JS Morgan & Co. Nowojorska agencja firmy miała później stać się JP Morgan & Co. pod kierownictwem syna Juniusa, J. Pierponta Morgana. Po śmierci Juniusa w 1890 r. Pierpont został starszym partnerem londyńskiej firmy. Do 1910 r. wszyscy partnerzy rodziny Morganów firmy mieszkali w USA i aby to odzwierciedlić, londyńska spółka została zrestrukturyzowana, a JP Morgan & Co. w USA przejęło 50% udziałów w londyńskim biznesie, który został przekształcony w Morgan Grenfell & Co. na cześć starszego partnera z siedzibą w Londynie, Edwarda Grenfella. JPMorgan Chase & Co. jest obecnie amerykańskim międzynarodowym bankiem inwestycyjnym i holdingiem usług finansowych z siedzibą w Nowym Jorku. W 2021 r. JPMorgan Chase był największym bankiem w Stanach Zjednoczonych, największym bankiem na świecie pod względem kapitalizacji rynkowej i piątym co do wielkości bankiem na świecie pod względem aktywów ogółem, z aktywami o łącznej wartości 3,831 bln USD.

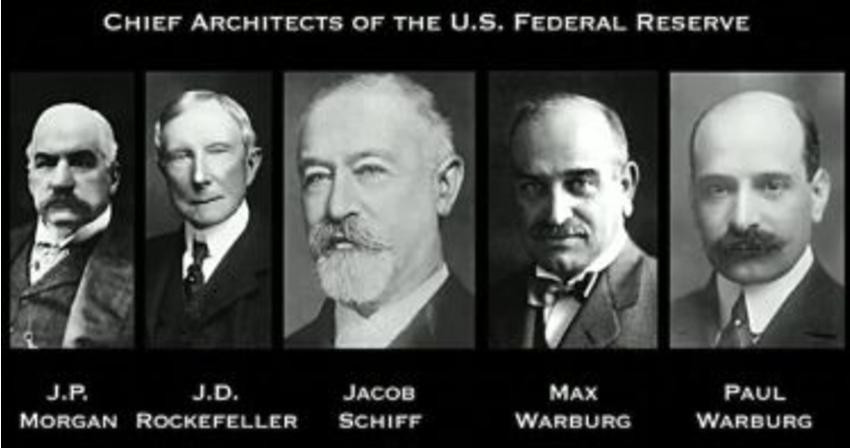

Rodzina Warburg założyła MM Warburg & Co. w 1798 roku, co czyni go jednym z najstarszych istniejących banków inwestycyjnych. Został założony w 1798 roku przez Banca Levi Kahana z Warburga oraz braci Mosesa Marcusa Warburga i Gersona Warburga. Rodzina Warburgów nadal jest właścicielem banku, kontynuując ponad 200-letnie prywatne posiadanie banku. Siegmund George Warburg, kuzyn Jamesa, założył bank inwestycyjny SG Warburg & Co w Londynie w 1946 roku, który później stał się UBS Warburg. Paul Warburg był dyrektorem Wells Fargo. Wells Fargo jest obecnie jednym z czterech największych banków w Stanach Zjednoczonych, obok Bank of America, Citigroup i JP Morgan Chase. Paul Warburg, ojciec Jamesa Warburga, był jednym z założycieli amerykańskiego Systemu Rezerwy Federalnej, który do dziś kontroluje amerykańską gospodarkę. Wujek Jamesa Warburga, Max Warburg, należał do głównych sponsorów Lenina i rewolucji bolszewickiej, wraz z innym wpływowym bankierem, Jacobem Shiffem.

Manhattan Company (1799) jest dziś znana jako JP Morgan Chase. Promowali ją Alexander Hamilton i Aaron Burr, a zainwestował w nią John Barker Church, który został dyrektorem na polecenie Hamiltona. Założyciele Manhattan Bank, Aaron Burr i John Barker Church, stoczyli pojedynek w dniu założenia banku. Nikt nie został trafiony, więc się pogodzili.

Brown Brothers & Co. (1818) jest dziś znany jako Brown Brothers Harriman & Co. i jest jednym z najstarszych i największych prywatnych banków inwestycyjnych w Stanach Zjednoczonych. W 1931 r. nastąpiło połączenie Brown Brothers & Co. (założonego w 1818 r.) i Harriman Brothers & Co. utworzyła obecny BBH. Po emigracji do Baltimore w 1800 r. i zbudowaniu udanego biznesu handlu lnem, Alexander Brown i jego czterech synów wspólnie założyli Alex. Brown & Sons. W 1818 r. jeden z synów, John Alexander Brown, udał się do Filadelfii, aby założyć John A. Brown and Co. W 1825 r. inny syn, James Brown, założył Brown Brothers & Co. na Pine Street w Lower Manhattan i przeniósł się na Wall Street w 1833 r.

Firma ta z czasem przejęła wszystkie inne oddziały Brown w USA. Inny syn, William Brown, założył w Anglii w 1810 r. firmę William Brown & Co., która w 1839 r. zmieniła nazwę na Brown, Shipley & Co., a w 1918 r. stała się odrębnym podmiotem.

2 stycznia 1931 r. Brown Brothers & Co. połączyło się z dwoma innymi podmiotami gospodarczymi, Harriman Brothers & Company, prywatnym bankiem założonym z pieniędzy kolejowych, oraz WA Harriman & Co., tworząc Brown Brothers Harriman & Co. Partnerami założycielskimi byli: Prescott Bush, E. Roland Harriman i W. Averell Harriman. W latach 30. firma działała jako amerykańska baza niemieckiego przemysłowca Fritza Thyssena, który pomógł sfinansować Adolfa Hitlera. Później Prescott Bush został jednym z siedmiu dyrektorów Union Banking Corporation w USA, których aktywa zostały przejęte przez rząd Stanów Zjednoczonych 20 października 1942 r. podczas II wojny światowej na mocy amerykańskiej ustawy o handlu z wrogiem.

Marcus Goldman (1821-1904) był amerykańskim bankierem inwestycyjnym, biznesmenem i finansistą. Urodził się w rodzinie Żydów aszkenazyjskich w Trappstadt w Niemczech i wyemigrował do Stanów Zjednoczonych w 1848 roku. Jego dziadek ze strony ojca nazywał się Jonathan Marx, dopóki nie zmienił nazwiska na Goldmann, gdy Żydom zezwolono na posiadanie nazwisk w 1811 roku. Podczas uczęszczania na zajęcia w synagodze w Würzburgu poznał Josepha Sachsa, który został jego przyjacielem na całe życie. Goldman wyemigrował do Stanów Zjednoczonych z Frankfurtu nad Menem w Niemczech w 1848 roku. Po przybyciu do Ameryki jego nazwisko zostało zmienione na Marcus Goldman przez imigrację z USA. Był założycielem Goldman Sachs, który od tego czasu stał się jednym z największych banków inwestycyjnych na świecie. Marcus Goldman założył Goldman Sachs w Nowym Jorku w 1869 roku. W 1882 roku do firmy dołączył zięć Goldmana, Samuel Sachs. W 1885 roku Goldman przyjął do firmy swojego syna Henry’ego i zięcia Ludwiga Dreyfusa, a firma przyjęła obecną nazwę Goldman Sachs & Co. Firma była krytykowana za brak standardów etycznych, współpracę z reżimami dyktatorskimi, bliskie relacje z rządem federalnym USA za pośrednictwem „drzwi obrotowych” byłych pracowników i podnoszenie cen towarów poprzez spekulację kontraktami terminowymi, aby wymienić kilka z setek przypadków korupcji.

Solomon Loeb (1828-1903) był amerykańskim bankierem i przedsiębiorcą pochodzenia niemieckiego. Był kupcem tekstyliów, a później bankierem w Kuhn, Loeb & Co.

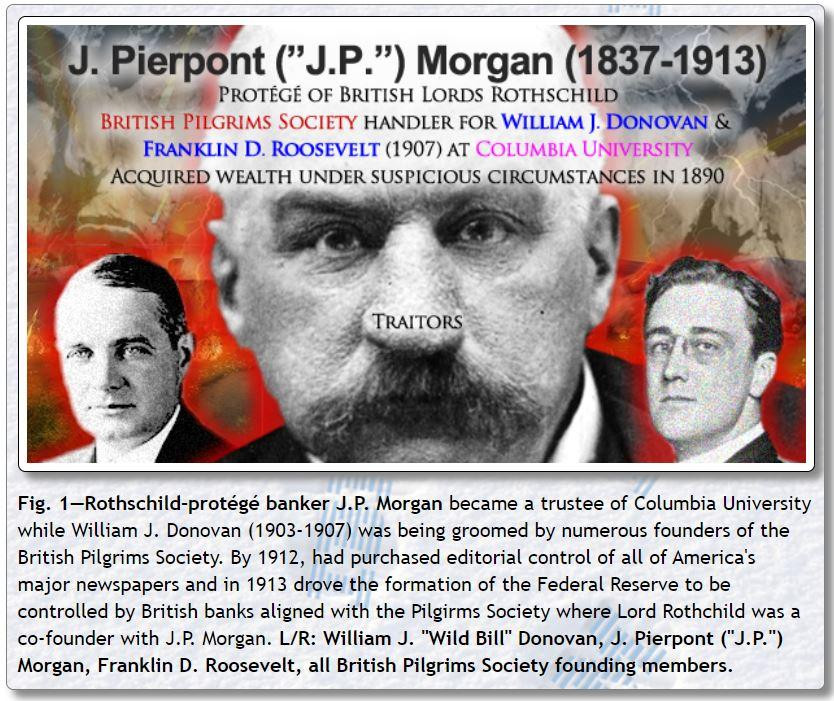

John Pierpont Morgan (1837-1913) był amerykańskim finansistą i bankierem inwestycyjnym, który zdominował finanse korporacyjne na Wall Street w okresie pozłacanego wieku. Jako szef firmy bankowej, która ostatecznie stała się znana jako JP Morgan and Co., był siłą napędową fali konsolidacji przemysłowej w Stanach Zjednoczonych. W trakcie swojej kariery na Wall Street JP Morgan przewodził tworzeniu kilku prominentnych korporacji międzynarodowych, w tym US Steel, International Harvester i General Electric. On i jego partnerzy posiadali również udziały kontrolne w wielu innych amerykańskich przedsiębiorstwach, w tym Aetna, Western Union, Pullman Car Company i 21 railways. Jego syn, JP Morgan Jr., przejął firmę po śmierci ojca, ale nigdy nie był tak wpływowy.

Zgodnie z wymogami ustawy Glassa-Steagalla z 1933 r. „Dom Morgana” podzielono na trzy podmioty: JP Morgan & Co., który później stał się Morgan Guaranty Trust; Morgan Stanley, dom inwestycyjny założony przez jego wnuka Henry’ego Sturgisa Morgana; oraz Morgan Grenfell w Londynie, zagraniczny dom maklerski.

JPMorgan kontroluje politykę redakcyjną głównych gazet, jednocześnie parodiując i gromadząc srebro i złoto

JPMorgan kontroluje politykę redakcyjną głównych gazet, jednocześnie parodiując i gromadząc srebro i złoto

John Davison Rockefeller Sr. (1839-1937) był amerykańskim magnatem biznesowym i filantropem. Jest powszechnie uważany za najbogatszego Amerykanina wszech czasów i najbogatszą osobę w historii nowożytnej. Rockefeller założył Standard Oil Company w 1870 roku. Zarządzał nią do 1897 roku i pozostał jej największym udziałowcem. Majątek Rockefellera wzrósł, gdy znaczenie nafty i benzyny wzrosło, a on sam szybko stał się najbogatszą osobą w kraju, kontrolując 90% całej ropy naftowej w Stanach Zjednoczonych w szczytowym okresie. Było to typowe dla baronów-rozbójników, którym przyznano monopole za pośrednictwem rządu federalnego.

Jacob Henry Schiff (1847-1920) był amerykańskim bankierem, przedsiębiorcą i filantropem, który pomógł sfinansować m.in. japońską kampanię militarną przeciwko carskiej Rosji w wojnie rosyjsko-japońskiej.

James Loeb (1867-1933) był amerykańskim bankierem, hellenistą i filantropem pochodzenia niemieckiego.

Paul Moritz Warburg (1868-1932) był amerykańskim bankierem pochodzenia niemieckiego i jednym z pierwszych zwolenników amerykańskiego Systemu Rezerwy Federalnej.

Amadeo P. Giannini (1870-1949) założył Bank of Italy w San Francisco w Kalifornii w 1904 roku. Rozwijał się dzięki strategii „bankowości oddziałowej”, stając się Bank of America, największym bankiem komercyjnym na świecie. Bank of Italy połączył się z mniejszym Bank of America w Los Angeles w 1928 roku. W 1930 roku Giannini zmienił nazwę „Bank of Italy” na „Bank of America”. Jako prezes nowego, większego Bank of America, Giannini rozwijał bank przez cały okres swojej kadencji, która trwała aż do jego śmierci w 1949 roku. Bank of America połączył się z NationsBank of Charlotte w Karolinie Północnej w 1998 roku.

Felix Moritz Warburg (1871-1937) był amerykańskim bankierem pochodzenia niemieckiego. Należał do rodziny bankowej Warburg z Hamburga w Niemczech.

Mortimer Loeb Schiff (1877-1931) był amerykańskim bankierem i znanym wczesnym liderem Boy Scouts of America. Jego syn John Mortimer Schiff również był zaangażowany w BSA.

James Paul Warburg (1896-1969) był amerykańskim bankierem pochodzenia niemieckiego, który był znany jako doradca finansowy Franklina D. Roosevelta. Jego ojcem był bankier Paul Warburg, członek rodziny Warburg, który pomógł założyć amerykańską Rezerwę Federalną.

Sir Siegmund George Warburg (1902-1982) był urodzonym w Niemczech angielskim bankierem. Należał do wybitnej rodziny Warburg. Odegrał znaczącą rolę w rozwoju bankowości handlowej zarówno w Anglii, jak i w Ameryce.

David Rockefeller (1915-2017) był amerykańskim bankierem inwestycyjnym, który pełnił funkcję prezesa i dyrektora generalnego Chase Manhattan Corporation. Był najstarszym żyjącym członkiem trzeciego pokolenia rodziny Rockefeller i patriarchą rodziny od lipca 2004 r. do śmierci w marcu 2017 r. David był piątym synem i najmłodszym dzieckiem Johna D. Rockefellera Jr. i Abby Aldrich Rockefeller oraz wnukiem Johna D. Rockefellera. Był znany ze swoich szerokich powiązań politycznych i podróży zagranicznych, podczas których spotykał się z wieloma zagranicznymi przywódcami. Jego majątek szacowano na 3,3 miliarda dolarów w chwili jego śmierci w marcu 2017 r.

US Federal Reserve System to centralny system bankowy Stanów Zjednoczonych Ameryki uchwalony na mocy Federal Reserve Act z 1913 r. Kongres USA ustanowił trzy kluczowe cele polityki pieniężnej w Federal Reserve Act: maksymalizacja zatrudnienia, stabilizacja cen i moderowanie długoterminowych stóp procentowych. Jego obowiązki rozszerzyły się na przestrzeni lat i obecnie obejmują również nadzór i regulację banków, utrzymywanie stabilności systemu finansowego oraz świadczenie usług finansowych instytucjom depozytowym, rządowi USA i zagranicznym instytucjom oficjalnym.

Systemem Rezerwy Federalnej zarządza rada gubernatorów mianowana przez prezydenta, czyli Rada Rezerwy Federalnej. Dwanaście regionalnych banków Rezerwy Federalnej, zlokalizowanych w miastach w całym kraju, reguluje i nadzoruje prywatne banki komercyjne. Banki komercyjne posiadające statut krajowy są zobowiązane do posiadania akcji i mogą wybierać członków zarządu Banku Rezerwy Federalnej swojego regionu. Federal Open Market Committee ustala politykę pieniężną za pośrednictwem siedmiu członków rady gubernatorów i dwunastu prezesów regionalnych Banku Rezerwy Federalnej. Departament Skarbu Stanów Zjednoczonych, podmiot spoza banku centralnego, drukuje używaną walutę.

Mimo że jest instrumentem rządu USA, System Rezerwy Federalnej uważa się za „niezależny bank centralny, ponieważ jego decyzje dotyczące polityki pieniężnej nie muszą być zatwierdzane przez prezydenta ani nikogo innego z władzy wykonawczej lub ustawodawczej, nie otrzymuje funduszy przyznanych przez Kongres, a kadencje członków rady gubernatorów obejmują wiele kadencji prezydenckich i kongresowych”.

Bank Rozrachunków Międzynarodowych został założony w 1930 roku i jest własnością Rezerwy Federalnej USA, Banku Anglii, Banku Włoch, Banku Kanady, Szwajcarskiego Banku Narodowego, Banku Nederlandsche, Bundesbanku i Banku Francji. BIS jest najpotężniejszym bankiem na świecie i globalnym bankiem centralnym dla rodzin bankowych, które kontrolują prywatne banki centralne niemal wszystkich krajów zachodnich i rozwijających się. Pierwszym prezydentem BIS był bankier Rockefellera Gates McGarrah – urzędnik w Chase Manhattan i Rezerwie Federalnej. Rząd USA miał historyczną nieufność do BIS, bezskutecznie lobbując za jego upadkiem na konferencji w Bretton Woods po II wojnie światowej w 1944 roku. Zamiast tego potęga rodzin bankowych została spotęgowana przez utworzenie w Bretton Woods MFW i Banku Światowego.

BIS posiada co najmniej 10% rezerw pieniężnych dla co najmniej 80 światowych banków centralnych, MFW i innych instytucji wielostronnych. Działa jako agent finansowy dla umów międzynarodowych, zbiera informacje o gospodarce światowej i działa jako pożyczkodawca ostatniej szansy, aby zapobiec globalnemu załamaniu finansowemu. BIS promuje program monopolistycznego kapitalizmu-faszyzmu. Służy jako kanał dla rodzin bankowych, które finansowały Adolfa Hitlera. Te wysiłki były prowadzone przez J. Henry'ego Schroedera z Warburga i Mendelsohn Bank of Amsterdam. W 1944 r. Morgan Stanley i First Boston wprowadziły na giełdę pierwsze obligacje Banku Światowego, co pomogło wesprzeć Światową Organizację Handlu, Międzynarodowy Fundusz Walutowy i Światowe Forum Ekonomiczne.

Bank Światowy jest międzynarodową instytucją finansową, która udziela pożyczek i dotacji rządom krajów o niskich i średnich dochodach w celu realizacji projektów kapitałowych. Bank Światowy to zbiorcza nazwa Międzynarodowego Banku Odbudowy i Rozwoju oraz Międzynarodowego Stowarzyszenia Rozwoju, dwóch z pięciu organizacji międzynarodowych należących do Grupy Banku Światowego. Został założony wraz z Międzynarodowym Funduszem Walutowym na konferencji w Bretton Woods w 1944 r. wraz z Międzynarodowym Funduszem Walutowym. Prezesem Banku Światowego jest tradycyjnie Amerykanin. Bank Światowy i Międzynarodowy Fundusz Walutowy mają siedzibę w Waszyngtonie i ściśle ze sobą współpracują. Chociaż na konferencji w Bretton Woods reprezentowanych było wiele krajów, Stany Zjednoczone i Wielka Brytania były najpotężniejsze i zdominowały negocjacje.

REPUBLIKA WENECJI – MODEL BANKU CENTRALNEGO

Centralny system bankowy Wenecji miał komitet Dziesięciu, który nadzorował „Republikę”, podczas gdy wewnętrzną podgrupę tego komitetu stanowił komitet Trzech, który miał prawo nakazać śmierć każdemu, kto mógł zaszkodzić Republice, miastu-państwu Wenecji. Bankierzy otrzymali prawo do śmierci, a także prawo do więzienia osób, które nie spłacały pożyczek na czas – więzienia dla dłużników. Bankierzy stali się potężnymi siłami w życiu tych, którzy ich używali; a z upływem czasu bankierzy wkroczyli w każdy aspekt życia osobistego i obywatelskiego. Bankierzy zaczęli kontrolować nie tylko ziemię i pieniądze, ale także stali się potęgami cywilnymi i politycznymi, które kontrolowały okoliczności życia i śmierci. Ostatecznie bankowość stała się synonimem korupcji, zła, podstępu, propagandy, szpiegostwa, wojny, praktyk demonicznych i karnych praw.

Obiektywne spojrzenie na historię pieniądza i bankowości to eksploracja kultu sił antyludzkich, które stworzyły jedne z najgorszych stron w historii. Dlatego używamy obraźliwego określenia „banksterzy” jako wskazówki, że ci bankierzy są gangsterami ekonomicznymi, którzy nie zawahają się zabić poprzez wojnę, głód i niewolnictwo ekonomiczne. Wenecjanie zapomnieli tego, czego nauczył się król Hammurabi, gdy uchwalał prawa dotyczące okresowego umorzenia pożyczek, ponieważ na ogół zwykły człowiek nie mógł spłacić długu i odsetek od pożyczki, co wymagało czasu w więzieniu dla dłużników, gdy pożyczki nie były spłacane. Gdy lichwa zapełniła więzienia Hammurabiego, nauczył się on przyznawać święto umorzenia pożyczki co trzy lata. Hebrajczycy nazywali to „Rokiem Jubileuszowym” i co siedem lat umarzali wszystkie pożyczki udzielone innym Hebrajczykom. Wyciągnięta lekcja jest taka sama jak 4000 lat temu; umorzenie nie działa.

BRYTYJSCY BANKSTERZY

Oligarchiczny system bankowy Wielkiej Brytanii stanowi wyrafinowany model tradycji Babilończyków, Rzymian, Bizantyjczyków i Wenecjan, które zostały przeszczepione na Wyspy Brytyjskie poprzez serię wstrząsów. W XVI i XVII wieku zło weneckiego kultu mamony najechało Anglię i Szkocję poprzez wenecką oligarchię i jej filozofię, formy polityczne, rodzinne majątki i imperialną geopolitykę. Zwycięstwo partii weneckiej w Anglii w latach 1509–1715 opierało się na bizantyjskich i weneckich fundamentach bankowych.

Weneccy oligarchowie byli siłą przewodnią wśród bankierów lombardzkich, którzy przeprowadzili „wielkie strzyżenie” Anglii, co doprowadziło do bankructwa angielskiego króla Henryka III, który w latach 1250. odrzucił swoje długi i zbankrutował. Po bankructwie wybuchła wojna domowa na dużą skalę. To pod auspicjami Wenecji Anglia rozpoczęła katastrofalny konflikt z Francją, znany dziś jako Wojna Stuletnia. W 1340 roku król Anglii Edward III wysłał poselstwo do doży Gradenigo, ogłaszając swój zamiar wypowiedzenia wojny Francji i proponując sojusz angielsko-wenecki. Gradenigo przyjął ofertę Edwarda III, że wszyscy Wenecjanie na angielskiej ziemi otrzymają takie same przywileje i immunitety, jakimi cieszą się Anglicy. Wenecjanie przyjęli przywileje i odmówili przyłączenia się do walk. Tłumienie oligarchów przez Henryka VII nie spodobało się Wenecji.

Wenecjanie chcieli, aby Anglia uwikłała się zarówno w sprawy Francji, jak i Hiszpanii. Wenecja była również zasadniczo wroga nowoczesnemu państwu narodowemu, które Henryk promował w Anglii. Kiedy syn Henryka VII, Henryk VIII, okazał się zwolennikiem Wenecji, Wenecjanie byli w stanie ponownie potwierdzić swój oligarchiczny system.

Henryk VIII był królem Anglii w latach 1509–1547. Jego wstąpienie na tron zbiegło się z wybuchem wojny Ligi Cambrai, w której większość państw europejskich, w tym Francja, Święte Cesarstwo Rzymskie (Niemcy), Hiszpania i papiestwo papieża Juliusza II połączyły się w celu unicestwienia Wenecji i jej oligarchii. Henryk VIII jako jedyny spośród głównych władców Europy utrzymywał pro-weneckie stanowisko. Henryk VIII był przez pewien czas formalnym sojusznikiem Wenecji i papieża Juliusza.

BANKIERZY WENECCY PRZYJEŻDŻAJĄ DO ANGLII

BANKIERZY WENECCY PRZYJEŻDŻAJĄ DO ANGLII

W 1527 roku, gdy Henryk VIII chciał rozwieść się z Katarzyną Aragońską, kontrolowany przez Wenecję Uniwersytet Padewski poparł prawne argumenty Henryka. Gasparo Contarini, dominująca postać polityczna weneckiej oligarchii, wysłał na angielski dwór delegację, w której uczestniczył jego wuj, Francesco Zorzi. Oligarchia i agent wywiadu Zorzi, niezwykle biegły w graniu na pożądaniu i paranoi Henryka, został założycielem potężnej tradycji masońskiej na dworze Tudorów. Później Henryk VIII podjął przełomowy krok zerwania z papiestwem rzymskim, aby zostać „Nowym Konstantynem” i założycielem Kościoła anglikańskiego. Uczynił to za wyraźną radą Thomasa Cromwella, weneckiego agenta, który został jego głównym doradcą. Thomas Cromwell był agentem handlowym Henryka VIII w konfiskacie byłych klasztorów katolickich i innej własności kościelnej, które zostały sprzedane rozwijającym się rodzinom. Thomas Cromwell był zatem akuszerem wielu rodów oligarchów.

Oligarchia wenecka (zwłaszcza jej frakcja „giovani” skupiona wokół Paolo Sarpiego) odpowiedziała przeniesieniem swoich majątków rodzinnych, poglądów filozoficznych i metod politycznych do Anglii, która miała stać się najodpowiedniejszym miejscem dla Nowej Wenecji, przyszłego centrum nowego, światowego Imperium Rzymskiego opartego na dominacji na morzu.

Wenecjanie nalegali na utrzymanie protestanckiej dynastii i protestanckiego kościoła państwowego w Anglii, z polityką antyhiszpańską. Wiele z tych skutecznych środków było spójnych z weneckim pragnieniem zbudowania Anglii jako nowego światowego imperium i przeciwwagi dla ogromnej potęgi Hiszpanii. Dla Wenecjan oligarchia wymagała słabej władzy wykonawczej doży [księcia lub monarchy] i był to system, który chcieli przeszczepić do swojego klonu, Anglii. Anglia była krajem, w którym triumf oligarchów był ostatecznie najbardziej kompletny. Przywódcy parlamentarni chcieli ustanowić oligarchię poprzez poddanie króla parlamentowi, aby mogli zbudować marynarkę wojenną i przyspieszyć grabieże Imperium Hiszpańskiego.

Oliver Cromwell był weneckim agentem. W drzewie genealogicznym Olivera Cromwella wyróżniał się powszechnie znienawidzony wenecki agent Thomas Cromwell. Oliver Cromwell (1599-1658) pochodził od siostry Thomasa Cromwella. Wuj Olivera Cromwella poślubił wdowę po genueńsko-weneckim finansiście Sir Horatio Pallavicinim. Ta wdowa miała dwoje dzieci ze swojego małżeństwa z Pallavicinim i wydała je za swoje późniejsze dzieci Cromwella. Tak więc rodzina Cromwellów była ściśle związana ze światem weneckich finansów.

W marcu 1655 r. Cromwell zdecydował się na „całkowitą” bonapartystyczną dyktaturę wojskową podobną do suwerennej republiki Włoch z dożą. Anglo-Wenecjanie uznali, że mają dość katolickiej, profrancuskiej dynastii Stuartów. Przedstawiciele niektórych wiodących rodzin oligarchicznych podpisali zaproszenie dla holenderskiego króla Wilhelma Orańskiego i jego królowej Marii, córki Jakuba II. Brytyjczycy nazywają to „Chwalebną Rewolucją” z 1688 r.; w rzeczywistości skonsolidowała ona uprawnienia i prerogatywy oligarchii, które zostały wyrażone w Karcie Praw z 1689 r. Nie można było nakładać żadnych podatków, tworzyć żadnej armii ani zawieszać żadnych praw bez zgody oligarchii w Parlamencie. Parlament miał najwyższą władzę nad monarchą i kościołem państwowym. W ciągu kilku lat po Chwalebnej Rewolucji powstał Bank Anglii i dług narodowy. Gdy Jerzy I wstąpił na tron w 1714 r., wiedział, że jest dożą, przywódcą oligarchii.

Reżim, który ukształtował się w Anglii po 1688 r., był najdoskonalszą kopią weneckiej oligarchii, jaka kiedykolwiek powstała. Partia Wenecka była szeroko hegemoniczna, a Wielka Brytania wkrótce stała się dominującą potęgą światową. Walki XVII-wiecznej Anglii były zatem decydujące w przekształceniu silnego wpływu Wenecji, który istniał przed 1603 r., w długoterminową dominację Brytyjskiej Partii Weneckiej, obserwowaną po 1714 r. Te wydarzenia nie są zjawiskami angielskiej historii per se. Można je rozumieć jedynie jako aspekty infiltracji Anglii przez przerzutową oligarchię wenecką, która w swojej brytyjskiej imperialnej postaci pozostała zagrożeniem dla ludzkości.

BANKSTERZY WARBURGA

Rodzina Warburgów osiedliła się w Wenecji, gdzie nosili nazwisko del-Banco. Dokumenty historyczne opisują Anselma del Banco jako Żyda i jako jednego z najbogatszych mieszkańców Wenecji na początku XVI wieku. W 1513 roku del Banco otrzymał od rządu weneckiego przywilej zezwalający na pożyczanie pieniędzy z odsetkami. Del Banco wyjechał z rodziną po tym, jak na społeczność żydowską nałożono nowe ograniczenia, co zbiegło się z utworzeniem getta żydowskiego. Rodzina osiedliła się w Bolonii, a stamtąd do niemieckiego miasta Warburg i przyjęła nazwę tego miasta jako swoje nazwisko.

Rodzina Warburgów odrodziła się w Altona, niedaleko Hamburga w XVII wieku i to właśnie tam w 1798 roku powstał MM Warburg & Co., jeden z najstarszych wciąż istniejących banków inwestycyjnych na świecie. Inne banki założone przez członków rodziny to: MMWarburg & Co., Warburg Pincus, SG Warburg & Co. i UBS Warburg.

Rodzina tradycyjnie dzieli się na dwie główne linie: Alsterufer Warburgs i Mittelweg Warburgs. Alsterufer Warburgs pochodzili od Siegmunda Warburga (1835-1889), a Mittelweg Warburgs pochodzili od jego brata Moritza M. Warburga (1838-1910). Swoje przezwiska wzięli od adresów braci w hamburskiej dzielnicy Rotherbaum. Bracia byli wnukami Mosesa Marcusa Warburga. Siegmund George Warburg pochodził z linii Alsterufer; pięciu braci Abraham M., Max M., Paul M., Felix M. i Fritz Moritz Warburg pochodziło z linii Mittelweg.