Voilà des semaines que je veux parler de cette crise...Une crise inédite dit-on dans les medias et au gouvernement. Mais depuis ma naissance, on a toujours été en crise; ma vie s'est déroulée de crise en crise... Je connais le passé immédiat car je le partage avec mes parents, leurs parents et leurs grand-parents. Or les crises remontent à 1857 année de naissance de ma grand-mère paternelle en Angleterre à Wedensbury près de Birmingham (voir cette histoire). Je citerai donc les multiples crises d'avant 1971, la guerre 1914-1918, la guerre 1939-1945, la première guerre du Golfe, la 2è guerre du Golfe, les crises financières, la crise des subprimes, et maintenant la crise économique résultant de la pandémie du Covid-19. Voir l'histoire des crises.

Je veux aussi dire l'angoisse du changement climatique, autre crise profonde qui affecte nos sociétés planétaires. A écouter Jean-Marc Jancovici qui s'exprime devant un pareterre de financiers à Genève le 17 septembre 2020, l'avenir est sombre pour ne pas dire apocalyptique. Toutes ses videos YouTube sont ici.

C'est de la crise économique d'aujourd'hui que je parlerai donc maintenant.

C'est une crise qui affecte simultanément l'offre et la demande. La demande s'est effondrée, l'offre aussi, l'une entrainant l'autre de manière interliée. La baisse de PIB annoncée pour 2020 (plus de 10% ce qui est énorme), est sans commune mesure avec les fluctuations du PIB habituels. Sauf découverte et mise en oeuvre d’un remède miraculeux contre le Covid-19, le choc de la pandémie sur l’économie, l'offre et la demande, durera jusqu’en 2021, au moins. Et après???

Le gouvernement a mis en place un généreux système de soutien aux entreprises et aux ménages qui a permis de réduire l'impact de la pandémie sur les revenus de tous, entreprises et ménages. Mais combien de temps cela peut-il durer?

Et la crise sanitaire du Covid aggrave la pauvreté et les inégalités selon le Secours Populaire

Quelle est la durée souhaitable du soutien aux entreprises et aux ménages?

L’État a accepté d'assurer le revenu national en suspendant le paiement de certains impôts et taxes qui pesent sur les entreprises, en les subventionnant directement ou indirectement (prêts garantis) et en prenant à sa charge une grosse partie des salaires versés aux travailleurs placés en chômage technique. Cette politique a permis d'éviter la faillite de nombreuses entreprises et l’effondrement du revenu des ménages concernés (*) durant la période de confinement. Elle a été bien accueillie. Le gouvernement a récemment présenté un plan de relance de 100 milliards d'€ dont les médias discutent le montant, la composition et les bienfaits.

(*) Sachant qu'environ 40% des ménages ne sont pas affectés: retraités, fonctionnaires et employés des entreprises parapublique et qu'une partie des ménages et petites entreprises ne peut pas bénéficier des mesures de soutien.

De nombreuses questions macroéconomiques se posent en effet au sujet de cette politique et de son financement monétaire par la banque centrale. Sur le plan microéconomique, la vraie question n’est pas encore tranchée. Elle concerne la durée souhaitable du soutien aux entreprises en difficulté.

Un choc d’offre et de demande :

Dans les entreprises qui produisent des biens et des services vendues à des clients, les consommateurs qui constituent la demande, il est impossible de produire autant qu’avant avec des salariés coincés à la maison et des entreprises soumises à toutes sortes de restrictions sanitaires. Et les clients consommateurs ont simultanément réduit fortement leurs achats et/ou les ont réorientés vers d'autres producteurs du système de l'offre.

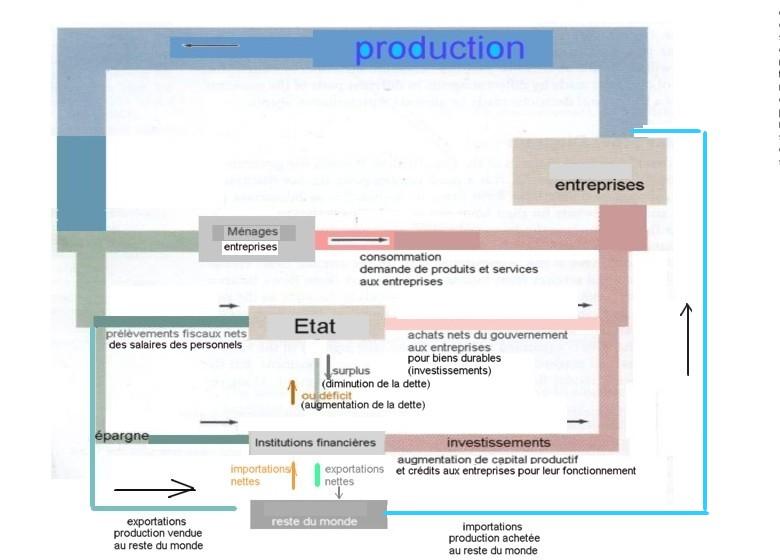

Il y a en réalité une interconnexion étroite entre l'offre et la demande. L'un et l'autre de ces systèmes fonctionnent en symbiose. Les clients consommateurs sont les employés des entreprises qui produisent les biens et les services vendus.

Voir mon dossier complet sur comprendre l'économie.

Sans mesures de soutien, le PIB se serait contracté dans des proportions encore plus élevées - 20-25%. La réduction simultanée de la demande et de l’offre risquait de provoquer de nombreux licenciements (ou réorientations professionnelles) et de nombreuses faillites. Or, la disparition d’entreprises constitue toujours une perte de savoir-faire pour les travailleurs qui subissent le chômage et une diminution des compétences mobilisables pour les entreprises. En fournissant massivement du crédit et des subventions, l’Etat a évité les coûts d’ajustement liés à la fermeture de milliers d’entreprises et la suppression de milliers de postes qui auraient dû être recréés, une fois l’épidémie traitée.

Mais que faire si le choc sur l'offre de la demande devient durable?

L’épidémie connaît un rebond et impose à nouveau de nombreuses restrictions. Le choc temporaire du Covid-19 semble se transformer en choc quasi permanent, ce qui interroge sur la politique qui veut mettre l’économie sous perfusion en attendant la sortie de crise. De nombreuses entreprises - commerces, usines - sont devenues improductives pour deux raisons. Primo, à demande inchangée, la production est devenue plus coûteuse: un restaurant, une salle de spectacles ou une compagnie aérienne opérant à la moitié de leur capacité, voient leurs coûts sensiblement accrus; sans aide de l'état, ces entreprises risquent de ne pas pouvoir pour continuer leur activité sauf à augmenter leurs prix; et si les consommateurs s'en détournent pour raison de prix, c'est la faillite .

Secondo, les consommateurs ont peut-être durablement changé leurs habitudes de consommation. Par exemple, avec le télétravail, de nombreux cadres n’ont plus besoin de s’habiller de manière formelle aussi souvent et de déjeuner à l’extérieur. Il est logique que le tailleur ou de restaurateur n'ait plus de clients qui lui achètent les produit de son activité. Les commandes par internet ont aussi explosé.

A cause de la peur du Covid, de nombreuses personnes ne se rendent plus au cinéma ou au concert; idem pour les musées. Alors l’équilibre économique des salles de cinéma, des salles de concerts et des musées peut être rompu. Si ces changements ne sont que temporaires et de courte durée, la disparition des emplois et des entreprises concernées ayant de fortes conséquences négatives pour la société, il peut être justifié de poursuivre les aides en attendant la fin de l'orage. Mais, si les changements sont structurels, parce que le télétravail se généralise ou que les consommateurs réduisent et/ou changent leurs modes de consommation, il faut laisser les entreprises qui ne sont plus performantes, disparaître et réallouer les ressources aux activités qui restent, ou deviennent, attractives pour les clients consommateurs en utilité, qualité et prix, des produits de leur activité

Firmes zombies et stagnation de la productivité

De nombreuses études ont montré qu’une grosse partie des gains de productivité (et donc de la croissance) était imputable à la disparition des entreprises inefficaces et leur remplacement par des nouveaux entrants productifs. En gelant la structure de la production, les dispositifs de chômage partiel n’incitent pas les entreprises (et leurs créditeurs) à effectuer les choix (douloureux à court terme mais bénéfiques à moyen terme) qui aideraient l’économie à repartir.

Le risque de maintenir en survie artificielle des entreprises sous-performantes a bien été identifié par la littérature sur les firmes mortes-vivantes (« zombie firms »). Initialement mise en évidence dans le cadre de l’étude de la longue stagnation japonaise, cette catégorie rassemble les entreprises qui sont maintenues en activité par le crédit bien qu’elles connaissent des difficultés récurrentes à faire face à toutes leurs obligations de remboursement (et sont donc conceptuellement en défaut de paiements). Ces entreprises connaissent des gains de productivité inférieurs à la moyenne et pèsent donc sur la croissance de la production. Il a par ailleurs été montré qu’elles exercent des effets d’éviction sur les autres entreprises de leur secteur, performantes celles-là, en ralentissant la croissance des concurrents existants ou en limitant l’apparition sur le marché de nouveaux acteurs.

Les causes de l’existence de ces entreprises zombies sont à trouver dans un environnement de taux d’intérêt très bas, dans le comportement des banques qui préfèrent renouveler des lignes de crédit plutôt que de provisionner des fonds au titre de prêts non-performants et dans l’inefficacité des régimes de liquidation des entreprises.

Depuis trente ans, au fil des crises, la proportion du stock de capital alloué aux entreprises mortes-vivantes ne cesse de croître dans les pays développés. Certains auteurs pensent que ce développement, et plus généralement, la mauvaise allocation du capital, joue un rôle dans la chute de la croissance économique observée depuis 20 ans. Selon une étude d’économistes de l’OCDE, en moyenne, la réduction de la part d’entreprises zombies au minimum observé après la grande crise financière de 2008 dans chaque industrie dans un échantillon de pays développés aurait conduit à une hausse de la productivité des entreprises de 0,6 % en moyenne en 2013 (avec de fortes variations d’un pays à l’autre).[1]

Le problème est pourtant plus grave encore si la structure de la demande a durablement changé. Dans ce cas, les entreprises zombies non seulement ralentissent la progression de leur secteur mais empêchent encore la réallocation des facteurs de production entre secteurs.

L’ironie veut qu’aujourd’hui la présence de nombreuses firmes zombies ne soit plus liée à la faiblesse des banques, qui n’osent pas débrancher des clients improductifs, mais à la faiblesse de l’Etat, qui ne sait pas comment sortir du généreux régime de chômage partiel et de prêts garantis qu’il a mis en place.

Quelle politique économique?

La tâche pour le gouvernement va donc consister à sortir du financement du chômage partiel. Il ne peut le faire brutalement et sans continuer à soutenir les salariés, au risque de voir la demande s’effondrer. Il peut, petit à petit, réduire la voilure, laisser les faillites et licenciements s’opérer et transformer le soutien aux entreprises (par le chômage partiel) en soutien au revenu des ménages (par l’assurance-chômage). Au 1er octobre, le taux de couverture des salaires des employés mis au chômage technique va d’ailleurs baisser un peu. Cette politique sera très difficile à mener dans la durée. Elle suscitera de fortes résistances liées aux situations personnelles dramatiques que les faillites et les licenciements produiront malgré nos dispositifs d’assurances sociales et aussi à la mauvaise compréhension des mécanismes économiques, qui caractérise le débat public en France.

Dans l’idéal, le soutien devrait être retiré prioritairement aux secteurs dont la demande a durablement baissé (aéronautique ?) ou dont les coûts de liquidation et/ou de création des entreprises sont les moins élevés (les restaurants plutôt que les orchestres symphoniques ?). Mais il est malaisé de déterminer quels sont les secteurs ou entreprises concernés et rien ne serait pire que des décisions arbitraires prises par une bureaucratie tatillonne. Parallèlement, le gouvernement doit prêter attention à l’efficacité des procédures collectives de redressement et liquidation judiciaires mais il s’agit d’un domaine compliqué. Le système judiciaire a tout bonnement fermé boutique pendant le confinement, ce qui donne une idée de ses capacités d’adaptation.

Aussi, en toute logique, il faut se résigner à une explosion du nombre d’entreprises zombies qui, loin de garantir la progression de l’activité, vont durablement plomber la croissance de la productivité dans les mois et années qui viennent. Stabiliser l’économie est donc le mieux qu’on puisse espérer. Il faut, à moyen terme, réviser à la baisse les perspectives de croissance qui, dans notre pays, n’étaient pourtant pas éclatantes pour commencer.