Rétablissement de l'ISF: Macron dit scrogneugneu, on ne détricotera pas

La suppression de l'ISF c'est #4.2 Milliards et quand on ajoute la flat tax sur les revenus du patrimoine ça fait #5 milliards de recettes en moins pour les finances publiques. C'est censé inciter les riches à investir en France, accroître à moyen et long terme la production et provoquer le fameux ruissellement.

(*) Le projet de loi de finances pour 2018 prévoit une flat tax : un prélèvement global de 30% (prélèvements sociaux + impôt sur le revenu) sur l'ensemble des revenus du patrimoine mobilier (intérêts, dividendes, plus-values...). En SAS, le versement de dividendes pourrait augmenter le revenu disponible après impôt de 66% et les intérêts d'emprunts de 85% par rapport à une rémunération de dirigeant.

Mais en attendant pour respecter les critères de l'euro imposées par Bruxelles 3% de déficit, il faut taxer les classes "laborieuses" de 5 milliards.

Voir le point de vue de Thomas Piketty sur la suppession de l'ISF:

Disons-le d’emblée : la suppression de l’impôt sur la fortune (ISF) constitue une lourde faute morale, économique et historique. Cette décision montre une profonde incompréhension des défis inégalitaires posés par la mondialisation.

Revenons en arrière. Pendant la première mondialisation, entre 1870 et 1914, un puissant mouvement international avait fini par se développer pour promouvoir un nouveau type de redistribution et de fiscalité. Fondé sur l’impôt progressif sur le revenu, le patrimoine et les successions, ce nouveau modèle visait à mieux répartir les gains de la croissance et à réduire structurellement la concentration de la propriété et du pouvoir économique. Il fût mis en place avec succès des années 1920 aux années 1970, en partie sous la pression d’évènements historiques dramatiques, mais également grâce à ce long processus intellectuel et politique.

On observe peut-être aujourd’hui les prémisses d’un mouvement similaire. Face à la montée des inégalités, la prise de conscience s’accélère. Les tenants du repli identitaire tentent certes d’exploiter le sentiment d’abandon des classes populaires, parfois avec succès. Mais on voit également monter une demande nouvelle de démocratie, d’égalité et de redistribution. Le Royaume-Uni pourrait ainsi basculer nettement à gauche dans les années qui viennent – et peut-être aussi les Etats-Unis en 2020, si l’on en juge par les candidats démocrates qui se préparent.

Dans un tel contexte, supprimer l’ISF en France aujourd’hui, près de 40 ans après l’arrivée au pouvoir de Reagan et Thatcher, est totalement à côté de la plaque. Cela n’a aucun sens de faire des cadeaux fiscaux aux groupes âgés et fortunés qui ont déjà beaucoup prospéré ces dernières décennies. D’autant plus que les pertes de recettes sont tout sauf symboliques. Si l’on ajoute les cadeaux accordés aux dividendes et intérêts (qui seront désormais taxés à un taux maximum de 30%, contre 55% pour les salaires et revenus d’activité non-salarié), on aboutit à un coût total dépassant les 5 milliards d’euros. Soit l’équivalent de 40% du budget total accordé aux universités et à l’enseignement supérieur, qui stagnera à 13,4 milliards en 2018, alors que les effectifs ne cessent d’augmenter et que la priorité devrait être d’investir dans la formation. Gageons que les étudiants sauront s’en rappeler quand le gouvernement tentera d’ajouter la sélection à l’austérité dans les prochains mois.

L’argument du gouvernement est que l’ISF aboutirait à une hémorragie fiscale. Le problème est que cette affirmation est totalement fausse. Si l’on examine sereinement et objectivement l’ensemble des données disponibles – comptes nationaux, déclarations de revenus et de fortunes, enquêtes sur les patrimoines – alors la conclusion est sans appel : les plus hauts patrimoines se portent très bien en France, et il n’existe aucune hémorragie de ce côté-là.

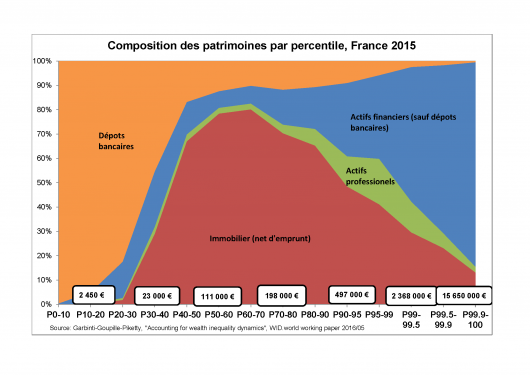

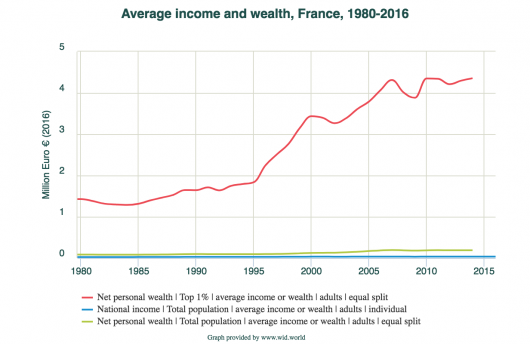

Rappelons les faits principaux (tous les détails sont sur wid.world). Entre 1980 et 2016, le revenu national moyen par adulte, exprimé en euros de 2016, est passé de 25 000 euros à un peu plus de 33 000 euros, soit une hausse d’environ 30%. Pendant ce temps, le patrimoine moyen par adulte, tiré notamment par l’immobilier, a été multiplié par deux, passant de 90 000 à 190 000 euros. Plus frappant encore : le patrimoine des 1% les plus fortunés, qui comprend plus de 70% d’actifs financiers, est passé de 1,4 à 4,5 millions d’euros, soit une multiplication par plus de trois. Quant aux 0,1% les plus fortunés, dont le patrimoine est financier à 90%, et qui seront les principaux bénéficiaires de la suppression de l’ISF, ils sont passés de 4 à 20 millions d’euros, soit une multiplication par cinq. Autrement dit, les plus hauts patrimoines financiers ont progressé encore plus vite que les actifs immobiliers, alors que le contraire aurait dû se produire si l’hypothèse de fuite fiscale était vérifiée.

(lien vers le graphique et les données WID.world) (avec top 0,1%, 0,01%, 0,001%)

(lien vers l’étude Garbinti-Goupille-Lebret-Piketty, « Accounting for Inequality Dynamics: Methods, Estimations and Simulations for France, 1800-2014 », WID.world working paper 2016/05, dont sont issues ces séries)

On retrouve d’ailleurs ce même résultat dans les classements de fortunes, en France comme dans tous les pays. D’après Forbes, les plus hauts patrimoines mondiaux – qui sont presque exclusivement financiers – ont progressé à un rythme de 6%-7% par an (en sus de l’inflation) depuis les années 1980, soit 3-4 fois plus vite que la croissance du PIB et du patrimoine mondial par habitant. Certains y voient le signe quasi messianique d’un bénéfique dynamisme entrepreneurial. En vérité, on observe les mêmes progressions pour de nombreuses fortunes héritées (comme celle issue de L’Oréal, récemment disparue). Cette évolution doit aussi beaucoup à des privatisations avantageuses et des positions de monopole particulièrement bénéfiques, notamment dans l’énergie, les télécoms et les nouvelles technologies, en Europe et aux Etats-Unis comme en Russie, au Mexique, en Inde ou en Chine. En tout état de cause, quelle que soit l’opinion de chacun sur l’importance de ces différents facteurs, on devrait pouvoir se mettre en accord sur le fait qu’un impôt sur la fortune avec un taux supérieur de 1,5% ou 2% (voire davantage) ne menace pas sérieusement une base fiscale qui progresse à un tel rythme, et qu’il existe d’autres priorités que de faire des cadeaux à ceux qui se portent le mieux.

Quant au stratagème politique consistant à transformer l’ISF en IFI (impôt sur la fortune immobilière), pour éviter d’afficher une suppression sèche de l’ISF, on reste sans voix. Il n’existe aucune raison logique d’imposer d’avantage une personne investissant sa fortune dans une maison ou un immeuble plutôt que dans un portefeuille financier, un yacht ou tout autre bien mobilier. Espérons que les députés se rappellent qu’ils n’ont pas été élus pour se prêter à une telle mascarade.