Énergies renouvelables : de nombreux défis

(dernière mise à jour de l´article le 30.05.2019)

Temps de lecture ~ 30 min hors annexes

Le remplacement des énergies conventionnelles par des énergies renouvelables est emblématique du tournant énergétique allemand (Allemagne-Energies 2019c).

Il faut noter que l´Union Européenne s’est également dotée d´un ambitieux cadre législatif et politique en matière d’énergie et de lutte contre le réchauffement climatique. Le paquet Climat et Energie 2020 de l´Union Européenne (CE) prévoit une part de 20% des énergies renouvelables dans la consommation finale brute d´énergie dont une part de 10 % dans le secteur des transports d´ici 2020.

Le cadre pour le climat et l’énergie à l’horizon 2030 (CE) fixe pour objectif un quota des énergies renouvelables d’au moins 27 % de la consommation d’énergie dans l’Union Européenne d’ici à 2030. Le nouvel objectif, validé en décembre 2018 par le Conseil de l’Union Européenne, prévoit une part de 32% d´énergie d´origine renouvelable dans la consommation énergétique finale brute, avec une disposition prévoyant un réexamen en vue d’augmenter l’objectif d’ici à 2023 (CE 2018).

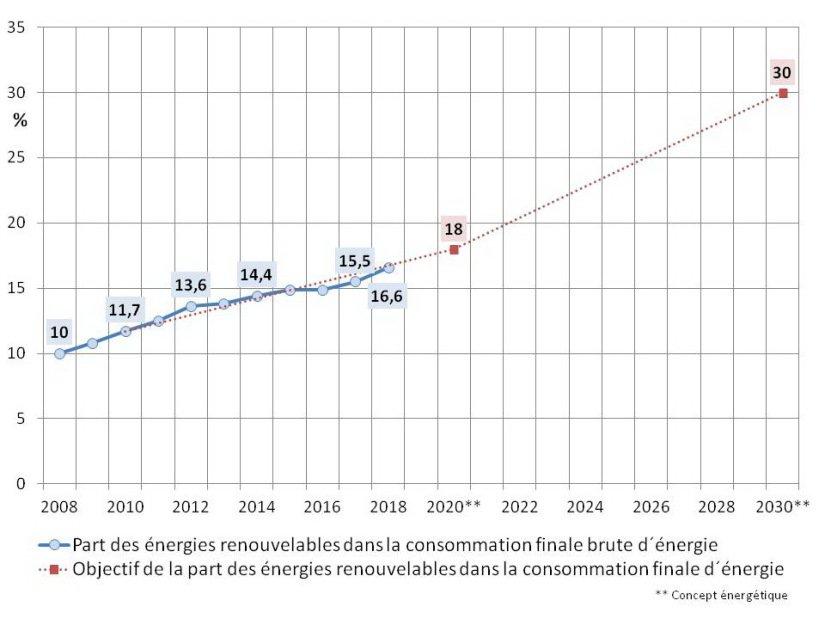

Part des énergies renouvelables dans la consommation énergétique finale

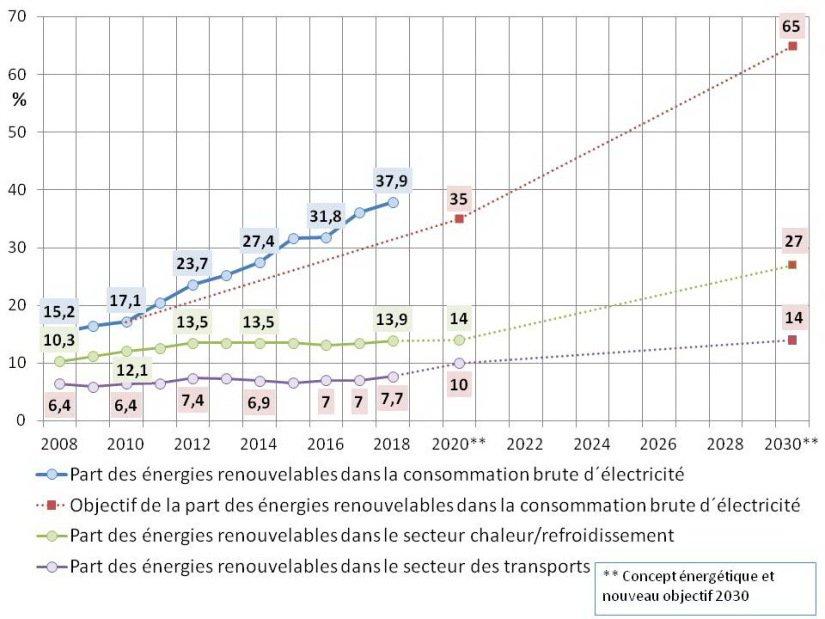

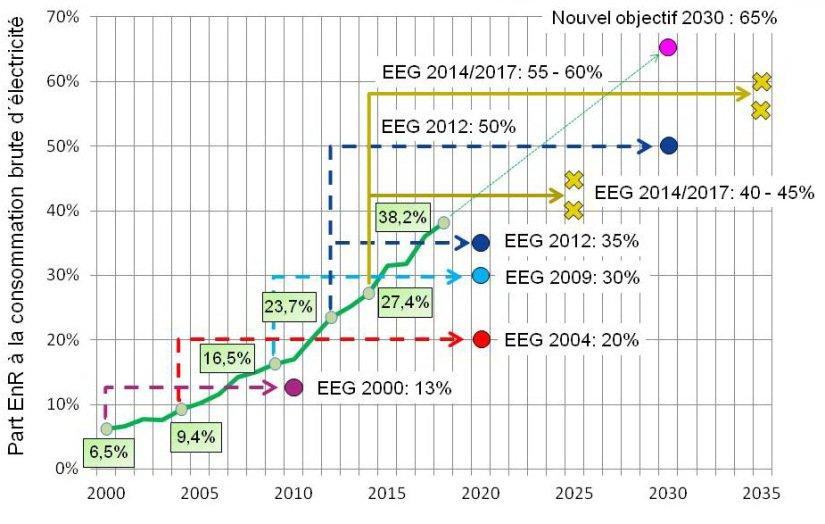

L´Allemagne s´est fixé l´objectif de 18% dans la consommation énergétique finale brute à l´horizon 2020, donc un objectif moins ambitieux que les 20% de l´Union Européenne (CE), et de 30% d´ici 2030. La figure 1 ci-dessous donne un aperçu de la progression des énergies renouvelables dans la consommation finale d´énergie et la figure 2 décline la progression des énergies renouvelables par secteur (électricité, transport, chaleur/refroidissement) ainsi que les objectifs 2020 à 2030 (BMWi 2019f; Eurostat).

Part des énergies renouvelables dans le secteur électrique

Comme illustré à la figure 2, l´Allemagne se concentre sur le développement massif des énergies renouvelables dans le secteur de l´électricité, mais est moins ambitieuse dans les autres secteurs. Notamment dans celui des transports aucun progrès n´est à enregistrer.

Selon le contrat de coalition de mars 2018 (Allemagne-Energies 2018c) une part de 65% d´énergies renouvelables à la consommation d´électricité est maintenant visée d´ici 2030 sous condition que le réseau puisse accueillir la capacité supplémentaire (Pour mémoire : selon le concept initial de 2011, l´objectif de 65% était prévu pour 2040).

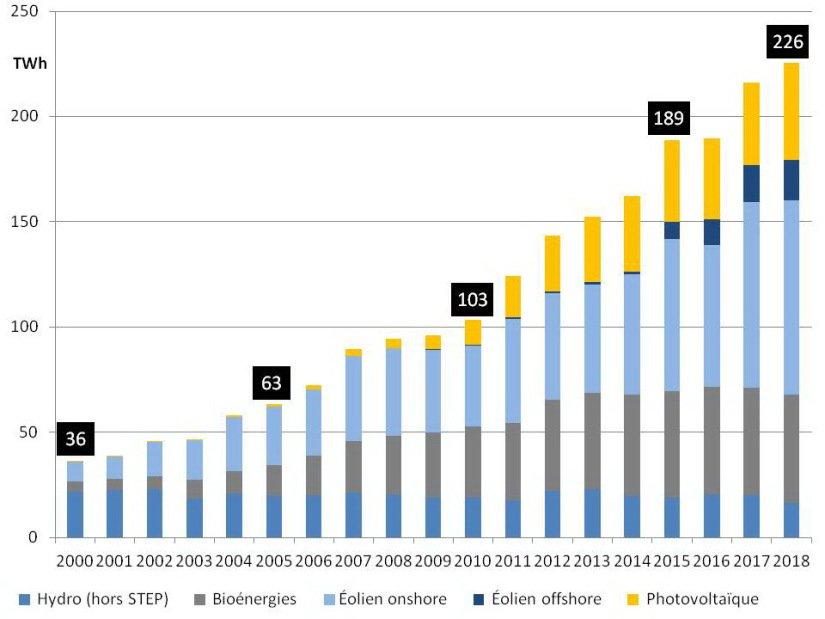

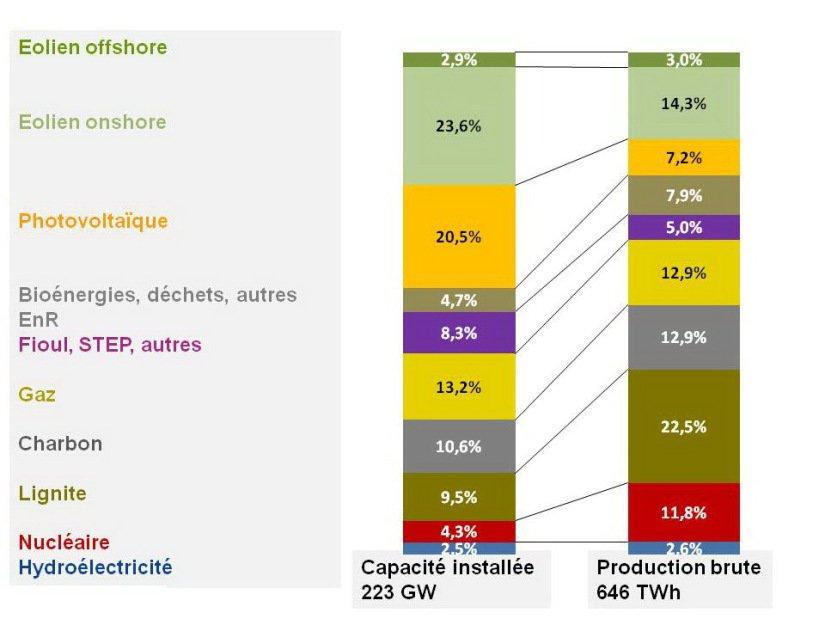

Le gouvernement allemand donne la priorité au développement des énergies éolienne et photovoltaïque intermittentes. Elles ont atteint en 2018 (AGEB 2019; BMWi 2019f) une part de 70% à la production totale des énergies renouvelables lissée sur l´année (voir figure 3). Les 30% restants sont fournis par des sources renouvelables plus ou moins pilotables comme l´hydraulique et les bioénergies (méthanisation, déchets biogènes etc).

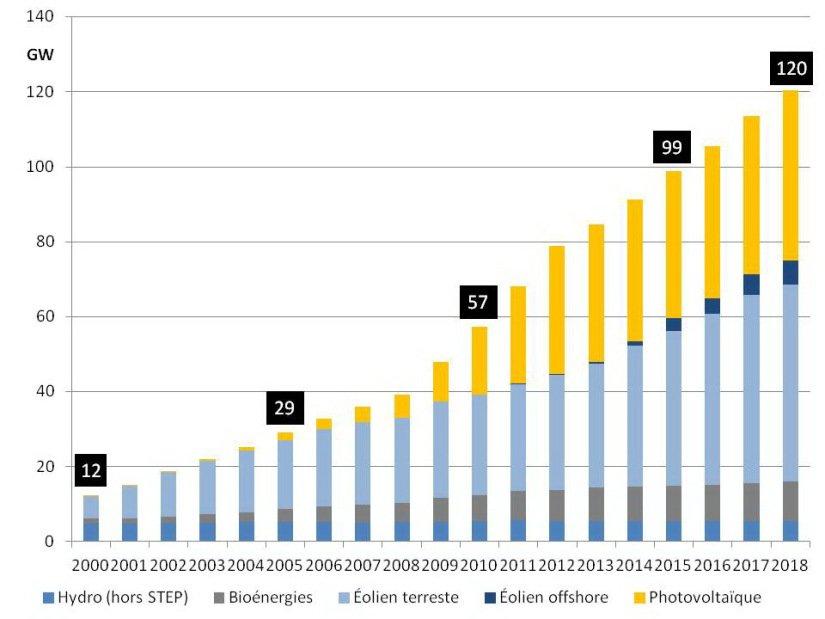

Les tarifs d’achat garantis très avantageux ont permis un développement spectaculaire. A partir de 2014 les énergies renouvelables sont devenues la première source d’électricité du pays. La capacité installée a augmenté d´un facteur 10 depuis 2000 (voir figure 4) et atteint 120 GW en 2018 (BMWi 2019f).

Le développement massif des énergies renouvelables intermittentes éolienne et photovoltaïque s’accompagne de contraintes techniques et économiques.

Contraintes techniques

La capacité nette installée des énergies renouvelables intermittentes (éolien et photovoltaïque) représente avec 104 GW presque 47% de la capacité totale installée en Allemagne en 2018. Cependant, éolien et photovoltaïque n’ont produit qu´environ 25% du courant en 2018 (voir figure 5), ce qui correspond à un facteur de charge [1] moyen inférieur à 20% malgré une météo assez favorable notamment pour l´éolien.

A titre de comparaison, le nucléaire allemand, qui représente avec 9,5 GW un peu plus de 4% de la capacité installée, a produit presque 12% du courant. Cela correspond à un facteur de charge moyen de plus de 91%.

Gestion de l’intermittence de la production éolienne et photovoltaïque

Bien que les résultats lissés sur l´année des énergies renouvelables intermittentes soient remarquables, c’est l´instant qui compte pour sécuriser l´approvisionnement en électricité et non pas la production lissée sur une période donnée. Compte tenu des moyens de stockage très limités (voir ci-dessous), les gestionnaires de réseau doivent en effet maîtriser en permanence l’équilibre du système électrique pour faire en sorte qu’il y ait, à tout moment, autant d’électricité produite que consommée.

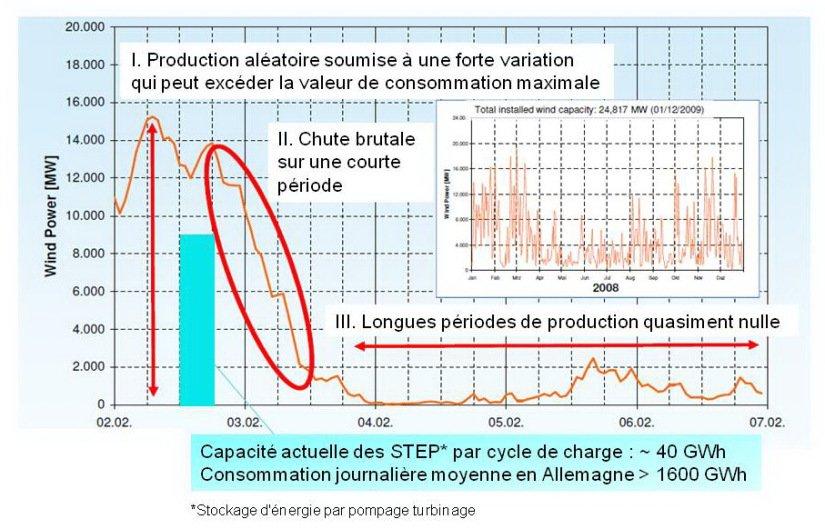

La figure 6 illustre les variations auxquelles des énergies renouvelables intermittentes peuvent être soumises.

Trois scenarios sont possibles :

I. Production aléatoire soumise à une forte variation qui peut excéder la valeur de consommation maximale

II. Chute brutale de la production sur une courte période

III. Longues périodes de production quasiment nulle

Scenario III reflète ces épisodes prolongés de production éolienne et solaire quasi nulle, combinée à une demande d´électricité accrue de fin d´automne ou en hiver. En allemand on appelle cela « Dunkelflaute », la traduction anglaise est « dark – doldrums ».

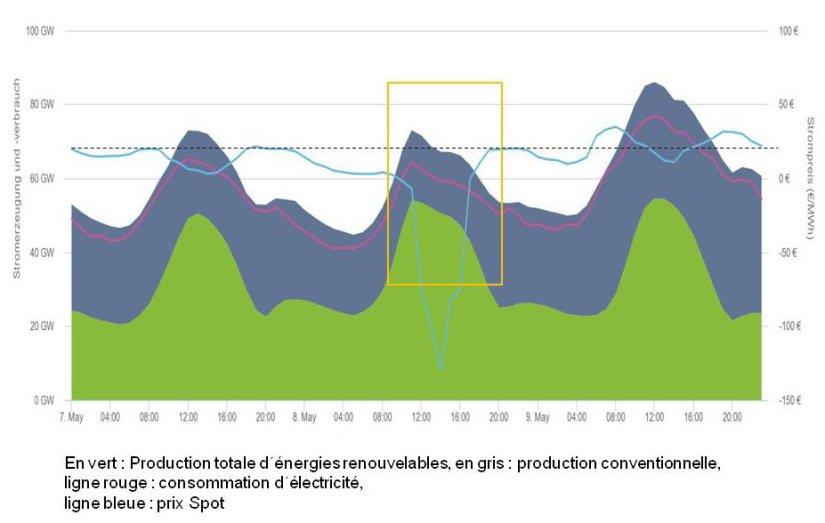

Les trois scenarios ne sont pas une fiction théorique, ils sont bien réels. Le weekend de l’Ascension – 5 au 8 mai 2016 – est un bon exemple pour les scenarios I et II (voir figure 7)

La production des énergies renouvelables atteint environ 54 GW vers 13 h (86,3 % de la demande de l´électricité), le prix au marché spot est négatif entre 10 et 17 h et chute à moins 130€/MWh vers 14 h. Vers 20 h le même jour, la production des énergies renouvelables chute à 25 GW, le parc conventionnel doit compenser ~ 30 GW en quelques heures (Agora Energiewende).

Cette situation devrait encore s’intensifier dans l’avenir. Avec l´augmentation de la part des énergies renouvelables intermittentes, des gradients au-delà de 50 GW seront probables.

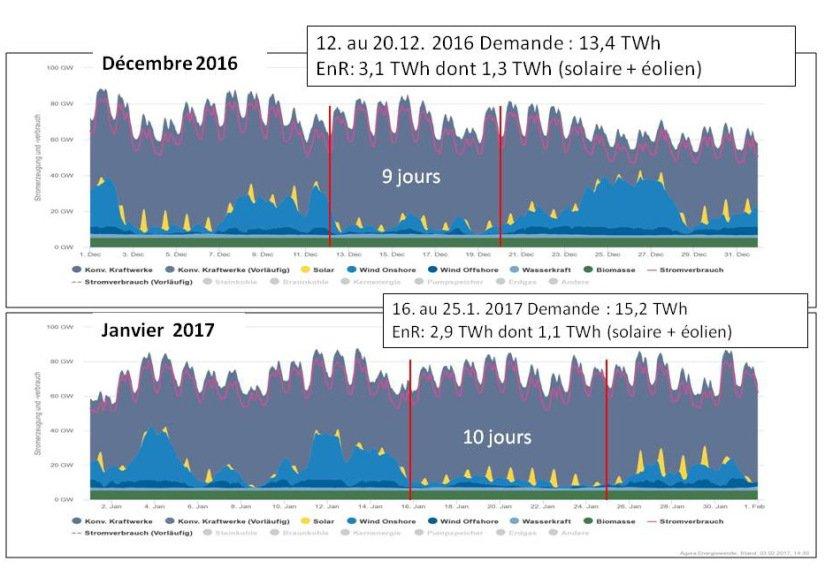

Il y a eu lors de l’hiver 2016/2017 deux épisodes (Agora Energiewende) avec une production éolienne et photovoltaïque quasi nulle : 9 jours en décembre 2016 et 10 jours en janvier 2017 (voir figure 8)

Notamment la situation d´approvisionnement du 24.1. 2017 a été marquée par une défaillance quasi complète des énergies renouvelables intermittentes. Vers 17 h la consommation nationale était de l´ordre de 75 GW avec en plus une forte demande de la part de l´Autriche et la Suisse en raison du manque d´eau dans les barrages. Éolien et photovoltaïque ont contribué avec 1,5 GW (environ 2% de la demande) sur 90 GW installés.

L´agence fédérale de réseau se veut rassurante (BNetzA 2017), et affirme que la sécurité d’approvisionnement n’a pas été remise en cause même ce jour-là.

On peut toujours affirmer que la situation en hiver 2016/2017 était exceptionnelle. L´association européenne des producteurs d’électricité et de chaleur VGB PowerTech e.V. a publié deux études sur la performance des éoliennes en Allemagne et en Europe (VGB 2017b, 2018, 2017a). Le résultat des études sur la fréquence des épisodes de production quasi nulle d´éolien et de solaire montre entre 2010 et 2016 environ 160 épisodes de 5 jours avec une production éolienne inférieure à 5 GW et pour chaque année un épisode de 10 à 14 jours de vents faibles.

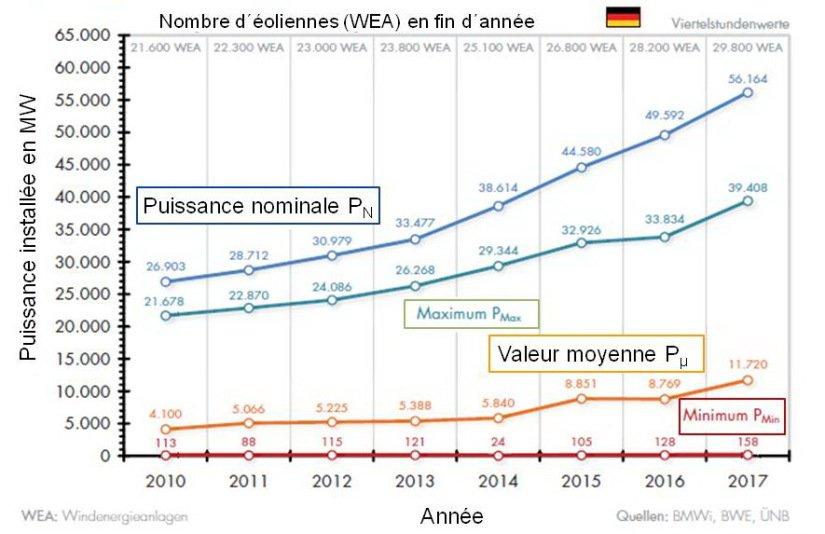

Selon le VGB, la capacité garantie d´éolien n’a guère évolué depuis 2010 malgré un développement massif (voir figure 9)

Explication de la figure 9 :

- Ligne bleue : évolution de la capacité installée de 2010 à 2017. Fin 2017 on comptait presque 30 000 éoliennes d´une capacité totale de 56 164 MW.

- Ligne verte : la capacité maximale atteinte par an. En 2017 la puissance maximale sur les 56 164 MW installés était donc d’environ 39 408 MW.

- Ligne orange : la capacité moyenne lissée sur l´année 2017 donc 11 720 MW, environ 21 % (~ 18% en 2016) de la capacité totale installée.

- Ligne rouge : La capacité minimale garantie: avec 158 MW en 2017, elle est inférieure à 1% de la capacité installée et n’a guère évolué depuis 2010 malgré une capacité installée plus que doublée.

Les résultats des experts de VGB sont confirmés par les GRT dans leur publication des bilans prévisionnels de l’équilibre offre-demande (GRT 2019a). Ils utilisent une approche déterministe conservative et accordent une disponibilité de 0% au photovoltaïque et de 1% à l´éolien pour la gestion des périodes de pointe pouvant atteindre une demande de ~ 82 GW. Dans cette hypothèse, le pays pourrait faire face à un déficit d’approvisionnement en électricité de 5,5 GW en 2021, hors importation.

A noter toutefois que le bilan prévisionnel des GRT est une démarche théorique et suppose la simultanéité d’événements relativement improbables comme une situation de pointe combinée avec une production extrêmement faible d’énergies renouvelables, et ne tient pas compte des importations possibles dans une situation difficile.

Dans ses bilans prévisionnels annuels, RTE utilise une approche probabiliste moins conservative et considère que la puissance minimale garantie des éoliennes terrestres a 90% de chances d’être supérieure à 10 % de la puissance installée (Sapy 2018).

Même l´approche plus optimiste de RTE ne change pas substantiellement la conclusion que l´éolien et le photovoltaïque contribuent très peu à la production en situation de pointe lors des vagues de froid et des conditions météorologiques peu favorables. De plus il ne s´agit pas d´un événement exceptionnel mais d´une situation qui se répète régulièrement.

Les ingénieurs du VGB Power Tech ont calculé qu´il faudrait, en supprimant le parc thermique en support, une capacité de stockage de l´ordre de 21 TWh pour assurer l´approvisionnement lors d´un épisode de 2 semaines de vents faibles en hiver . Les GRT allemands disposent actuellement d’une capacité de stockage d´environ 40 GWh de STEP (pompage-turbinage entre deux bassins hydrauliques), une technologie éprouvée avec des rendements élevés (70% à 80%).

Contribution des interconnexions européennes pour l’importation d´énergies renouvelables

Les études des GRT ne prenant pas en compte les interconnexions européennes, l´Allemagne pourrait toujours disposer d’importations d´énergies renouvelables en cas de besoin.

En effet, selon une étude du service météorologique allemand DWD (Deutscher Wetterdienst), publiée en mars 2018 (Allemagne-Energies 2018b), l´intermittence de l’éolien et du solaire peut être atténuée en Allemagne comme dans l’Europe interconnectée par la combinaison de ces deux technologies. Mais pour réaliser le potentiel de foisonnement des productions d´énergies renouvelables il faudrait un super-réseau international de lignes à haute tension. Cela demeure encore très éloigné de la réalité en Europe.

Compte tenu des aléas météorologiques, DWD ne peut pas exclure non plus des épisodes de faible production d´éolien combinée avec une phase pauvre en ensoleillement.

Selon une étude française de 2014 (Flocard et al. 2014) « … le foisonnement de l’éolien au niveau européen se révèle peu efficace. L’Europe de l’Ouest se comporte souvent comme une zone venteuse assez homogène, dominée par l’influence des grands courants océaniques ou continentaux. La similitude entre les productions horaires est grande. . » …. » ..Le foisonnement solaire est lui-même limité parce que l’Ouest européen ne couvre que 1,5 fuseau horaire… « .

VGB Power Tech a démontré (VGB 2018) que la production éolienne dans 18 pays européens correspond en moyenne à 24% de la puissance installée (170 GW en 2017) et peut temporairement baisser à 4% – 5% (6 – 8 GW). Pour le transport et la distribution du lieu de production au consommateur il faut en plus tenir compte des pertes de réseau d´environ 7% à l´intérieur de chaque pays. Cela veut dire que le foisonnement, déjà assez limité, se réduit d’autant plus avec l’éloignement.

Les ingénieurs du VGB concluent que l’éolien et le photovoltaïque ne seront pas en mesure d´assurer à eux seuls la sécurité d´approvisionnement en Europe occidentale. Compte tenu du stockage d’électricité de masse, encore largement hors de portée, techniquement comme économiquement, il faut aujourd´hui pratiquement 100% de capacité de centrales conventionnelles en backup.

Modernisation du réseau électrique

Un approvisionnement d´électricité basé sur des sources d’énergies renouvelables recèle de nouveaux défis pour les réseaux. Dorénavant, une grande partie de l’électricité sera injectée de manière décentralisée dans les réseaux électriques et transportée en partie sur de longues distances. On observe en effet l’accroissement d´un déséquilibre dans la production d’électricité en Allemagne. Tandis que la production dans le nord et l’est du pays équivaut pratiquement au double de la demande, il y a un déficit dans le sud et l’ouest où entre un quart et la moitié de la consommation annuelle d’électricité doit être assurée par des importations depuis d’autres régions. L’électricité éolienne produite dans le nord doit être amenée à des centres de consommation électrique dans le sud et dans l’ouest de l’Allemagne. Par conséquent, le développement des grands réseaux de transport suprarégionaux et des réseaux de distribution locaux est une tâche essentielle.

L´actuelle programmation fédérale de développement des réseaux de transport (BNetzA 2019b, 2018) estime que 7700 km sont prioritaires, dont 4650 km de lignes nouvelles et 3050 km de renforcement des lignes existantes. L´épine dorsale est constituée par des tracés nord – sud en courant continu d´une longueur totale de presque 2500 km.

Or la construction des lignes est lente. Outre les contraintes administratives, l’installation de nouvelles lignes se heurte aux refus des riverains et des associations de protection de la nature. Les autorités ont pris la décision de la mise en souterrain du réseau électrique pour une grande partie, sans parvenir à calmer toutes les résistances. Au premier trimestre 2019 environ 15,6% (~ 1200 km) des 7700 km sont réalisés (BNetzA 2019b).

Une nouvelle loi (BMWi 2018d), approuvée en avril 2019 par le parlement, prévoit d’accélérer la procédure d’autorisation des lignes électriques. De plus, le gouvernement fédéral et les Länder se sont mis d´accord en mai 2019 sur un planning précis de mise en œuvre (BMWi 2019b)

Actuellement la cogestion du réseau suite à la lente modernisation du réseau oblige les GRT à recourir régulièrement à un management du réseau accru (voir annexe 1).

Un autre effet de la lente modernisation du réseau électrique : les flux en boucle, appelés « loop flows » dans les pays voisins pour acheminer du courant du nord au sud de l’Allemagne (voir annexe 2).

Dans l’état actuel des choses, les lignes à courant continu ne seront pas opérationnelles avant 2025/2026. La situation devrait donc s´améliorer après 2025 selon l´analyse des GRT (GRT 2019a).

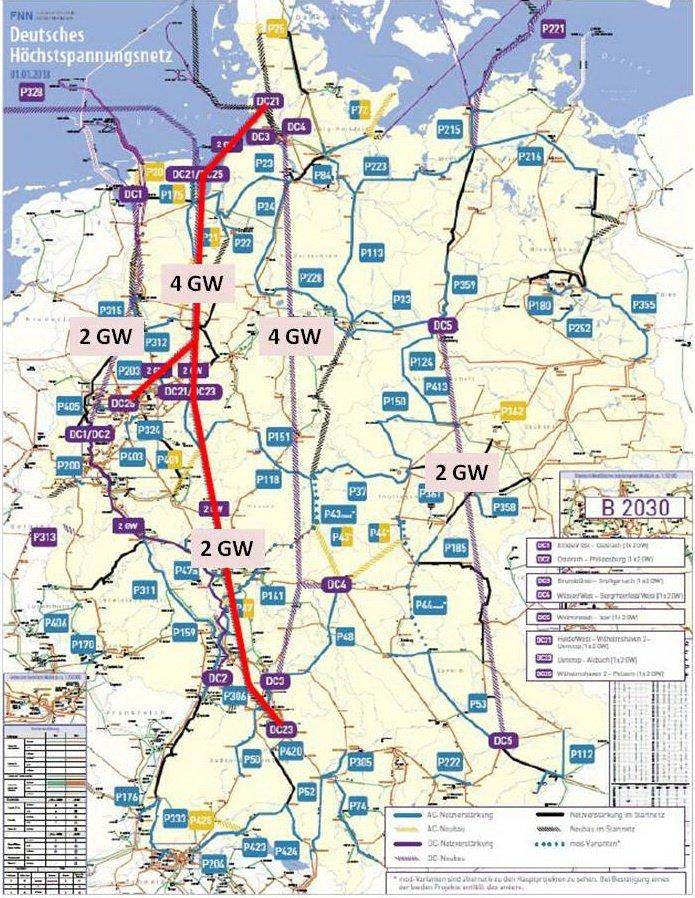

Les quatre gestionnaires des réseaux de transport (GRT) ont présenté mi-avril 2019 le projet révisé du plan de développement des réseaux de transport à l´horizon de 2030 (GRT 2019b).

Suite au nouvel objectif d´une part de 65% d´énergies renouvelables à la consommation d´électricité d´ici 2030, les besoins d’extension des réseaux électriques de transport sont plus importants et plus chers que dans les évaluations antérieures. Ils passeront de 7 700 km à plus de 12 000 km selon le scénario retenu. Il faudrait la construction de deux nouvelles lignes à haute tension en courant continu d’une capacité cumulée de 4 GW sur une longueur de d´environ 1160 km. Elles viendraient s’ajouter aux tracés nord – sud en courant continu déjà prévus. La capacité totale des lignes à courant continu passerait ainsi à 12 GW sur une longueur supérieur à 3600 km (voir figure 10).

Les coûts totaux du projet révisé se situent maintenant entre 61 et 62,5 milliards d´Euros selon le scénario.

L’Agence Fédérale des Réseaux soumettra, après analyse des propositions des GRT, le plan de développement au gouvernement. Il servira de base à la programmation fédérale des besoins à l´horizon 2030 (Allemagne-Energies 2019d).

Sécurité d´approvisionnement

Actuellement chaque pays a des pratiques différentes concernant le critère de sécurité d’approvisionnement. Une indication de la qualité de l’approvisionnement électrique qui exprime le mieux l´effet subi par le consommateur final est la durée moyenne de non-disponibilité du système (voir annexe 3). La comparaison avec d´autres pays européens montre que l´Allemagne fait partie du groupe de tête en matière de sécurité d´approvisionnement malgré un développement massif des EnR intermittentes.

La poursuite de l’expansion des énergies renouvelables intermittentes, prioritaires sur le réseau, se révèle malgré tout exigeante pour le système électrique. La compensation des variations de la production éolienne et photovoltaïque demande une importante capacité des centrales conventionnelles à réaction rapide en backup. Et ceci en tenant compte de la qualité de l’alimentation (respect de la tension et de la fréquence). C´est pourquoi l’Allemagne a conservé jusqu´à maintenant un parc thermique assez confortable (~ 100 GW) pour suppléer aux carences des énergies renouvelables fatales et se trouve dans une situation très luxueuse de deux parcs totalisant une capacité nette de presque 223 GW en 2018 pour une consommation de pointe de 82 GW en cas de vague de froid décennale (Allemagne-Energies 2019b).

L’Allemagne a décidé de sortir du nucléaire (capacité actuelle de 9,5 GW). A cela pourrait s’ajouter – selon les préconisations de la Commission Charbon – la sortie progressive des centrales à charbon et lignite à l´horizon de 2038 (Allemagne-Energies 2019a). Déjà d´ici 2022 la commission propose la mise hors service de 12,5 GW de centrales à charbon et lignite sur la capacité actuelle de 45 GW. L´Allemagne perdrait donc d´un coup 22 GW de moyens pilotables d´ici fin 2022.

Donc le maintien de la sécurité de l´approvisionnement deviendra un réel défi. L´option est de remplacer progressivement les centrales à charbon et lignite par des centrales à gaz moins émettrices en CO2. La décision finale sur la suite à donner aux préconisations de la commission Charbon sera prise par le gouvernement allemand. On s’attend à ce que le gouvernement se prononce courant 2019.

Perspectives

Les énergies renouvelables à fort potentiel de développement (éolien, solaire) sont intermittentes, alors que les centrales conventionnelles sont pilotables. Assurer le bon fonctionnement des systèmes électriques comportant une forte proportion d’énergies renouvelables fera donc apparaitre d’importants besoins de flexibilité pour assurer l´équilibre entre l’offre et la demande.

Comme déjà dit, le parc de production conventionnelle (centrales dispatchables) est, à l’heure actuelle, indispensable pour suppléer aux carences des énergies renouvelables intermittentes. Sa flexibilité peut certes être encore améliorée par des mesures techniques. Les sources conventionnelles les mieux adaptées aux variations rapides de la production sont les barrages hydrauliques, les turbines à combustible en cycle ouvert et les centrales à cycles combinés au gaz.

Enfin, les centrales à charbon et lignite peuvent aussi y contribuer, avec toutefois une moindre souplesse.

À moyen terme, les centrales à charbon et lignite seront remplacées par des centrales à cycles combinés au gaz et des turbines à combustion moins émettrices en CO2. L´idée est de remplacer à terme leur alimentation en gaz naturel (fossile) par le « gaz vert » (biogaz, power-to-gaz). Avec une part croissante des énergies renouvelables intermittentes, leur rôle sera dans l´avenir d´assurer le backup lors des périodes de faible production d´éolien et photovoltaïque. Mais cela signifie un nombre d’heures réduit auxquelles elles seront sollicitées. Il faudrait donc trouver des modèles de rémunération appropriée.

De plus l´ajustement de la consommation (effacement, compteurs électriques intelligents, etc.) ou encore le développement du réseau, notamment les interconnexions avec l´étranger contribuera au développement des flexibilités.

Néanmoins à terme le développement massif des capacités de stockage de l’électricité (entendu ici au sens de conversion d’électricité produite vers une forme d’énergie stockable, et sa reconversion ultérieure sous forme d’électricité) est un élément essentiel de la transition énergétique. Le stockage doit se développer pour répondre aux besoins physiques du système (voir annexe 4).

Selon les différentes études pour le compte du Ministère Fédéral de l´Économie et de l´Énergie (BMWi) il n´existe vraisemblablement pas de besoin de développement des capacités de stockage de l’électricité supplémentaires jusqu´à une part de 60% d´énergies renouvelables intermittentes (Deutscher Bundestag 2019). Au-delà d´une part de 60% à l´approvisionnement d´électricité, un besoin pourrait se faire sentir pour assurer la stabilité du réseau. Néanmoins dans ce cas aussi, il incombe prioritairement aux acteurs du marché et aux gestionnaires des réseaux de sélectionner les moyens les mieux adaptés du point de vue économique et technique.

L´avancement de la digitalisation du système électrique permettra de créer des centrales électriques virtuelles, une combinaison d’unités décentralisées, coordonnées moyennant un système de régulation commun. L´idée est de commercialiser l’électricité de manière commune et de garantir la flexibilité de l’ensemble des installations. Une centrale virtuelle peut agréger des centaines de sites décentralisés de différentes technologies (éolien, photovoltaïque, biomasse, hydroélectrique, dispositifs de stockage d’électricité, etc.) afin de faciliter leur intégration dans le système électrique. Des projets pilotes existent en France et en Allemagne. Selon l´agence allemande de l´énergie (dena), les centrales virtuelles auraient le potentiel de devenir un élément clé du tournant énergétique (dena 2017)

Contraintes économiques

Le débat sur la soutenabilité des énergies renouvelables a tendance à se concentrer sur les coûts du secteur de l´électricité en Allemagne. Le cadre réglementaire et en particulier les mécanismes de soutien choisis ont une influence importante sur les coûts. De ce fait il convient d´étudier d´abord la loi allemande sur les énergies renouvelables.

Loi sur les énergies renouvelabes (Erneuerbare Energien Gesetz EEG)

La loi sur les énergies renouvelables, entrée en vigueur en 2000, est le moteur du développement des renouvelables (BMWi 2019d). La part des renouvelables n’était que de 6,2% en 2000 et le gouvernement tablait initialement sur une part des énergies renouvelables à la consommation d´électricité de 13% maximum pour 2010.

Cette loi a prévu la garantie d’un tarif de rachat sur 20 ans (FIT : feed-in tariff) et l’obligation pour le gestionnaire de réseau d’acheter en priorité cette électricité. Le but était de faciliter l’accès du marché aux techniques éoliennes et photovoltaïques.

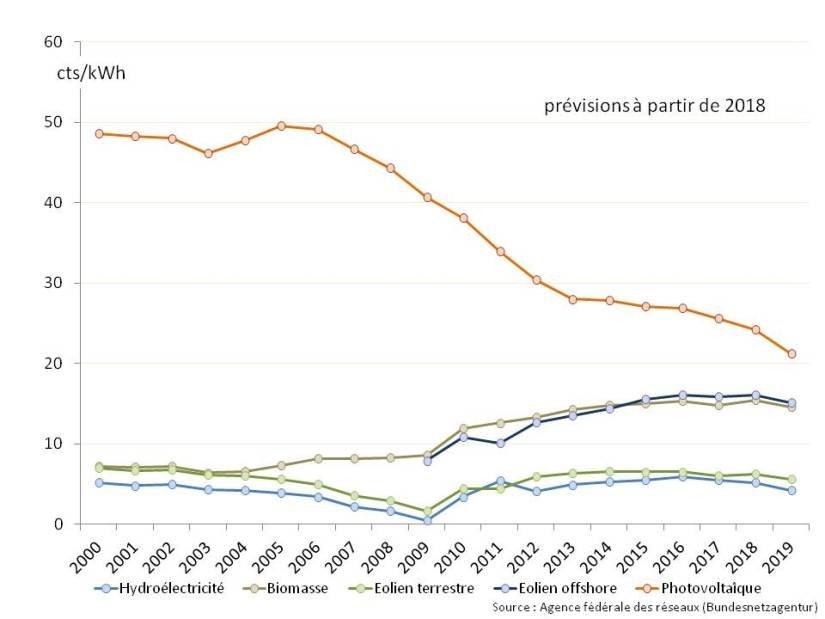

Les conditions très avantageuses des tarifs de rachat garanti ont attiré des investissements considérables, conduisant au développement massif des énergies renouvelables et à des coûts importants pour le consommateur. La loi sur les énergies renouvelables (EEG) a été adaptée au fur et à mesure depuis son entrée en vigueur en 2000. La figure 11 illustre la courbe d’apprentissage afin d’ajuster les objectifs et le niveau du soutien au développement des filières d’énergies renouvelables (AGEB 2018; Agora Energiewende 2017) . Le gouvernement vise maintenant une part de 65% d´énergies renouvelables à la consommation brute d´électricité d´ici 2030.

Elle a fait l’objet d’une adaptation régulière (EEG 2004, EEG 2009 et EEG 2012) afin d’ajuster le niveau du soutien au développement des filières d’énergies renouvelables et celui des tarifs de rachat garantis.

Deux révisions importantes successives de la loi EGG ont été adoptées.

La réforme de 2014 (EEG 2014) constitue un pas important dans l´adaptation du dispositif de soutien aux énergies renouvelables (BMWi 2019d). Elle marque l´abandon progressif des tarifs d’achat au profit d’une commercialisation directe de l’électricité produite assortie d’une prime de marché. Les principales modifications sont décrites dans l´annexe 5.

La reforme (EEG 2017), entérinée par le parlement en juillet 2016 et entrée en vigueur au premier janvier 2017, constitue une vraie césure du dispositif de soutien aux énergies renouvelables (BMWi 2019d). La modification la plus importante de la loi est que la valeur de référence (EEG 2014) n’est plus fixée comme auparavant par l’État mais, comme en France, par le biais des procédures d’appels d’offres (voir annexe 6).

Le gouvernement allemand vise maintenant une part de 65% d´énergies renouvelables à la consommation brute d´électricité au lieu de l´objectif initial de 50% (Allemagne-Energies 2018d). En conséquent la nouvelle loi (Energiesammelgesetz) de 2018 (BMWi 2018a) prévoit la mise aux enchères répartie sur les années 2019, 2020 et 2021, de volumes supplémentaires de 4 GW pour l´éolien terrestre et de 4 GW pour le photovoltaïque. Pour les appels d´offres d´innovation multi-technologiques, la nouvelle loi prévoit maintenant un volume total de 1140 MW entre 2019 et 2021.

Longtemps conçu pour favoriser le développement des seules énergies renouvelables électriques, le cadre de soutien allemand s’est adapté afin de promouvoir l´accroissement de la part d’énergies renouvelables dans la consommation de chaleur et l´efficacité des bâtiments sur le plan énergétique (BMWi 2019a).

La loi sur le thermique renouvelable (Erneuerbare-Energien-Wärmegesetz, EEWärmeG) entrée en vigueur en 2009 fixe les règles du jeu (BMWi 2019c). Elle prévoit pour les constructions neuves une part déterminée de renouvelables dans la production de chaleur, la réalisation de certaines mesures, notamment d’isolation, ou encore l’utilisation de la cogénération ou du chauffage urbain. La loi doit entre autres contribuer à atteindre d´ici 2020 l´objectif d´une part de 14% d´énergies renouvelables dans la consommation du secteur chaleur/refroidissement.

Un programme d’aide à l’investissement spécifique a été conçu pour aménager la place des énergies renouvelables sur le marché thermique. À l’horizon 2050, le gouvernement fédéral entend parvenir à un parc immobilier quasiment neutre sur le plan climatique.

Critique de la loi « EEG »

Concernant l´adaptation régulière de la loi sur les énergies renouvelables électriques, on peut reprocher au gouvernement allemand cette navigation à vue et la prise de décision tardive pour stopper la hausse des coûts de soutien aux énergies renouvelables.

La Commission d’experts sur la recherche et l’innovation mise en place par le gouvernement fédéral se montre encore plus critique vis-à-vis du rôle joué par la loi « EEG ». Selon son rapport 2014 (EFI 2014) « … la loi sur les énergies renouvelables ne contribue pas à la protection du climat, mais la rend plus onéreuse et ne montre aucun impact mesurable sur l’innovation. De ce fait, il n’existe aucune justification pour un maintien de ce dispositif de soutien aux énergies renouvelables… ».

Selon le BDI (BDI 2018), les objectifs de protection du climat sont atteignables, dans la mesure où des instruments ouverts à toutes les technologies sont utilisés, et aucune technologie n´est exclue a priori.

La question n’est donc pas de savoir si une intervention du gouvernement est justifiée, mais plutôt quelle intervention est appropriée pour faciliter la transition vers la neutralité carbone.

Impact de la loi « EEG » sur le coût d´électricité

L’impact des énergies renouvelables sur le coût de l´électricité est un réel point de discorde entre les protagonistes et les critiques de l´Energiewende.

Le prix du KWh payé par le ménage allemand est parmi les plus élevés d’Europe, voir (Allemagne-Energies 2019b).

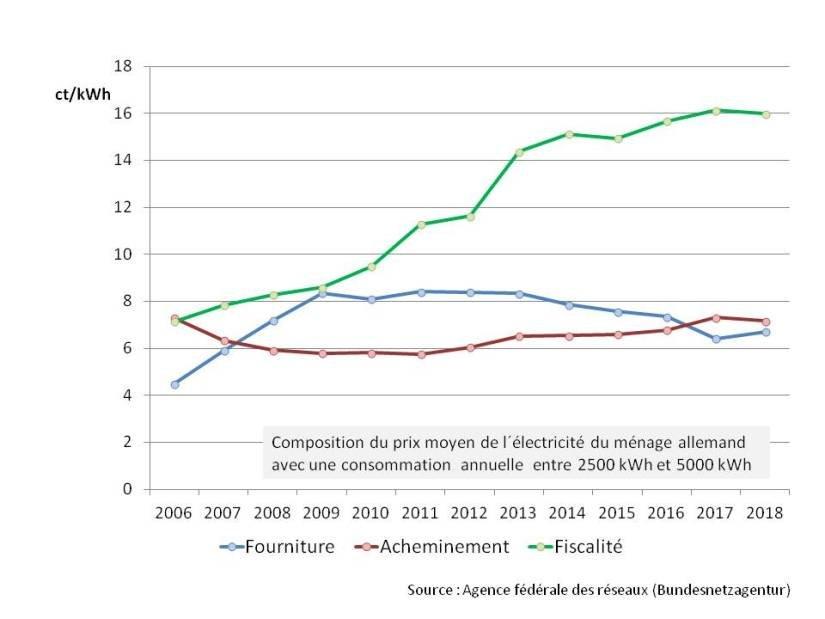

Pour déterminer l´impact des énergies renouvelables sur le coût, il convient d´analyser en détail l´évolution des composants du prix de l’électricité des ménages allemands, à savoir la part « fourniture » comprenant les coûts de commercialisation du fournisseur ainsi que ses coûts d’approvisionnement en énergie sur le marché de l’électricité ou via ses propres moyens de production, la part « acheminement » (transport et distribution) correspondant principalement au tarif d´utilisation du réseau et la part « fiscalité » composée des taxes et contributions diverses.

La figure 12 montre l´évolution de la décomposition du prix de l’électricité pour un ménage allemand depuis 2006 (BNetzA 2018), date à laquelle les coûts de fourniture et d´acheminement de l´électricité ont été listés séparément. La part « fiscalité » s´est envolée avec le développement massif des énergies renouvelables.

Figure 12 : Décomposition du prix de l’électricité pour un ménage allemand depuis 2006

La part fourniture

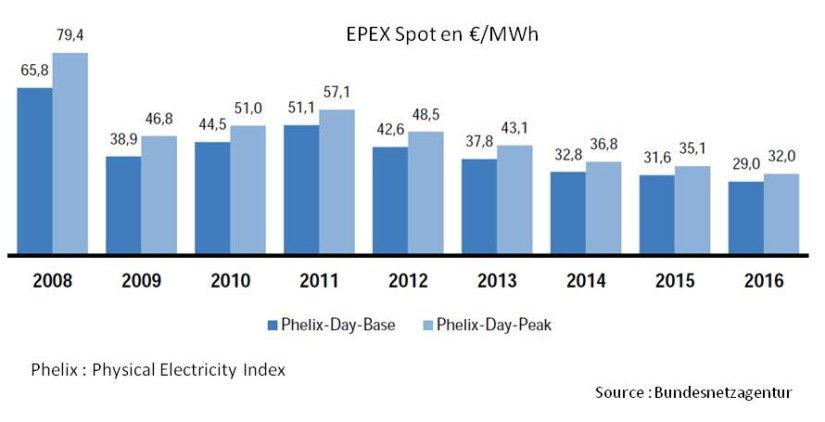

La part « fourniture » du prix de l’électricité a diminué en valeur absolue entre 2013 et 2016 sous l’effet de la baisse des prix du marché de gros de l’électricité. Une partie de la baisse du prix de marché était conjoncturelle et provient de la baisse du prix des combustibles – notamment du charbon – mais il existe également des causes plus structurelles liées à la forte croissance des énergies renouvelables, rémunérées hors marché par des tarifs d’achat garantis. L’injection prioritaire d’électricité renouvelable, dont la plupart ont un coût marginal de production quasi-nul, décale l’appel des autres technologies de production au coût marginal plus élevé.

En revanche on note en 2017, pour la première fois depuis 2011, une augmentation des prix sur le marché Spot. A cette période, les coûts des combustibles (gaz et charbon) ainsi que le coûts du CO2 européen progressent (BNetzA 2018).

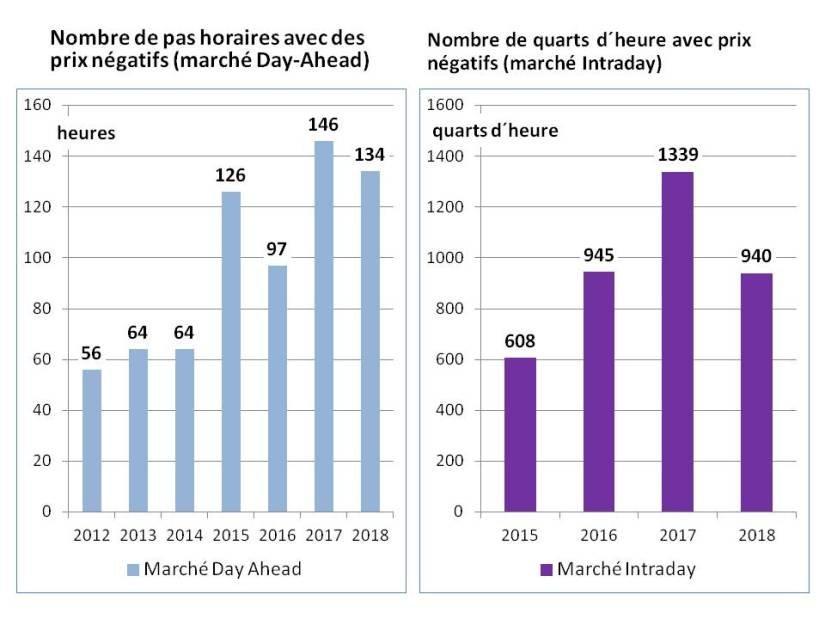

Depuis leur introduction à la bourse EPEX Spot en 2008, on observe aussi des prix négatifs au marché spot. Il s´agit des épisodes rares qui peuvent notamment survenir lors des creux de consommation en raison de capacités de production difficilement modulables ou fatales (éolien, solaire). Des prix négatifs sont principalement observés en Allemagne lorsque les énergies renouvelables fatales (éolien et solaire) couvrent une part importante de la consommation. Le nombre de pas horaires avec des prix négatifs en Allemagne a fortement augmenté depuis 2015 (voir annexe 7).

La part acheminement

Le tarif d´utilisation du réseau avait diminué en valeur absolue depuis 2006 sous l’effet de la régulation (régulation incitative sur base de benchmark). Mais entre 2012 et 2017 le tarif est reparti à la hausse. Un certain nombre de facteurs y ont contribué, entre autres les investissements importants de la modernisation du réseau électrique afin d’y intégrer les énergies renouvelables (voir chapitre plus haut) mais aussi la hausse importante des coûts relatifs à la stabilisation du réseau décrite plus loin.

En 2018 on observe une légère baisse du tarif d´utilisation du réseau (voir figure 12) qui reste néanmoins à un niveau élevé. La raison tient essentiellement à l´augmentation des injections décentralisées d´ électricité permettant une diminution des coûts d´acheminement.

L´injection accrue d´électricité renouvelable intermittente a provoqué une hausse importante des interventions des gestionnaires des réseaux allemands pour éviter les coupures de courant. Cette hausse des interventions provient, pour l’essentiel, du retard pris dans le développement du réseau, lequel n’arrive pas à suivre le rythme auquel se développent les éoliennes et le photovoltaïque (voir annexe 1).

C´est l´indemnisation des producteurs d’énergies renouvelables qui pèse lourd dans la facture. Si le redispatch et countertrading du parc conventionnel ne suffisent plus à stabiliser le réseau, la loi sur l’énergie autorise l´écrêtement de la production d´énergies renouvelables intermittentes (voir annexe 8).

La part fiscalité

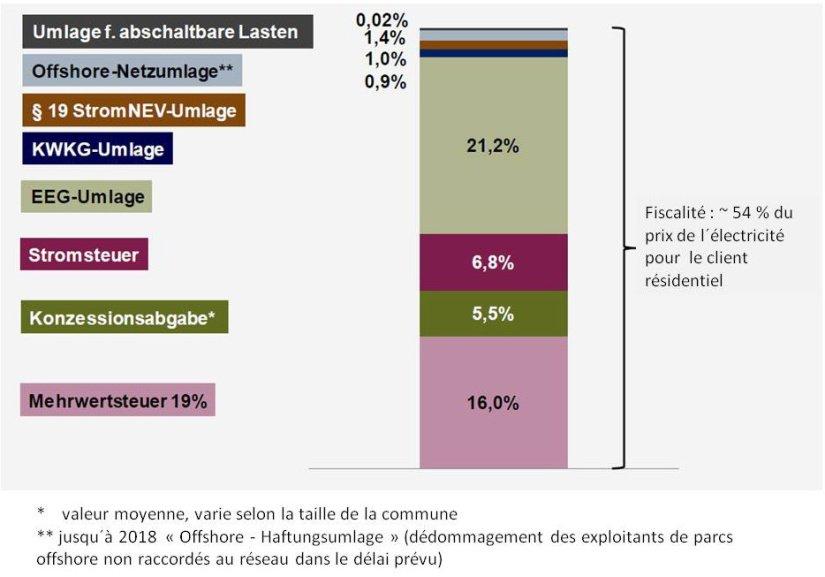

L’électricité est plus taxée en Allemagne qu’en France (Allemagne-Energies 2019b). Pour la décomposition détaillée des taxes et contributions pour le particulier voir figure 14 (BDEW 2019b).

Explication des taxes et contributions :

- Umlage für abschaltbare Lasten : soutien du mécanisme d´effacement de consommation d’électricité

- Offshore-Netzumlage : charge de soutien au développement des réseaux offshore, jusqu´à 2018 « Offshore-Haftungsumlage » (dédommagement des exploitants de parcs offshore non raccordés au réseau dans le délai prévu)

- § 19 StromNEV-Umlage : compensation des pertes des gestionnaires de réseaux locaux suite au dégrèvement de tarif d´utilisation du réseau de l´industrie électro-intensive

- KWKG – Umlage : charges de soutien à la cogénération

- EEG- Umlage : charges de soutien aux énergies renouvelables correspondant partiellement aux charges de service public de l’énergie en France

- Stromsteuer : taxe sur l’électricité, fiscalité écologique, introduite en 1999 pour réduire la consommation d’énergie et financer la baisse des coûts non salariaux du travail

- Konzessionssabgabe : Redevance de concession (taxe locale des communes)

- Mehrwertsteuer 19% : TVA

Le DG Trésor a publié en 2013 une comparaison détaillée des prix de l’électricité en France et en Allemagne (DG Trésor 2013).

Charges de soutien aux énergies renouvelables (EEG – Umlage)

La majeure partie de la fiscalité allemande provient des charges de soutien aux énergies renouvelables. Il convient donc d´approfondir ce sujet.

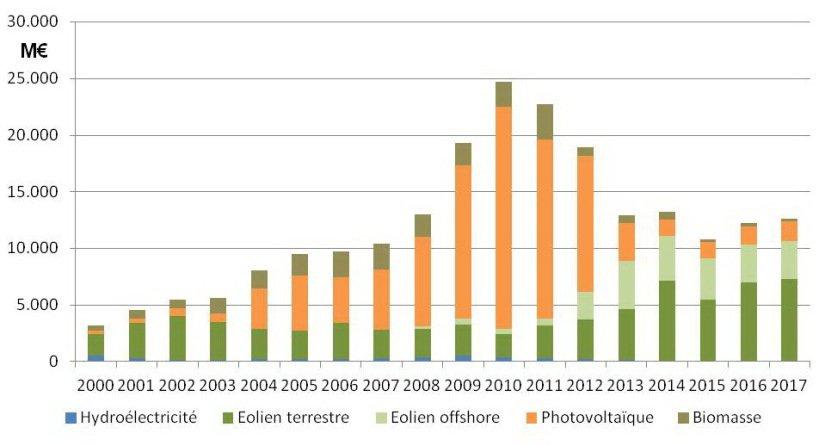

Le montant total des investissements pour les énergies renouvelables du secteur de l´électricité s’élève à plus de 217 milliards € sur la période 2000 – 2017 (voir figure 15) soit environ 12 milliards € par an, avec un pic atteint en 2010 à 24,7 milliards € (BMWi 2019f). Plus de 87% du montant total ont été attribués aux énergies renouvelables fatales (éolien et photovoltaïque).

Ces investissements sont principalement financés par le biais du tarif de rachat garanti sur 20 ans, lequel est financé par la vente de l´électricité sur le marché et par les charges de soutien aux énergies renouvelables (soit EEG – Umlage = différence entre le prix obtenu sur le marché et le tarif de rachat garanti).

La différence entre le tarif de rachat garanti et le prix de revente est cumulée dans le « compte EEG » géré par les GRT (figure 16). Le développement massif des énergies renouvelables, associé à la baisse des prix du marché de gros de l’électricité, a majoré de façon fulgurante la différence entre le prix obtenu sur le marché et le tarif de rachat en 2018 (BMWi 2018b).

Depuis 2012, une réserve de liquidité (Liquiditätsreserve) permet aux gestionnaires des réseaux d’amortir les fluctuations sur le compte EEG liées aux incertitudes sur les indemnités à payer aux exploitants d´énergies renouvelables dans l´année qui suit. Elle était fixée à 10% des charges de soutien aux énergies renouvelables mais pourrait être adaptée au cas par cas. Les provisions non utilisées sont placées sur le compte EEG des gestionnaires de réseaux et servent à réduire les charges de soutien aux énergies renouvelables pour l´année suivante. L´augmentation des prix sur le marché spot associée à un équilibrage du compte EEG (mobilisation des réserves accumulées et réduction de la réserve de liquidité à 6%) a permis de baisser les charges de soutien en 2019.

Pour évaluer leur impact financier, il convient de regarder l´évolution de la différence entre le tarif de rachat garanti et le prix de revente sur le marché de chaque filière (BMWi 2018b) . La figure 17 met en évidence la corrélation entre l´augmentation rapide du compte EEG et le soutien très coûteux au photovoltaïque (différence entre le tarif de rachat et le prix de revente sur le marché nettement plus élevée que pour les autres filières dans le passé).

A titre d’exemple, en 2005 la différence entre le tarif de rachat et le prix de revente se situait à 7,3 ct/kWh pour la biomasse, 5,6 ct/kWh pour l’éolien terrestre et 49,6 ct/kWh pour le photovoltaïque. Compte tenu d´une augmentation d´un facteur 30 du volume d’électricité générée entre 2005 et 2017, l´impact du photovoltaïque sur le compte EEG reste considérable malgré une baisse supérieure à 2 fois la différence entre le tarif de rachat et le prix de revente depuis 2005.

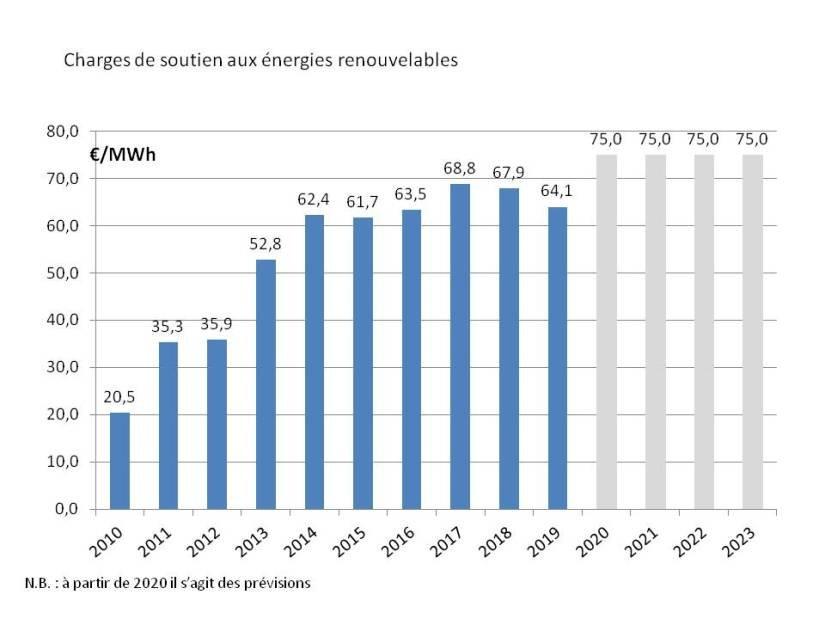

Entre 2010 et 2017, les charges de soutien aux énergies renouvelables ont plus que triplé, passant de 20,5 €/MWh à 68,8 €/MWh. Compte tenu de la garantie de 20 ans des tarifs de soutien accordés, les réformes de la loi sur les énergies renouvelables ont seulement pu freiner l’augmentation des charges de soutien.

En 2019 les charges de soutien baisseront de presque 7% par rapport à 2017 à 64,05 €/MWh (Allemagne-Energies 2018a) mais dans les prochaines années il faut encore s’attendre à une augmentation jusqu’à environ 75 €/MWh (voir figure 18).

Les tarifs d’achat étant valables vingt ans, les premiers contrats arriveront à échéance à partir de 2021, ce qui « sortira » les anciennes installations, les plus coûteuses, de la contribution. Selon le gouvernement (Deutscher Bundestag 2018), presque 12000 éoliennes représentant une capacité installée d´environ 14 GW sortiront du mécanisme de soutien entre 2021 et 2025. Cet effet sera renforcé par les gains de compétitivité des futures installations renouvelables et la mise en place des appels d´offres pour les installations les plus importantes. Une nette amélioration de la situation est en vue à partir de 2025/2030.

Mais il ne faut pas oublier que le gouvernement allemand avait promis en 2011 que le montant du soutien ne dépasserait pas les 35 €/MWh.

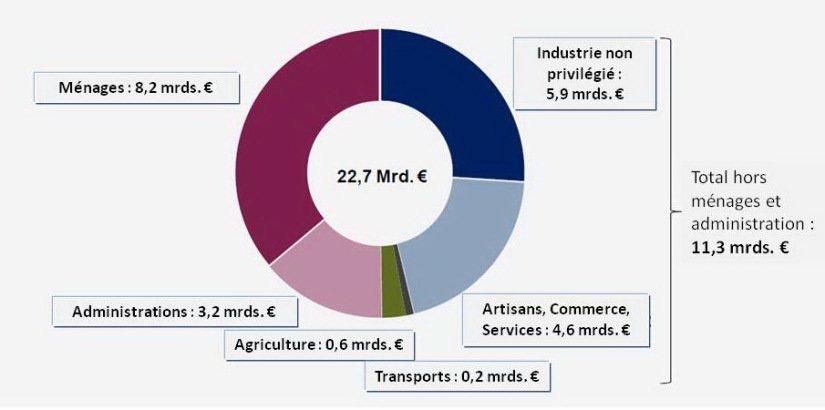

Les charges de soutien aux énergies renouvelables sont principalement supportées par les ménages (voir figure 19) avec ~ 36% soit 8,2 milliards d´ € en 2019 (BDEW 2019b). L’industrie non privilégiée supporte ~ 26% avec 5,9 milliards d´ €. L´industrie électro-intensive est protégée sous forme d´un dégrèvement partiel au soutien des énergies renouvelables.

Annexe 1 – Forte hausse des interventions des GRT

Le réseau de transport de haute tension est géré par quatre sociétés (les GRT) qui contrôlent chacune une partie du territoire allemand (GRT 2018) : TenneT, Amprion, 50herz et TransnetBW (voir figure A1.1)

Dans le cadre de leur mission ils sont entre autres responsables pour la stabilité du réseau. Les mesures à disposition sont décrites au § 13 de la loi sur l’approvisionnement en électricité et en gaz (EnWG) (BMJV 2019). C’est d’abord la conduite des centrales conventionnelles (§13.1 EnWG) qui est touchée par les interventions des GRT telles que :

- Redispatching, consistant à modifier le plan de production et/ou de charge de manière à modifier les flux physiques sur le réseau de transport

- Countertrading, qui est un échange réalisé entre deux GRT dans le sens inverse du flux contraignant

Si ces mesures ne suffisent plus à stabiliser le réseau, les GRT peuvent procéder à l´écrêtement de la production d´énergies renouvelables selon §13.2 EnWG et la loi sur les énergies renouvelables (§§ 14,15 EEG).

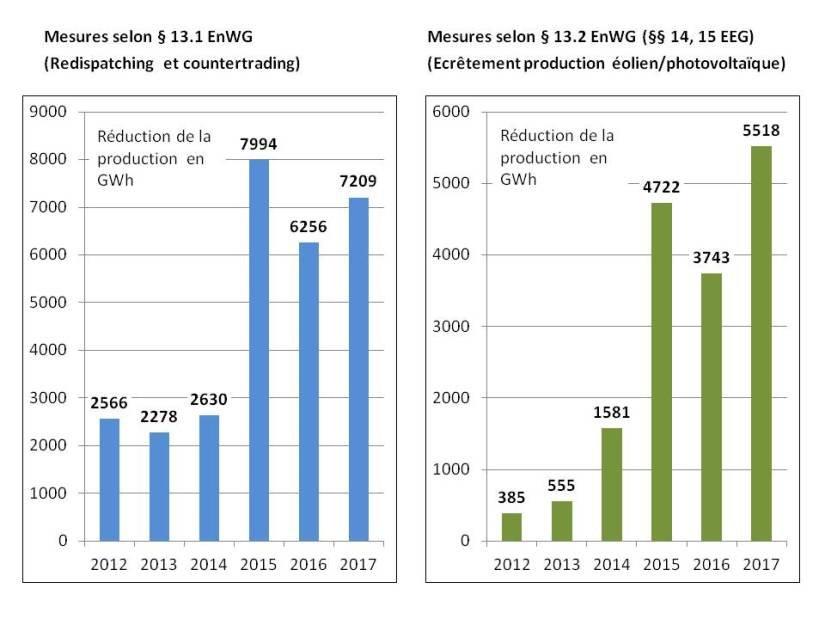

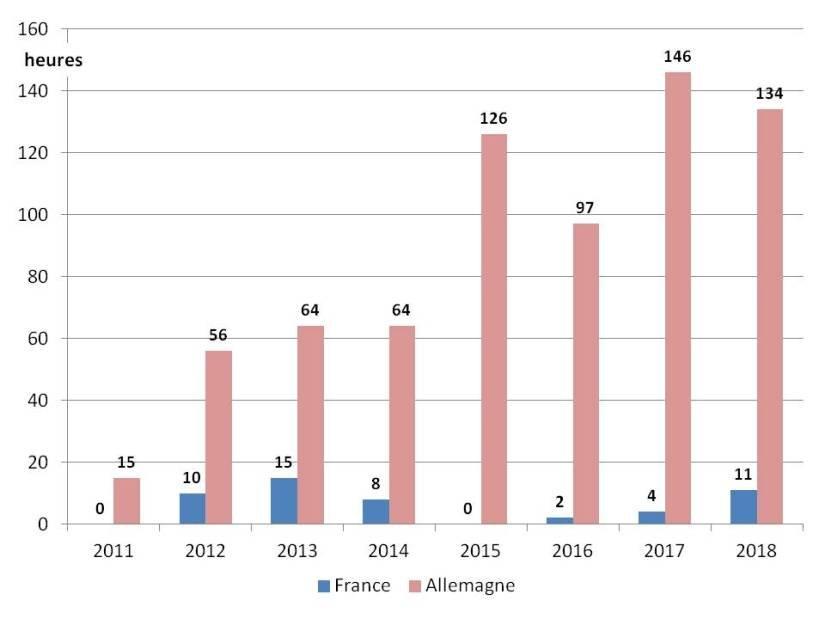

Depuis 2015 (vbw 2019) on observe une hausse importante des interventions pour la stabilisation du réseau notamment dans les régions des GRT (voir figure A1.2). En cause la lente modernisation du réseau électrique qui ne suit pas le rythme de développement des énergies renouvelables. La réduction de la production des centrales conventionnelles suite aux mesures de redispatching et countertrading correspond en 2017 à 1,2% de la consommation totale d´électricité.

L´écrêtement des énergies renouvelables concerne à 96% l´éolien en 2017. La réduction de production de 5518 GWh correspond à 2,8 % de la production totale des énergies renouvelables (hors hydroélectricité).

Annexe 2 – Loop flows – flux en boucle

Compte tenu du déficit des lignes de transport en Allemagne, le courant est acheminé à la frontière ouest via les Pays-Bas, la Belgique et la France vers l´Allemagne du sud. La situation est comparable sur la frontière est où le courant transite via la Pologne, la République Tchèque et l´Autriche.

Ces flux en boucle réduisent la capacité d´importation et fragilisent les réseaux des pays limitrophes notamment à l´est. Des transformateurs déphaseurs ont été installés à la frontière avec la Pologne et la République Tchèque pour fluidifier l’écoulement de puissance sur les lignes de transport et d’interconnexion pour une meilleure utilisation des réseaux existants confrontés à une montée en charge.

La figure A2.1 issue du rapport monitoring de l´agence fédérale des réseaux (BNetzA 2018) montre la situation en 2016 et 2017

Les échanges contractuels entre deux pays sont le résultat de transactions commerciales entre les acteurs du marché. Les échanges physiques rendent compte quant à eux des flux d’électricité qui transitent réellement sur les lignes d’interconnexion reliant directement les pays.

Les « loop flows » sont la différence entre les soldes des échanges physiques et contractuels. Les valeurs grises signifient : solde échanges physiques > solde échanges contractuels donc loop flows et déficit commercial, valeurs rouges : solde échanges physiques < solde échanges contractuels, donc déficit des échanges physiques. Les « valeurs rouges » de la France vers la Suisse et l´Italie s´expliquent par le fait qu´une partie de l´électricité exportée par la France vers ces pays transite par l´Allemagne du sud.

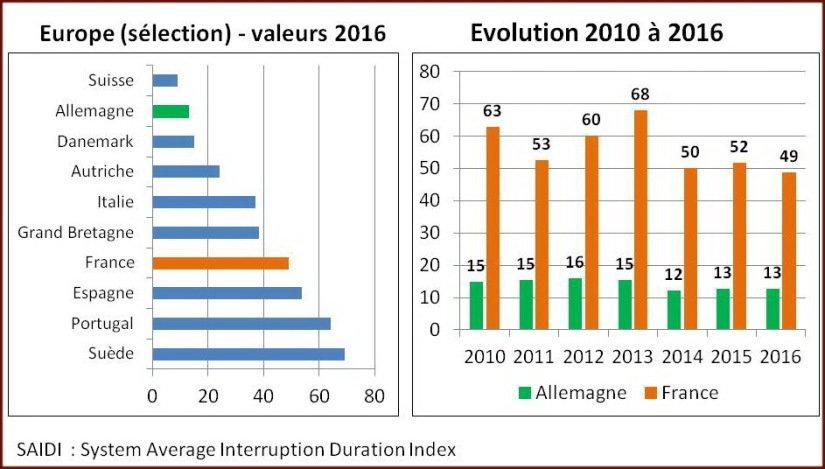

Annexe 3 – Pannes de courant non prévues (SAIDI)

Malgré un développement massif des EnR intermittentes, l´Allemagne fait partie du groupe de tête en matière de sécurité d´approvisionnement grâce à son parc conventionnel en backup d´environ 100 GW en moyens pilotables.

L’indice SAIDI (System Average Interruption Duration Index) donne la durée moyenne d’interruption de l’approvisionnement d’un consommateur final moyen pendant la période considérée.

En 2016 les pannes de courant non prévues hors événements exceptionnels étaient selon (CEER 2018) de 13 minutes en Allemagne (voir figure A3.1). A droite de la figure une comparaison entre la France et l´Allemagne de l´indice SAIDI pour les années 2010 à 2016 en minutes par consommateur.

Annexe 4 – Développement des capacités de stockage de l’électricité

Suivant la forme de l’énergie reçue, il est possible de différencier entre les systèmes de stockage mécaniques, électriques, chimiques et électrochimiques. On distingue également les systèmes de stockage sur deux échelles de temps suivant leurs capacités de stockage (BMWi 2019e) :

- stockage de court-terme et à l’échelle journalière ≤ 24 h, comme par exemple les batteries de tous types, le stockage d’électricité par air comprimé et les stations de transfert d’énergie par pompage – turbinage (STEP)

- stockage infra-hebdomadaire et inter-saisonnier ≥ 24 h comme par exemple les grandes STEP, et le procédé « Power-to-Gas-to-Power »

A l´échelle industrielle, seuls sont actuellement disponibles les stockages par batteries et par STEP (BVES 2019).

Tant en France qu’en Allemagne le système de STEP est le plus mature des moyens de stockage d’électricité et offre des rendements élevés à un coût raisonnable. Selon l’Agence Fédérale des Réseaux (BNetzA 2019a) une puissance d´environ 9,8 GW de STEP est disponible. Sont comprises dans ces chiffres les 23 STEP en Allemagne d´une capacité totale de 6,36 GW et les 7 STEP du Luxembourg et de l’Autriche d´une capacité totale de 3,46 GW, qui injectent de l’électricité directement sur le réseau allemand. La quantité d’énergie stockée actuellement par les STEP correspond à environ 40 GWh par cycle de charge. A titre de comparaison, la consommation journalière moyenne en Allemagne est supérieure à 1600 GWh.

De plus l’Allemagne a passé un accord avec la Norvège pour l’exploitation conjointe de leurs STEP (NordLink). La ligne en courant continu haute tension entre les deux pays permet de faire transiter 1,4 GW (TenneT 2018).

Selon une étude de l´université d´Aix-la-Chapelle publiée en 2014 (RWTH Aachen 2014), l´Allemagne disposerait d´un potentiel suffisant pour de futures STEP (plusieurs dizaines de GW). Or la construction de nouvelles STEP se heurte souvent aux refus des riverains et des associations de protection de la nature. Plusieurs projets de STEP ont été abandonnés ces dernières années comme par exemple le projet à Atdorf (Forêt-Noire) de 1,4 GW, abandonné en 2017 (EnBW 2017).

A titre de comparaison, les six principales STEP exploitées en France totalisent une puissance d´environ 5 GW en turbinage correspondant à environ 100 GWh par cycle de charge, sous l´hypothèse que la pleine puissance en pointe est garantie par le seul pompage. La capacité pourrait être supérieure à 100 GWh dans certaines périodes car sur les 6 STEP 4 sont des STEP « mixtes » recevant des apports gravitaires d’importance variable (Ursat 2012).

Les accumulateurs ou batteries rechargeables sont des systèmes de stockage électrochimiques présentant une capacité qui peut atteindre plusieurs MWh. Du fait de la baisse des coûts de production, les batteries apparaissent aujourd’hui comme une technologie prometteuse (Villavicencio et Finon 2018).

Les installations de stockage à air comprimé sont utilisées pour la compression d’air lors de surproductions d’électricité ; cet air comprimé est ensuite stocké dans des cavernes souterraines. Pour récupérer l’électricité, l’air est détendu en mettant en mouvement des turbines. Les installations de stockage à air comprimé conventionnelles sont techniquement au point ; toutefois, elles possèdent encore un taux de rendement assez faible (CDE).

Compte tenu de l’ampleur des besoins pour assurer l´approvisionnement lors d´un épisode prolongé de faible production d´énergies renouvelables fatales, le procédé » Power-to-Gas-to-Power (P2G2P) » suscite un intérêt particulier (dena 2019). Il est actuellement le moyen le plus prometteur de stockage massif inter-saisonnier des énergies renouvelables électriques intermittentes.

Le principe repose sur la valorisation des surplus d’électricité des énergies renouvelables intermittentes grâce à leur transformation en hydrogène ou en méthane de synthèse. L’hydrogène peut être utilisé comme carburant, directement dans des moteurs thermiques spécifiques ou dans des piles à combustible (l’hydrogène étant converti en électricité et en eau sans émissions de polluants et de CO2).

L’hydrogène peut être également injecté dans les réseaux gaziers dans des proportions limitées, ou être associé par le procédé de méthanation à du CO2 pour produire du méthane de synthèse (aux propriétés similaires au gaz naturel) et reconverti en électricité en fonction de la demande dans des centrales à cycles combinés au gaz ou des turbines à combustible.

L’Allemagne dispose de la 1ère capacité de stockage de gaz naturel en Europe, avec environ 24 milliards de m³ dans 50 stockages souterrains (BDEW 2018). L’utilisation de cette infrastructure pour stocker les excédents d’électricité ainsi « gazéifiés » (la capacité de stockage d’énergie étant équivalent à un tiers de la consommation annuelle d´électricité en Allemagne) serait une option intéressante en combinaison avec le procédé « Power-to-Gas-to-Power » (BDEW et DVGW 2018).

Pour comparaison, la France dispose sur son territoire de 14 sites souterrains de stockage de gaz, pour une capacité utile de stockage de 12 milliards de m3(EdF 2016).

En Europe, si de nombreux pilotes « Power-to-Gas » avec ou sans injection dans le réseau ont déjà été réalisés, en particulier en Allemagne, la filière est encore loin de pouvoir déployer des solutions industriellement viables à l´échelle du pays. La faiblesse actuelle du procédé P2G2P est son faible taux de rendement et son coût élevé.

Actuellement existent plus de 30 projets de démonstrateurs en Allemagne d´une puissance totale d´électrolyse de 25 MW. La capacité qui pourrait être mise à disposition d´ici 2030 varie selon les études de 2 à 15 GW. Récemment plusieurs grands projets d´un potentiel d´électrolyse à trois chiffres en mégawatt ont été annoncés (BDEW 2019a).

En conclusion, le parc conventionnel en backup sera – même à l´horizon de 10 à 20 ans – un élément essentiel du mix de la production d´électricité. La capacité des technologies de stockage disponibles à l´échelle industrielle aujourd´hui (STEP et batteries d´accumulateurs) ne permet pas d´assurer l´approvisionnement lors des épisodes prolongés de faible production d´énergies renouvelables intermittentes. Le procédé « Power-to-Gas-to-Power » nécessiterait en plus une capacité importante de centrales à gaz pour transformer le combustible synthétique (hydrogène, méthane) en électricité.

Selon une étude commandée par la Fédération de l´Industrie allemande (BDI 2018), il faudrait une capacité de centrales à gaz entre 60 et 75 GW à l’horizon 2050 selon les scenarios retenus.

Annexe 5 – Dispositifs de soutien EEG 2014

La réforme de 2014 (EEG 2014) constitue un pas important dans l´adaptation du dispositif de soutien aux énergies renouvelables (BMWi 2019d). Les principales modifications sont :

- Le développement des énergies renouvelables est encadré par la mise en place des « corridors cibles » en fixant d´ici 2025 leur part dans la consommation de 40 à 45 % et d’ici 2035 de 55 à 60 %.

- les tarifs sont revus à la baisse pour les nouvelles installations. Jusqu’alors le tarif de rachat moyen, toutes filières confondues, s´élevait à 17 ct/kWh. Pour les nouvelles installations une réduction du tarif moyen de 30% est visée en mettant l´accent sur le développement des technologies de renouvelables les plus économes, c´est-à-dire éolien et photovoltaïque.

- Pour les installations d’une capacité supérieure à 500 kW à compter du mois d´août 2014 et à partir de janvier 2016 pour toutes les installations d’une capacité supérieure à 100 kW, l’obligation d’achat de tout kilowattheure injecté sur le réseau par les gestionnaires de réseaux à un tarif d’achat fixé à l’avance est remplacé par le modèle de complément de rémunération.

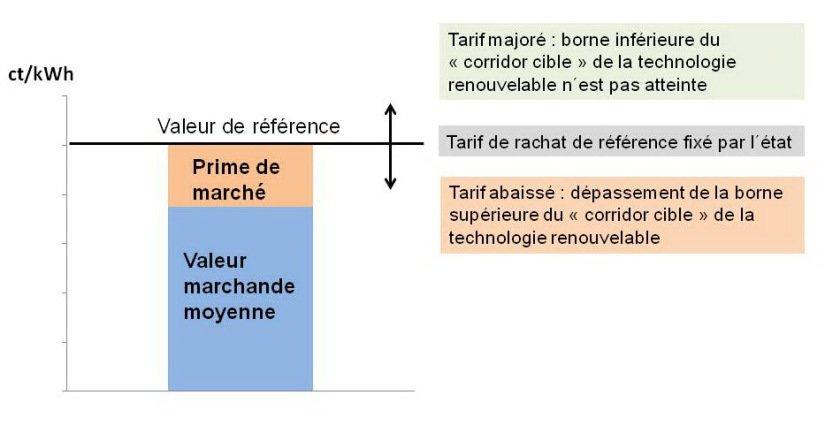

- Dans ce mécanisme – aussi appelé (FIP : feed-in premium) – où les producteurs d’électricité à partir d’énergie renouvelable commercialisent leur énergie directement sur les marchés ou mandatent un tiers, une prime payée pendant 20 ans compense l’écart entre les revenus tirés de cette vente (valeur marchande moyenne) et un niveau de rémunération de référence (valeur de référence).

- La prime versée ex-post change tous les mois. Sur la base de la valeur de référence, elle est calculée en fonction du prix moyen mensuel de l’électricité sur le marché Spot (valeur marchande moyenne). La valeur de référence est calculée sur la base d’un tarif de rachat de référence défini par l’état (voir figure A5.1). Ce tarif évolue chaque trimestre en fonction du « corridor cible » de la technologie renouvelable. Ainsi, au cas où la capacité installée durant le trimestre écoulé dépasse la borne supérieure du « corridor cible », le tarif de rachat de référence et en conséquence la valeur de référence sera minoré pour toutes les installations engagées postérieurement (voir aussi (Cruciani 2014)).

La réforme de 2014 (EEG 2014) modifie aussi le soutien à l´éolien offshore (BMWi 2019d). L´exploitant peut choisir entre deux modèles pour les installations mises en service avant le 1er janvier 2020 (voir tableau) :

- Modèle 1 : Un « tarif d´achat de départ » de 15,4 cts/kWh pour des installations mises en service avant 2018. Ce tarif est versé au minimum pendant les 12 premières années.

- Modèle 2 : Une « concentration » du tarif d’achat de départ (« Stauchungsmodell ») : un tarif de départ plus élevé de 19,4 cts/kWh versé au minimum durant les huit premières années pour des installations mises en service avant 2018

Pour les installations d´éolien offshore mises en service en 2018 et 2019, la loi prévoit une dégression du « tarif d´achat de départ » de 0,5 ct/kWh à 14,9 cts/kWh dans le modèle 1 et de 1 ct/kWh à 18,4 cts/kWh dans le modèle 2. Pour les installations mises en service après le 1er janvier 2020, à nouveau dégression du tarif de départ de 1 ct/kWh à 13,9 cts/kWh dans le modèle 1. Le modèle 2 n´est plus admis pour les installations mises en service en 2020.

Après la première période de 8 ou 12 ans, la valeur de référence (tarif de base) est réduite à 3,9 cts/kWh pour les 12 ans (modèle 2) ou 8 ans (modèle 1) suivants. L´exploitant a le droit de demander un prolongement du versement du tarif de départ en fonction de l’éloignement de la côte et de la profondeur des eaux dans les deux modèles.

Pour l´éolien offshore mis en service à partir de 2021, la valeur de référence est déterminée par appel d´offres.

Annexe 6 – Dispositifs de soutien EEG 2017

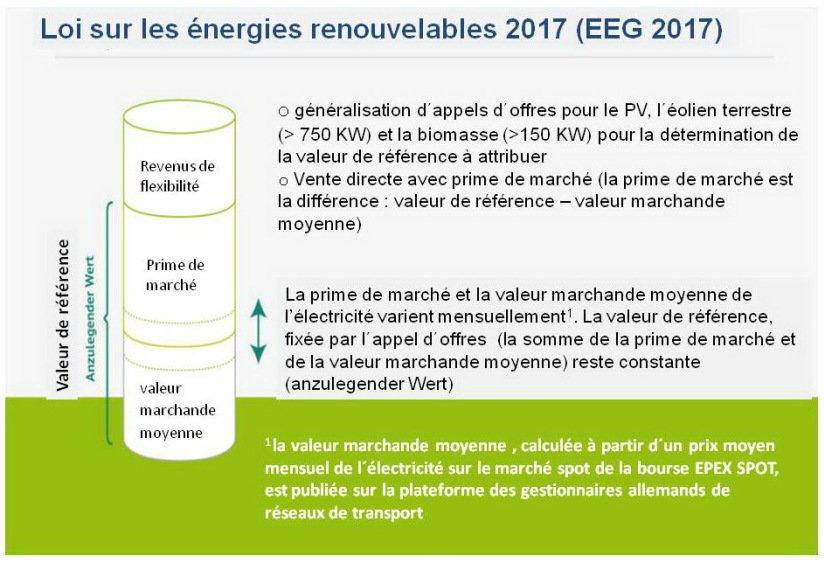

C´est à partir de l’amendement de la loi en 2017 (EEG 2017) que l’on peut observer une vraie césure du dispositif de soutien aux énergies renouvelables (BMWi 2017, 2019c). La nouvelle loi, entérinée par le parlement en juillet 2016, est entrée en vigueur au premier janvier 2017. La modification la plus importante est que depuis 2017 la valeur de référence (EEG 2014) n’est plus fixée comme auparavant par l’État mais par le biais d’appels d’offres. Environ 80% des installations d´énergies renouvelables sont concernées, seules les installations de petite taille sont exemptes et continuent de recevoir un montant de soutien fixé par l´État. Mais bien entendu, la loi EEG 2017 n´est pas rétroactive et les anciennes installations jouissent du maintien des droits acquis.

Voici une explication simplifiée de la nouvelle procédure d´appels d´offres (voir figure A6.1).

Les producteurs d’électricité à partir d’énergies renouvelables commercialisent leur énergie directement sur les marchés, en revanche la valeur de référence n´est plus fixée par l´État (voir EEG 2014) mais déterminée par la mise en concurrence des acteurs au travers d’appels d’offres pour le photovoltaïque (PV), l´éolien terrestre (> 750 KW) et la biomasse (>150 KW). La valeur de référence (anzulegender Wert) fixée par l´appel d´offres est la somme de la prime de marché et de la valeur marchande moyenne. La valeur de référence est constante et constitue le montant total par kWh obtenu par l´exploitant d´énergies renouvelables.

La valeur marchande moyenne est calculée chaque mois à partir d´un prix moyen mensuel de l´électricité sur le marché spot de la bourse EPEX SPOT. La prime du marché est la différence entre la « valeur de référence » et la « valeur marchande moyenne ». Si le prix moyen du marché spot est en baisse, la prime de marché augmente et vice-versa. Aucune prime n’est versée si la valeur marchande moyenne dépasse la valeur de référence.

Les exploitants peuvent s´assurer des revenus complémentaires dans la mesure où ils proposent des prestations telles que la flexibilisation de leur production ou participent à la régulation des réseaux électriques.

Pour les éoliennes terrestres, la loi 2017 prévoit des règles spécifiques facilitant la participation des sociétés détenues par des citoyens (Bürgerenergiegesellschaft) et acteurs locaux aux appels d’offres éoliens, c´est-à-dire qu’ils peuvent participer aux appels d’offres dans des conditions moins contraignantes, comme par exemple dérogations au niveau de la documentation, délai de 4,5 ans au lieu de 2,5 pour la mise en service des installations après avoir reçu l´adjudication.

La « société de citoyens » se définit comme suit:

- Société ≥ 10 personnes privées. Majorité des voix détenue par des personnes présentes localement

- Aucun sociétaire ne peut détenir plus de 10% des voix.

- Possibilité pour les communes de participer à hauteur de 10%.

- Participation aux appels d’offres de max. 6 machines d’une puissance installée totale de max. 18 MW

Les sociétés de citoyens retenues dans le cadre de l´appel d´offres bénéficient d’avantages supplémentaires comme la procédure « pay as clear » c´est-à-dire la valeur de référence accordée sera celle de l’offre la plus chère parmi les projets retenus.

Par contre les autres offrants retenus ne reçoivent que la valeur de référence proposée dans l´appel d´offres (pay-as-bid).

La loi 2014 avantageait les installations situées dans des zones moins ventées. La loi 2017 adopte le modèle de rendement référentiel à un niveau unique sur 20 ans. Les offrants soumettent une valeur de référence pour un « site idéal » : 6,45 m/s à 100 m de hauteur. Ensuite la valeur de référence est multipliée par un facteur de qualité en fonction du site réel et du rendement du type d’éolienne prévue. Donc pour un site réel d´une qualité supérieure, la valeur de référence est multipliée par un facteur < 1 alors que pour un site réel de moindre qualité elle est multipliée par un facteur > 1.

Les sociétés de citoyens ont reçu la plupart des adjudications suite aux appels d´offres d´éolien terrestre en 2017. Afin d´éviter une nouvelle distorsion du marché de l´éolien terrestre à compter de 2020, le Bundesrat (Conseil fédéral allemand représentant les 16 Länder allemands) a déposé un projet de modification de la loi dans le but d´abolir les avantages des sociétés de citoyens sur les appels d´offres en 2018 et au premier semestre 2019. Le Parlement a entériné ce projet de loi en juin 2018 (Allemagne-Energies 2018e).

Les « corridors cibles » mis en place par la réforme de la loi EEG 2014 pour mieux suivre le développement du réseau sont maintenus.

De plus, la loi 2017 définit le volume maximal mis aux enchères pour chaque technologie:

- éolien terrestre : 2800 MW par an en 2017, 2018 et 2019 et 2900 MW par an à partir de 2020

- éolien offshore : une capacité de 15 GW est visée d´ici 2030. Pour y arriver, 500 MW par an de nouvelles installations sont prévus en 2021 et 2022 et 700 MW par an en 2023, 2024 et 2025. A partir de 2026 un volume annuel de 840 MW est visé.

- photovoltaïque : 600 MW par an pour les installations supérieures à 750 KW.

- bioénergies : 150 MW par an en 2017, 2018 et 2019 et 200 MW par an en 2020, 2021 et 2022 pour les installations supérieures à 150 KW.

Outre les appels d´offres classiques par technologie sont prévus des appels d´offres expérimentaux dont les modalités sont précisées par décrets :

Appels d´offres transfrontaliers

Un appel d´offres transfrontalier expérimental a été lancé avec le Danemark en novembre 2016 pour un volume de 50 MW d´installations photovoltaïques au sol.

A partir de 2017 des appels d´offres transfrontaliers d´environ 300 MW par an sont prévus en complément aux appels d´offres nationaux pour des technologies photovoltaïque au sol et éolien terrestre.

Appel d’offres bi-technologies combinant solaire et éolien terrestre

Répondant à un souhait de la commission européenne, il est prévu que l´agence fédérale des réseaux lance des appels d´offres mettant en concurrence les projets solaire (photovoltaïque) et éolien terrestre d´un volume de 400 MW par an sur 2018, 2019 et 2020. L´objectif est d´évaluer la compétitivité relative des filières photovoltaïque au sol et éolien terrestre.

Appels d´offres d´innovation multi-technologiques

Des appels d´offres d´innovation multi-technologiques d´un volume d´au moins 50 MW par an sont prévus en 2018, 2019 et 2020. La nouvelle loi (Energiesammelgesetz) de 2018 prévoit maintenant un volume total de 1140 MW entre 2019 et 2021.

Ces appels d´offres ne sont pas limités sur une technologie spécifique d´énergies renouvelables mais l´idée est d´inciter des projets combinant plusieurs technologies capables d´apporter une amélioration à la stabilité du système électrique ou du réseau.

Annexe 7 – Épisodes de prix négatifs

Les prix négatifs ont été introduits pour la première fois à la bourse EPEX Spot sur le marché allemand « Intraday » en 2007 et « Day-Ahead » en 2008. En France ils ont été introduits sur les marchés « Day-Ahead » et « Intraday » en 2010.

Le but des prix négatifs est d´ inciter à la « flexibilisation » du système électrique, identifiée comme un vecteur majeur de la réussite de la transition énergétique, notamment pour prendre en compte le caractère intermittent des énergies renouvelables (EPEX SPOT 2018).

Les prix négatifs sont encore des épisodes relativement rares car il faut la survenue concomitante de plusieurs facteurs. On observe principalement des prix négatifs lorsque les productions renouvelables fatales (éolien et solaire) couvrent une part importante de la consommation pendant les creux de consommation (nuit, jour férié, week-end…), le tout combiné à une production résiduelle élevée des centrales conventionnelles difficilement modulables.

En effet, les producteurs doivent comparer les coûts engendrés par l’arrêt et le redémarrage de leurs centrales avec le coût de revente de leur énergie à des prix négatifs (ce qui signifie payer au lieu de recevoir de l’argent). Si les producteurs décident de maintenir leur production, c’est qu’en raison des coûts liés à la fermeture-réouverture des centrales cela reste plus rentable en profitant de revenus supplémentaires à la fin de la période de prix négatifs.

Selon une étude de l´Université Technique de Freiberg (Aust et Morscher 2017), la valeur du marché des prix négatifs – prix négatif par heure multiplié par la quantité d’électricité négociée – s´élèverait à environ 360 M€ pour la période de 2008 à 2016.

Depuis 2015 les épisodes de prix négatifs sont bien plus fréquents et marqués en raison notamment d’une part plus importante des productions fatales dans le mix électrique (Agora Energiewende 2019). La figure A7.1 montre le nombre de pas horaires (marché Day-Ahead) et le nombre de quarts d´heures (marché Intraday) négociés aux prix négatifs.

En raison du record de production des énergies renouvelables intermittentes en 2018 le nombre de pas horaires avec des prix négatifs était en 2018 comparable à 2017. Néanmoins la valeur moyenne des prix négatifs a été avec – 14€/MWh réduite de moitié par rapport à 2017. Cela montre que les acteurs du marché arrivent à gérer de mieux en mieux de telles situations.

La figure A7.2 compare les pas horaires avec des prix négatifs en Allemagne et en France (RTE 2019). On peut observer aussi en France une certaine corrélation avec l´augmentation de la part de la production renouvelable fatale.

Selon RTE (RTE 2019), la part des énergies renouvelables intermittentes à la production totale d´électricité en 2018 était de 7% en France, donc loin des presque 25% en Allemagne.

Alors que le producteur d´une centrale conventionnelle doit prendre à sa charge les frais des prix négatifs, la situation des producteurs d´énergies renouvelables dépend actuellement de la taille et de la date de mise en service des installations. Les installations de petite taille et celles mises en service avant l’entrée en vigueur des dispositions de la loi 2014 sur les énergies renouvelables (environ 37% des installations) reçoivent le tarif de rachat garanti même lors de prix négatifs (BMWi 2018c).

Pour des installations mises en service à partir de 2016 le paiement du tarif d’achat est suspendu pour toute la durée de prix négatif si le prix de l’électricité en bourse au marché spot affiche une valeur négative pendant six heures sans interruption. La limite de 6 heures consécutives permet de circonscrire l’augmentation du surcoût mutualisé de la production des énergies renouvelables.

Annexe 8 – Coûts relatifs à la stabilisation du réseau

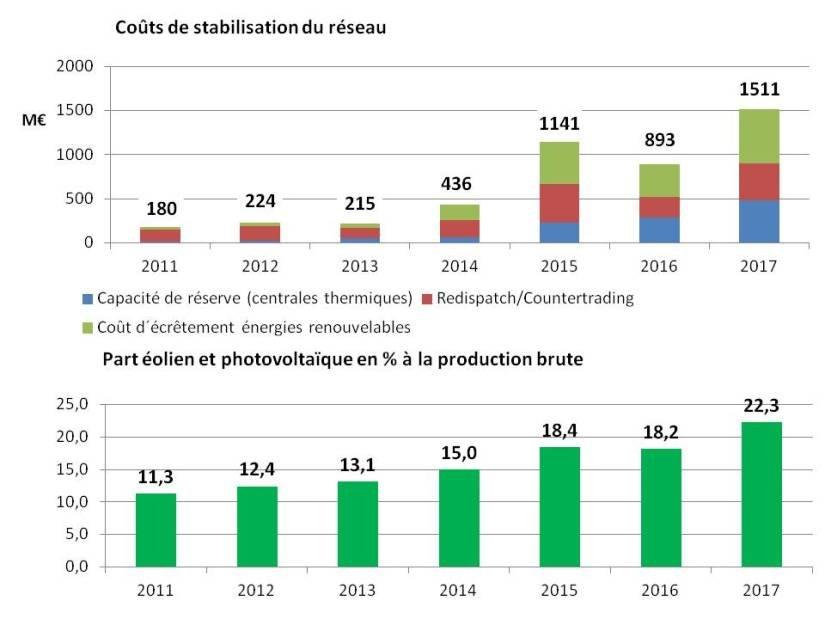

Les coûts relatifs à la stabilisation du réseau ont atteint un nouveau record en 2017 (BNetzA 2018). Ils sont avec 1 511 M€ presque un tiers supérieurs aux coûts de 2015, ancienne année record (1 141 M€).

La figure 14 montre l´évolution des coûts pour stabiliser le réseau électrique et la part de l’éolien et du photovoltaïque à la production brute d´électricité depuis 2011. On peut observer une certaine corrélation avec l´augmentation de la part de la production renouvelable fatale (éolien et photovoltaïque).

Les coûts sont composés de trois éléments : les coûts pour une capacité conventionnelle de réserve (~ 480 M€ en 2017), le redispatch et countertrading (~ 421 M€ en 2017) et l´indemnisation des producteurs d’énergies renouvelables pour l´écrêtement de la production (~ 610 M€ en 2017).

[1] Le facteur de charge est le rapport entre l’énergie électrique effectivement produite par une unité de production sur une période donnée et l’énergie qu’elle aurait produite si elle avait fonctionné à sa puissance maximale durant la même période

Bibliographie

- AGEB (2018) Stromerzeugung nach Energieträgern. Arbeitsgemeinschaft Energiebilanzen. En ligne : http://www.ag-energiebilanzen.de/.

- AGEB (2019) Energieverbrauch in Deutschland im Jahr 2018. Arbeitsgemeinschaft Energiebilanzen. En ligne : http://www.ag-energiebilanzen.de/.

- Agora Energiewende Agorameter. Agora Energiewende. En ligne : https://www.agora-energiewende.de/de/themen/-agothem-/Produkt/produkt/76/Agorameter/.

- Agora Energiewende (2017) The Energiewende in a nutshell. 10 Q & A on the German energy transition. Background. Agora Energiewende (109/01-B-2017/EN). En ligne : https://www.agora-energiewende.de/fileadmin2/Projekte/2017/Energiewende_in_a_nutshell/Agora_The_Energiewende_in_a_nutshell_WEB.pdf.

- Agora Energiewende (2019) Die Energiewende im Stromsektor: Stand der Dinge 2018. Rückblick auf die wesentlichen Entwicklungen sowie Ausblick auf 2019. En ligne : https://www.agora-energiewende.de/fileadmin2/Projekte/2018/Jahresauswertung_2018/125_Agora-JAW-2018_WEB.pdf.

- Allemagne-Energies (2018a) Allemagne : Pour la deuxième année consécutive, baisse en 2019 des charges de soutien aux énergies renouvelables, mais sans conséquence sur le prix de l’électricité. En ligne : https://allemagne-energies.com/2018/10/16/allemagne-pour-la-deuxieme-annee-consecutive-baisse-en-2019-des-charges-de-soutien-aux-energies-renouvelables-mais-sans-consequence-sur-le-prix-de-lelectricite/.

- Allemagne-Energies (2018b) Amélioration des effets du foisonnement par la production cumulée éolien et solaire. En ligne : https://allemagne-energies.com/2018/03/19/amelioration-des-effets-du-foisonnement-par-la-production-cumulee-eolien-et-solaire/.

- Allemagne-Energies (2018c) Formation d´un nouveau gouvernement de grande coalition courant mars 2018 – quels objectifs en matière de climat et d´énergie ? En ligne : https://allemagne-energies.com/2018/03/04/formation-dun-nouveau-gouvernement-de-grande-coalition-courant-mars-2018-quels-objectifs-en-matiere-de-climat-et-denergie/.

- Allemagne-Energies (2018d) Retour d´expérience des appels d´offres de l´éolien terrestre en 2017. En ligne : https://allemagne-energies.com/2018/02/22/retour-dexperience-des-appels-doffres-de-leolien-terrestre-en-2017/.

- Allemagne-Energies (2019a) Allemagne : Une sortie du charbon préconisée d’ici 2038. En ligne : https://allemagne-energies.com/2019/01/27/allemagne-une-sortie-du-charbon-preconisee-dici-2038/.

- Allemagne-Energies (2019b) Bilans énergétiques : Comparaison Allemagne et France. En ligne : https://allemagne-energies.com/bilans-energetiques.

- Allemagne-Energies (2019c) Le tournant énergétique allemand. En ligne : https://allemagne-energies.com/tournant-energetique.

- Allemagne-Energies (2019d) Les gestionnaires des réseaux de transport publient le projet révisé du plan de développement des réseaux de transport à l´horizon de 2030. En ligne : https://allemagne-energies.com/2019/05/06/les-gestionnaires-des-reseaux-de-transport-publient-le-projet-revise-du-plan-de-developpement-des-reseaux-de-transport-a-lhorizon-de-2030.

- Aust, Benjamin; Morscher, Christof (2017) Negative Strompreise in Deutschland. Technischen Universität Bergakademie Freiberg. In : Wirtschaftsdienst, 97. Jahrgang, n° Heft 4. En ligne : https://archiv.wirtschaftsdienst.eu/jahr/2017/4/negative-strompreise-in-deutschland/.

- BDEW (2018) Gasspeicher in Deutschland. Gesicherte Erdgasversorgung: Standorte der deutschen Untertage-Erdgasspeicher. Bundesverband der Energie-und Wasserwirtschaft e.V. En ligne : https://www.bdew.de/service/daten-und-grafiken/gasspeicher-deutschland/.

- BDEW (2019a) 2050 – Wir wachsen mit Energie. Communiqué de presse du 07.05.2019. Bundesverband der Energie-und Wasserwirtschaft e.V. En ligne : https://www.bdew.de/presse/presseinformationen/kapferer-energiewirtschaft-wird-wieder-zur-wachstumsbranche/.

- BDEW (2019b) BDEW-Strom- und Gaspreisanalysen. Bundesverband der Energie-und Wasserwirtschaft e.V. En ligne : https://www.bdew.de/energie/strom-und-gaspreisanalysen-januar-2019/.

- BDEW; DVGW (2018) Infrastrukturen verbinden. Die Bedeutung der Gasinfrastruktur und von Power-to-Gas für die Energiewende. Bundesverband der Energie-und Wasserwirtschaft e.V.; Deutscher Verein des Gas- und Wasserfaches e. V. En ligne : https://www.dvgw.de/medien/dvgw/leistungen/publikationen/infrastrukturelle-kopplung-strom-gas-dvgw-bdew-flyer.pdf.

- BDI (2018) Klimapfade für Deutschland 2050. BDI – Bundesverband der Deutschen Industrie e.V. En ligne : https://bdi.eu/themenfelder/energie-und-klima/klima2050/.

- BMJV (2019) Gesetz über die Elektrizitäts- und Gasversorgung. (Energiewirtschaftsgesetz – EnWG). Bundesministerium der Justiz und für Verbraucherschutz- Bundesamt für Justiz. En ligne : http://www.gesetze-im-internet.de/enwg_2005/index.html.

- BMWi (2017) EEG-Novelle 2017. Kernpunkte des Bundestagsbeschlusses vom 8.7.2016. Bundesministerium für Wirtschaft und Energie. En ligne : https://www.bmwi.de/Redaktion/DE/Downloads/E/eeg-novelle-2017-eckpunkte-praesentation.pdf?__blob=publicationFile&v=11.

- BMWi (2018a) Altmaier: Energiesammelgesetz ist wichtiger Baustein für Energiewende. Bundesministerium für Wirtschaft und Energie. En ligne : https://www.bmwi.de/Redaktion/DE/Pressemitteilungen/2018/20181130-altmaier-energiesammelgesetz-wichtiger-baustein-fuer-energiewende.html.

- BMWi (2018b) EEG in Zahlen: Vergütungen, Differenzkosten und EEG-Umlage 2000 bis 2019. Bundesministerium für Wirtschaft und Energie. En ligne : https://www.erneuerbare-energien.de/EE/Redaktion/DE/Downloads/eeg-in-zahlen-xls.html.

- BMWi (2018c) Energiewende direkt. Was sind eigentlich « negative Strompreise »? Bundesministerium für Wirtschaft und Energie. En ligne : http://www.bmwi-energiewende.de/EWD/Redaktion/Newsletter/2018/02/newsletter_2018-02.html;jsessionid=F7B549786EEE2B1DE10D0368A1DE754F?__act=renderPdf&__iDocId=679010.

- BMWi (2018d) Le Conseil des ministres approuve la loi relative à l’accélération du développement des réseaux. Communiqué de presse du 12.12.2018. Bundesministerium für Wirtschaft und Energie. En ligne : https://www.bmwi.de/Redaktion/FR/Pressemitteilungen/2018/20181212-le-conseil-des-ministres-approuve-la-loi-relative-a-l-acceleration-du-developpement-des-reseuax.html.

- BMWi (2019a) Accroître l’efficacité énergétique des bâtiments. Bundesministerium für Wirtschaft und Energie. En ligne : https://www.bmwi.de/Redaktion/FR/Dossier/accroitre-l-efficacite-energetique-des-batiments.html, consulté le 26 février 2019.

- BMWi (2019b) Energieminister des Bundes und der Länder machen Tempo beim Netzausbau. Communiqué de presse du 24.5.2019. Bundesministerium für Wirtschaft und Energie. En ligne : https://www.bmwi.de/Redaktion/DE/Meldung/2019/20190524-energieminister-machen-tempo-beim-netzausbau.html.

- BMWi (2019c) Erneuerbare-Energien-Wärmegesetz. Bundesministerium für Wirtschaft und Energie. En ligne : https://www.erneuerbare-energien.de/EE/Navigation/DE/Recht-Politik/Das_EEWaermeG/das_eewaermeg.html, consulté le 26 février 2019.

- BMWi (2019d) Informationsportal Erneuerbare Energien. Das Erneuerbare-Energien-Gesetz. En ligne : https://www.erneuerbare-energien.de/EE/Redaktion/DE/Dossier/eeg.html?cms_docId=73930.

- BMWi (2019e) Speichertechnologien. Bundesministerium für Wirtschaft und Energie. En ligne : https://www.bmwi.de/Redaktion/DE/Textsammlungen/Energie/speichertechnologien.html.

- BMWi (2019f) Zeitreihen zur Entwicklung der erneuerbaren Energien in Deutschland. En ligne : https://www.erneuerbare-energien.de/EE/Navigation/DE/Service/Erneuerbare_Energien_in_Zahlen/Zeitreihen/zeitreihen.html.

- BNetzA (2017) « Quartalsbericht zu Netz- und Systemsicherheitsmaßnahmen » Erstes Quartal 2017,. Bundesnetzagentur. En ligne : https://www.bundesnetzagentur.de/SharedDocs/Downloads/DE/Allgemeines/Bundesnetzagentur/Publikationen/Berichte/2017/Quartalsbericht_Q1_2017.pdf?__blob=publicationFile&v=2.

- BNetzA (2018) Monitoringbericht 2018. Bundesnetzagentur. En ligne : https://www.bundesnetzagentur.de/SharedDocs/Downloads/DE/Allgemeines/Bundesnetzagentur/Publikationen/Berichte/2018/Monitoringbericht_Energie2018.pdf?__blob=publicationFile&v=3.

- BNetzA (2019a) Kraftwerksliste. Bundesnetzagentur. En ligne : https://www.bundesnetzagentur.de/DE/Sachgebiete/ElektrizitaetundGas/Unternehmen_Institutionen/Versorgungssicherheit/Erzeugungskapazitaeten/Kraftwerksliste/kraftwerksliste-node.html.

- BNetzA (2019b) Leitungsvorhaben. Bundesnetzagentur. En ligne : https://www.netzausbau.de/leitungsvorhaben/de.html, consulté le 30 mai 2019.

- BVES (2019) Homepage. Bundesverband Energiespeicher. En ligne : https://www.bves.de.

- CDE Stockage de l’énergie. Connaissance des Energies. En ligne : https://www.connaissancedesenergies.org/fiche-pedagogique/stockage-de-l-energie, consulté le 15 février 2019.

- CE Objectifs et stratégies climatiques. Commission européenne. En ligne : https://ec.europa.eu/clima/policies/strategies_fr, consulté le 28 février 2019.

- CE (2018) La Commission se félicite de l’accord politique sur la conclusion du paquet «Une énergie propre pour tous les Européens». Communiqué de presse du 18 décembre 2018. Commission européenne. En ligne : http://europa.eu/rapid/press-release_IP-18-6870_fr.htm.

- CE (2019) National Energy and Climate Plans (NECPs). Commission européenne. En ligne : https://ec.europa.eu/energy/en/topics/energy-strategy-and-energy-union/governance-energy-union/national-energy-climate-plans.

- CEER (2018) Benchmarking Report 6.1 on the Continuity of Electricity and Gas Supply. Data update 2015/2016. Council of European Energy Regulators (Ref: C18-EQS-86-03). En ligne : https://www.ceer.eu/documents/104400/-/-/963153e6-2f42-78eb-22a4-06f1552dd34c.

- Cruciani, Michel (2014) Le coût des énergies renouvelables. Notes de l’Ifri. Ifri – institut français des relations internationales. En ligne : https://www.ifri.org/fr/publications/enotes/notes-de-lifri/cout-energies-renouvelables.

- dena (2017) Virtuelle Kraftwerke: dena-Papier analysiert Pooling als Geschäftsmodell für digitale Energiewelt. Communiqué de presse du 31.7.2017. Deutsche Energie-Agentur GmbH. En ligne : https://www.dena.de/newsroom/meldungen/2017/virtuelle-kraftwerke-dena-papier-analysiert-pooling-als-geschaeftsmodell-fuer-digitale-energiewelt/.

- dena (2019) Strategieplattform Power to Gas. Deutsche Energie-Agentur GmbH. En ligne : https://www.dena.de/themen-projekte/projekte/energiesysteme/strategieplattform-power-to-gas/.

- Deutscher Bundestag (2018) Ökologische Langzeitfolgen unrentabler Windkraftanlagen nach Entfall der EEG-Umlage. Antwort der Bundesregierung auf die Kleine Anfrage der Fraktion AfD (Drucksache 19/4196). En ligne : http://dipbt.bundestag.de/doc/btd/19/041/1904196.pdf.

- Deutscher Bundestag (2019) Schweizer Pumpspeicherkraftwerke für den europäischen Strombinnenmarkt. Antwort der Bundesregierung auf die Kleine Anfrage der Bundestagsfraktion der FDP (Bundestags-Drucksache 19/9486 vom 16.04.2019). En ligne : http://dip21.bundestag.de/dip21/btd/19/094/1909486.pdf.

- DG Trésor (2013) Comparaison des prix de l’électricité en France et en Allemagne. Les Cahiers de la DG Trésor. Direction générale Trésor (n° 2013-05). En ligne : https://www.tresor.economie.gouv.fr/Articles/5da19d9d-3f8c-489d-b07e-a18b13b432a1/files/1439735f-4f3a-46a6-a8ba-f1c3d76ae637.

- EdF (2016) Approvisionnements en gaz naturel : une nouvelle règlementation pour l’accès aux stockages souterrains de gaz. Electricité de France. En ligne : https://www.edf.fr/entreprises/le-mag/le-mag-entreprises/decryptage-du-marche-de-l-energie/approvisionnements-en-gaz-naturel-une-nouvelle-reglementation-pour-l-acces-aux-stockages-souterrains-de-gaz.

- EFI (2014) Gutachten 2014. Gutachten zu Forschung, Innovation und technologischer Leistungsfähigkeit Deutschlands 2014. Expertenkommission Forschnung und Innovation, éd. En ligne : https://www.e-fi.de/fileadmin/Gutachten_2014/EFI_Gutachten_2014.pdf.

- EnBW (2017) EnBW ordnet Priorität bei Speicherprojekten neu: Das Pumpspeicherprojekt Atdorf wird nicht weiterverfolgt. Energie Baden-Württemberg. Karlsruhe. En ligne : https://www.enbw.com/unternehmen/presse/pressemitteilungen/presse-detailseite_170304.html.

- EPEX SPOT (2018) Was sind negative Preise und wie entstehen sie? En ligne : https://www.epexspot.com/de/Unternehmen/grundlagen_des_stromhandels/negative_preise.

- Eurostat Base de données. En ligne : https://ec.europa.eu/eurostat/data/database.

- Flocard et al. (2014) Électricité : intermittence et foisonnement des énergies renouvelables. In : Techniques de l’Ingénieur, Document BE 8586, 2014.

- GRT (2018) Plateforme d´information des 4 gestionnaires de réseaux en Allemagne. EEG-Umlage für das Jahr 2019. Gestionnaires de réseaux en Allemagne. En ligne : https://www.netztransparenz.de/EEG/EEG-Umlagen-Uebersicht/EEG-Umlage-2019.

- GRT (2019a) Leistungsbilanzbericht 2018. Bericht der deutschen Übertragungsnetzbetreiber zur Leistungsbilanz 2017-2021. Gestionnaires de réseaux en Allemagne. En ligne : https://www.netztransparenz.de/Weitere-Veroeffentlichungen/Leistungsbilanzbericht.

- GRT (2019b) Übertragungsnetzbetreiber übergeben zweiten Entwurf des Netzentwicklungsplans 2030 (2019). Communiqué de presse du 15.04.2019 de TenneT, Amprion, 50Hertz, TransnetBW. Gestionnaires de réseaux en Allemagne. En ligne : https://www.tennet.eu/de/news/news/uebertragungsnetzbetreiber-uebergeben-zweiten-entwurf-des-netzentwicklungsplans-2030-2019/, consulté le 5 mai 2019.

- RTE (2019) Bilans électriques nationaux. Le réseau de transport d´électricité. En ligne : https://www.rte-france.com/fr/article/bilans-electriques-nationaux.

- RWTH Aachen (2014) Die Energiewende erfolgreich gestalten: Mit Pumpspeicherkraftwerken. Institut für Elektrische Anlagen und Energiewirtschaft, éd. En ligne : http://www.wasserkraft.info/application/media/documents/Broschuere_PSW-Studie_Voith_April_2014.pdf.

- Sapy, Georges (2018) Les risques systémiques du tout [éolien + photovoltaïque] pour la sécurité d’alimentation en électricité du pays… Sauvons Le Climat. En ligne : https://www.sauvonsleclimat.org/fr/base-documentaire/risques-systemiques-tout-enri.

- TenneT (2018) Nordlink – das grüne Kabel. die erste direkte Stromverbindung zwischen Deutschland und Norwegen. TenneT TSO GmbH. En ligne : https://www.tennet.eu/de/unser-netz/internationale-verbindungen/nordlink/.