Quelle est la part de la richesse nationale consacrée aux retraites ?

Extrait du rapport du COR 21/11/2019 (synthèse)

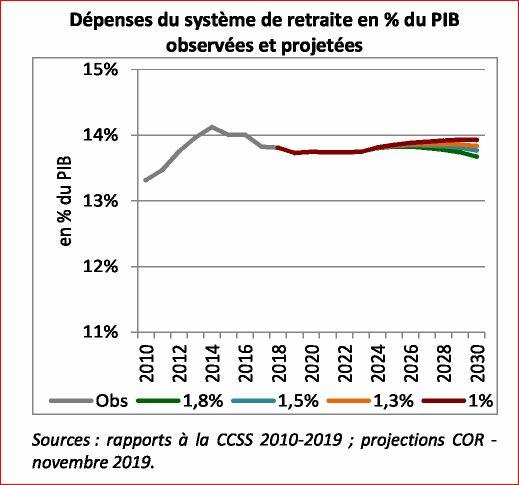

Les dépenses du système de retraite rapportées au PIB mesurent la part de la richesse nationale consacrée aux retraites. Cet indicateur est donc déterminant pour évaluer la soutenabilité financière du système de retraite dans la mesure où il exprime, de manière globale et synthétique, le niveau des prélèvements qu’il faut opérer sur la richesse produite par les actifs pour assurer l’équilibre du système de retraite å législation constante en matière de retraites.

Quel que soit le scénario économique retenu (taux de croissance du PIB), la part des dépenses de retraite dans le PIB, qui était de 13,8 % en 2018, serait stable ou très proche de son niveau de 2018 sur la période de projection envisagée, c’est-à-dire jusqu’en 2030. 13.8% correspond à 1% de croissance.

Ce résultat vient appuyer une conclusion importante des travaux du COR des dernières années : grâce notamment aux réformes entreprises depuis près de 30 ans, les dépenses de retraite ne sont plus sur une dynamique non contrôlée et l’évolution de leur part dans le PIB serait maîtrisée tant sur un horizon de 10 ans que de 50 ans.

Ce constat rassurant pour la prochaine décennie résulte de deux évolutions de sens contraires :

- Une poursuite du vieillissement de la société française qui tend à augmenter la part des dépenses de retraite dans le PIB en diminuant le nombre de cotisants rapporté à celui des retraités : ce rapport passerait de 1,7 cotisant par retraité de droit direct en 2018 à environ 1,6 en 2030.

- Ces évolutions démographiques défavorables seraient quasi compensées par une progression de la pension moyenne de l’ensemble des retraités qui serait moins rapide que celle du revenu d’activité moyen, en raison notamment des mécanismes d’indexation des modes de calcul des retraites reposant sur l’inflation.

Ce diagnostic fondé sur des bases établies et partagées n’épuise toutefois pas le débat public sur la question du dimensionnement du système de retraite et il ne revient pas au COR de porter une appréciation politique sur le niveau atteint par la part des dépenses de retraites dans la richesse nationale. Le Conseil tient à insister sur cette clarification afin que le débat public puisse s’établir sur des bases solides et justes, et non sur des fausses évidences et des discours catastrophistes.

Comment ces dépenses seraient-elles financées à horizon 2030 ?

Les prélèvements pour financer les retraites représentent actuellement 31 % des revenus des actifs. 80 % du financement du système de retraite proviennent de cotisations sociales. Le reste des ressources est constitué d’impôts et taxes affectés (près de 12 %, notamment pour compenser les exonérations de cotisations sur les bas salaires) et d’autres ressources qui proviennent d’organismes tiers tels que l’assurance chômage ou la branche famille de la sécurité sociale (4 %), des prises en charge de l’État (3 %, pour l’essentiel des subventions d’équilibre de certains régimes spéciaux), ou encore d’autres fonds, tels que le fonds pénibilité (0,8 %).

Construire un indicateur de solde suppose de projeter également l’évolution de ces ressources. Cette projection des ressources en part de PIB peut être affectée par plusieurs phénomènes: modification de la structure des emplois entre secteurs privé et public, dès lors qu’ils supportent des taux de cotisation différents; niveau de compensation des exonérations de cotisation; dynamique de certaines ressources (notamment les transferts).

Ces facteurs sont largement exogènes à la politique des retraites en tant que telle ; raisonner à partir des soldes conduit de fait à s’écarter de la problématique retraite stricto sensu.

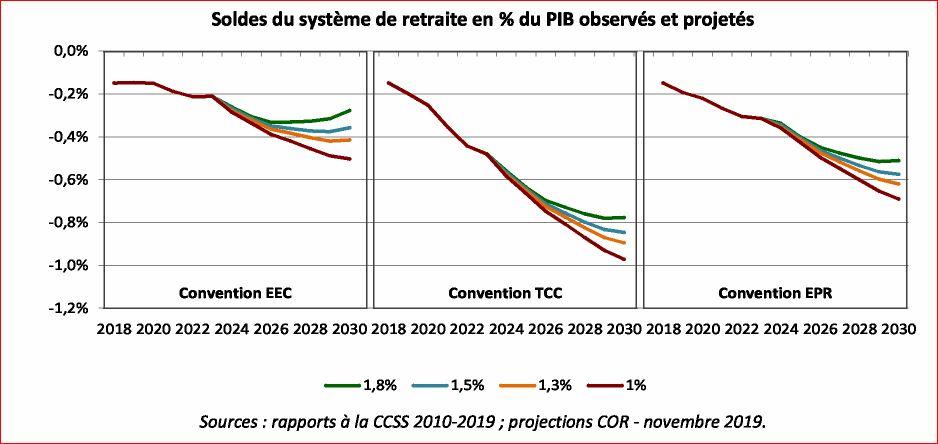

Par ailleurs, l’évaluation des ressources et du solde du système de retraite est très largement conventionnelle. En effet, dans certains régimes spéciaux (SNCF, RATP, régimes des mines, marins ou encore régime des ouvriers de l’État), les ressources sont déterminées par les dépenses année après année et l’équilibre financier est assuré par une subvention publique. Il en est de même dans le régime de la fonction publique de l’État, où l’équilibre financier est assuré en dernier ressort par une contribution de l'État en tant qu’employeur. Supposer la reconduction indéfinie de ces contributions et subventions d’équilibre en projection, même si cette hypothèse correspond en pratique au fonctionnement réel de la manière dont s’équilibre le système de retraite, ferait perdre à l’indicateur de solde, au moins de manière partielle, son rôle de lanceur d’alerte. Il ne pourrait en effet jamais y avoir de déséquilibre sur une fraction importante du système de retraite, les régimes équilibrés versant 27 % des dépenses de l'ensemble du système de retraite (pour l’année 2018).

C’est pourquoi, afin d’éclairer au mieux le débat, le COR fait le choix de présenter les ressources et le solde du système de retraite selon trois conventions comptables concernant le régime de la fonction publique de l’État et les autres régimes spéciaux : la convention TCC (pour taux de cotisation constant, ex-convention COR), où les taux de cotisation implicites de l’État en tant qu’employeur et les taux de subvention des régimes spéciaux sont figés à leur dernier niveau constaté (ici 2018) ; la convention EPR (équilibre permanent des régimes, ex-convention CCSS) consistant à les équilibrer chaque année ; et la convention EEC (effort de l’État constant, ex-convention PIB) consistant à stabiliser à sa valeur 2018 la part des ressources affectées à ces régimes dans le PIB.

En projection et à l’horizon 2025-2030, le solde financier du système de retraite est assez peu sensible au rythme de croissance des revenus d’activité (i.e. des scénarios économiques) mais dépend de manière cruciale de la convention retenue. Il s’établirait ainsi en 2025 entre 7,9 Md€ constants (convention EEC, scénario 1,8 %) et 17,2 Md€ (convention TCC, scénario 1 %) en 2025, soit entre -0,3 % et -0,7 % du PIB.

Avec la convention EEC, le solde du système de retraite serait donc moins dégradé qu’avec la convention TCC. La convention TCC aboutit en effet à un résultat paradoxal : plus les économies sont importantes en matière de rémunérations des agents publics, plus la masse salariale du secteur public se contracte et plus les ressources affectées au système de retraite sont faibles. Ainsi la maîtrise des dépenses publiques à travers la maîtrise des rémunérations et de l’emploi dans la fonction publique se traduit, du fait de la convention utilisée, par des ressources moindres pour le système de retraite et partant, à une dégradation du solde. Cet effet est neutralisé dans la convention EEC qui suppose un recyclage d’une partie des économies réalisées sur la masse salariale publique et une contribution financière de l’État en tant qu’employeur constante sur la période de projection, supérieure à celle de la convention TCC. Le solde financier du système de retraite apparaît ainsi moins dégradé dans la convention EEC, au prix toutefois d’une dégradation équivalente du budget de l’État.

Au-delà du choix de la convention à retenir concernant le régime de la fonction publique de l’État et les autres régimes spéciaux, les résultats des projections révèlent un solde du système de retraite qui se creuse alors que la part des dépenses dans le PIB reste globalement stable. Cela signifie que la part des ressources affectées au système de retraite dans le PIB diminue sur la période de projection. Dans toutes les conventions, deux mécanismes expliquent principalement cette évolution.

En premier lieu, le taux de prélèvement global diminuerait en raison de la moindre fréquence au fil du temps des périodes de chômage et d’AVPF – et donc de la diminution des versements de l’UNEDIC et de la CNAF au titre de la prise en charge de cotisations de ces périodes. Ainsi, les ressources destinées spécifiquement au financement des dispositifs de solidarité représenteraient environ 1 % du PIB en 2030 contre 1,2 % en 2018.

En second lieu, la baisse anticipée de la part de la masse salariale de la CNRACL dans la masse totale des rémunérations contribuerait également à faire baisser la part des ressources dans le PIB, la CNRACL ayant un taux de cotisation supérieur à celui du secteur privé.

Au total, l’apparition du besoin de financement du système de retraite sur la période de projection résulterait davantage d’une réallocation des ressources au sein des administrations publiques au détriment de l’assurance vieillesse (via des effets de structure liés à la population active et la démographie) qu’à une hausse des dépenses du système qui restent stables en regard du PIB.

Enfin, le solde financier global du système de retraite ne prend pas en compte la dette déjà accumulée par certains régimes, ou transférée à la CADES par le passé, ni, à l’inverse, les réserves détenues par d’autres régimes ou par le Fonds de réserve pour les retraites (FRR). En 2017, les réserves nettes du système de retraite, tous régimes confondus, étaient évaluées à 5,6 % du PIB. La question de l’utilisation de ces réserves est posée notamment parce que, dans les scénarios économiques les plus favorables, la part des dépenses de retraite dans le PIB commence à diminuer à partir de 2030. Toutefois, ces réserves sont concentrées dans des régimes qui ne connaîtraient pas de besoins de financement à l’horizon 2030.

Les ajustements possibles dans la perspective d’un équilibre en 2025

Comme le COR a l’habitude de le rappeler dans ses rapports, le pilotage du système de retraite peut s’effectuer à partir de trois leviers :

- le niveau moyen de pension de l’ensemble des retraités rapporté au revenu d’activité moyen de l’ensemble des personnes en emploi, qui dépend du cadre économique général (notamment de la productivité du travail) mais aussi des règles qui déterminent les montants de pension, notamment des règles qui régissent leur indexation ;

- le rapport entre le nombre de cotisants et de retraités, qui dépend lui-même de déterminants démographiques (fécondité, mortalité et solde migratoire) et des comportements d’activité à tous les âges de la vie et du taux de chômage. Ce rapport peut également être influencé par les règles du système de retraite, en particulier celles qui jouent sur les âges effectifs de départ à la retraite ;

- et le niveau des prélèvements rapporté à la masse des revenus d’activité (« taux de prélèvement global »), qui dépend des règles relatives aux cotisations et autres prélèvements.

Afin de répondre à la demande du Premier Ministre, ce rapport présente à titre purement illustratif un large éventail de scénarios de réforme qui permettraient d’équilibrer le système de retraite en 2025 en jouant sur ces trois leviers. Ces mesures recouvrent :

- une hausse de cotisations ;

- une sous-indexation des pensions liquidées;

- et plusieurs mesures dites « d’âge » visant à décaler l’âge effectif moyen de départ à la retraite des assurés : un report de l’âge d’ouverture des droits ; un allongement de la durée d’assurance ; une combinaison de ces deux mesures ; la création d’un âge minimal pour le taux plein ; et enfin l'association d'un âge minimal du taux plein et d’une baisse de l'âge d'annulation de la décote.

Cette présentation à partir d’exemples concrets ne signifie pas pour autant que ces mesures soient considérées comme opportunes par tous les membres du COR.

Par ailleurs, les résultats présentés doivent être interprétés avec prudence, car tous les scénarios n’ont pu faire l’objet d’une analyse systématique avec un modèle de microsimulation et certains ont été obtenus par extrapolation linéaire. Ils visent essentiellement à indiquer des ordres de grandeur afin de donner des repères pour le débat public.

De surcroît, les résultats sont présentés à partir d’une modélisation comptable qui n’inclut pas les effets de bouclage macroéconomique.