La finance a-t-elle pris le pouvoir dans l’économie?

Le mot est souvent utilisé, rarement défini. C’est un mot-valise, dont on comprend qu’il ne dit rien de bon. La «financiarisation» de l’économie serait l’un des grands maux du monde contemporain. Les anticapitalistes l’associent à la mondialisation et au néolibéralisme.

En France, on bat le pavé contre les réformes qui «financiarisent» nos retraites, l’hôpital ou l’école, et on saccage le siège de BlackRock, premier gestionnaire d’actifs de la planète, symbole de cette financiarisation. Et à l’autre extrémité du spectre de notre société, de grands patrons dénoncent ce capitalisme financiarisé qui les empêcherait, disent-ils, de faire leur métier d’industriels.

Le poids de la finance

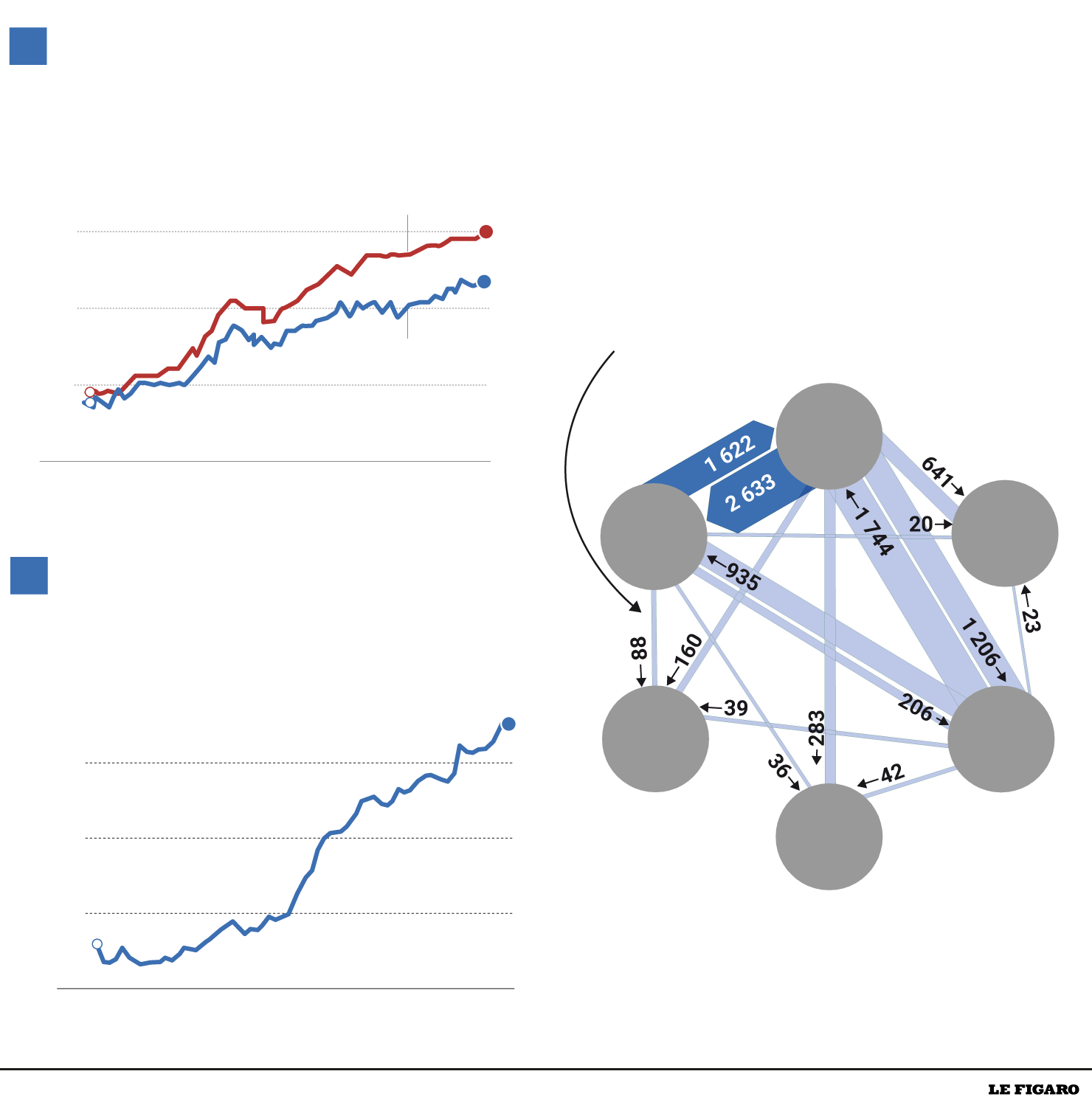

Deux évolutions caractérisent la financiarisation: la croissance du volume des actifs financiers et le déplacement massif du financement des entreprises et des États vers les marchés financiers. Mesurée par l’addition de tous les actifs financiers (actions, obligations, crédits, comptes à vue et à terme), la finance pèse six fois le PIB dans les pays de l’OCDE. La crise de 2008-2009 n’y a pas changé grand-chose. «Seul le volume de produits dérivés a décru. La finance est donc à la fois toujours plus grosse, mais tout de même un peu plus simple», constate Patrick Artus, chef économiste de Natixis.

Cette croissance débute dans les années 1970 et 1980. Quand Richard Nixon décroche en 1971 le dollar de la valeur de l’or et enterre les accords de Bretton Woods, il se donne les moyens de financer les déficits galopants de l’Oncle Sam. En quarante ans, la masse de dollars en circulation dans le monde est multipliée par 40. Et les dettes globales, qui forment l’aliment de base de la finance, ont explosé. Les marchés financiers ont pris le relais des banques à partir de la réforme des fonds de pensions américains en 1974, qui les pousse à diversifier leurs placements. Enfin, les années 1980 amplifient la mondialisation des flux financiers. Partout, les contrôles de capitaux sont abattus et les places financières libéralisées. La City de Londres, dont Margaret Thatcher décide le fameux «Big Bang» en 1986, devient la plaque tournante de ce nouveau monde dont elle traite, en 2007, 34 % de l’activité de change.

Les gouvernements ont cru retrouver leur liberté en profitant des facilités d’endettement ; en fait ils n’ont fait que se subordonner aux marchés.

Jacques de Larosière, ancien dirigeant de la Banque de France et du FMI

Selon Jacques de Larosière, ancien dirigeant de la Banque de France et du FMI, «les gouvernements ont cru retrouver leur liberté en profitant des facilités d’endettement ; en fait ils n’ont fait que se subordonner aux marchés». Est-ce un syndrome de Stockholm? Il est amusant de constater aujourd’hui que les premiers pourfendeurs de la finance prônent en même temps plus de dépenses publiques et plus de dette. Sans réaliser, ou du moins sans admettre, qu’ils nourriraient ainsi encore leur bête noire… La croissance de la finance n’est donc pas un phénomène hors sol ni autoréalisé. «La distinction entre finance et économie réelle me paraît un peu factice. Ce qui alimente la croissance de la finance, c’est aussi la démographie, le vieillissement. Et ça, c’est du réel!, affirme Maxime Sbaihi, directeur général du think tank libéral Génération libre. Les plus gros détenteurs d’actifs financiers, ce sont les retraités», ajoute-t-il.

L’hypertrophie

Le rôle de la finance est de faire l’intermédiaire entre ceux qui ont de l’épargne et ceux qui ont besoin de crédit. Avec deux atouts: l’expertise qui permet l’évaluation du risque, et la masse, qui permet d’organiser la liquidité c’est-à-dire la disponibilité de leur épargne à ceux qui l’investissent. Mission accomplie? Oui. «La finance alimente l’écosystème. D’ailleurs, les conditions n’ont jamais été aussi faciles», remarque Maxime Sbaihi en référence à l’environnement de taux bas et de liquidités abondantes. «Avec les junk bonds (obligations à haut rendement) par exemple, le marché apporte des financements à des profils d’entreprises risqués qui sinon ne les trouveraient pas», relève Éric Chaney, conseiller à l’Institut Montaigne.

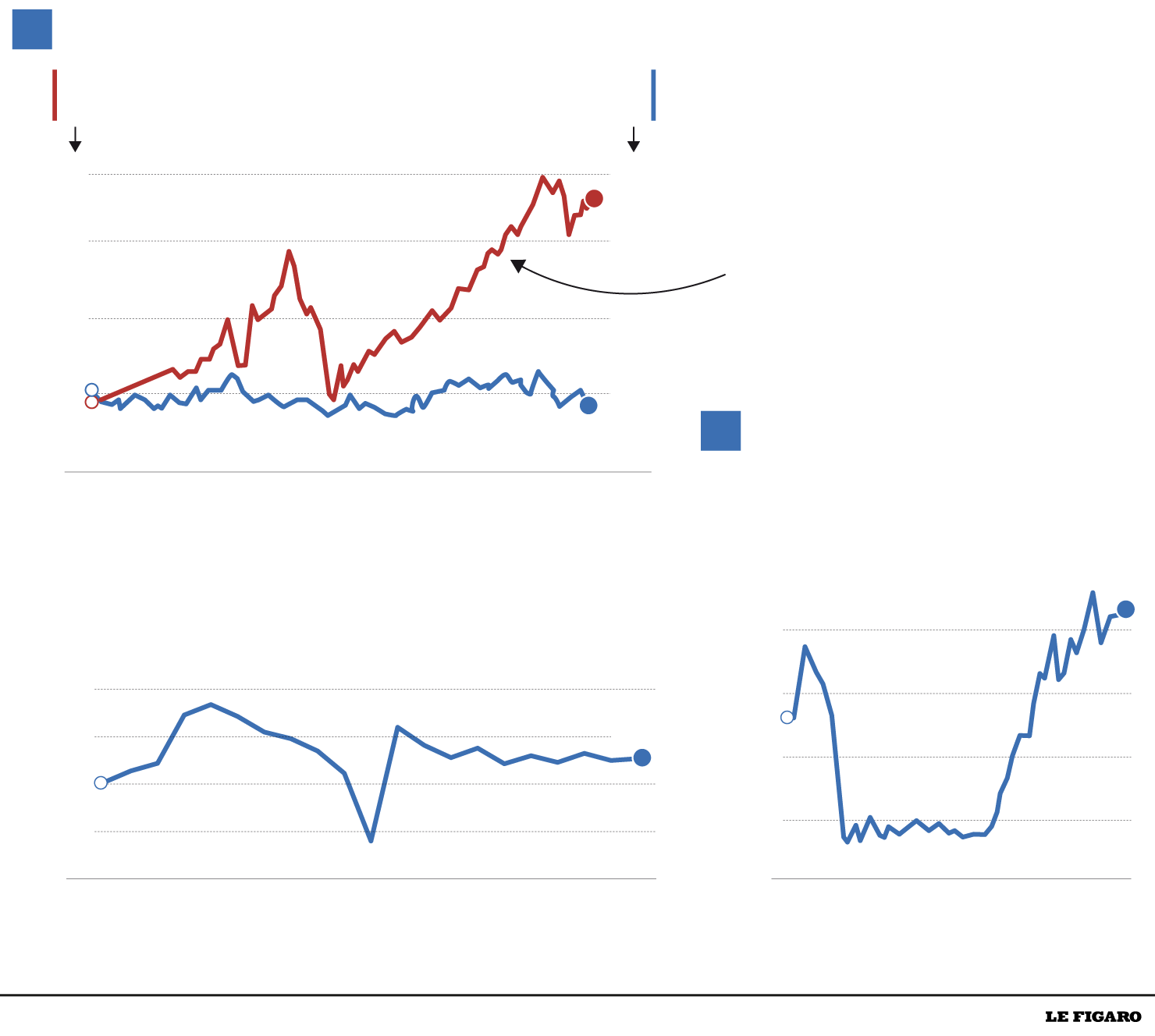

Mais la finance remplit-elle son rôle avec efficience? Rana Foroohar, journaliste au Financial Times, soulignait dans son livre Makers and Takers (2016) que 15 % seulement de tous les flux de capitaux aux États-Unis allaient effectivement à l’investissement dans les entreprises. Le reste n’est que pures transactions financières, produits dérivés et échanges d’actifs existants. «Malgré la technologie et les produits dérivés, le système financier actuel ne paraît pas plus efficace pour transférer les fonds des épargnants vers les emprunteurs qu’il l’était en 1910», affirme Thomas Philippon. Selon l’économiste, le secteur ne fait profiter ses clients d’aucune économie d’échelle. Il y voit le signe d’un manque de concurrence. Avec pour résultat l’inflation des rémunérations des banquiers et des résultats des sociétés financières. Le secteur emploie 4 % des salariés américains mais réalise 25 % des profits des entreprises privées.

Depuis les années 1990, ce sont les chocs financiers qui font les crises de l’économie réelle et plus l’inverse.

Patrick Artus

Le poids de la finance pose aussi évidemment le problème du risque systémique qui s’est matérialisé en 2008. «Rien n’est plus intégré à l’échelle mondiale que les marchés de capitaux, rappelle Jean Peyrelevade, économiste et ancien patron de banque. La mondialisation s’est accélérée, la régulation n’a pas suivi au même rythme. Et la sophistication accroit fondamentalement l’instabilité», regrette-t-il. «Le capitalisme financiarisé ne peut soutenir durablement sa croissance qu’au prix de l’instabilité», écrit l’économiste Michel Aglietta. La capacité à créer des bulles est intrinsèque au secteur, toujours sujet à des phases d’euphorie dans lesquelles l’offre de financement et la demande progressent de concert et empêchent ainsi une hausse du coût de l’argent qui exprimerait l’appréciation d’un risque.

«Depuis les années 1990, ce sont les chocs financiers qui font les crises de l’économie réelle et plus l’inverse», explique Patrick Artus, qui fait le lien entre la taille de la finance et la profondeur des récessions que traversent les économies. Il pointe ainsi la manifestation la plus évidente et la plus dangereuse de la financiarisation.

L’impact sur les entreprises

«Lorsque l’organisation des marchés financiers se développe, l’activité de spéculer l’emporte sur l’activité d’entreprendre», disait Keynes. Les marchés, en finançant les entreprises, influencent-ils leur gestion? «Ils vont tuer le capitalisme», mettait en garde dès 2003 Claude Bébéar. Le patron d’Axa dénonçait alors le pilotage à courte vue imposé par les exigences des investisseurs. Main street contre Wall Street, le débat n’est pas nouveau et il reste entier. «Au nom de la transparence du marché, on a imposé des exigences de communication à un horizon de trois mois, ce qui n’a pas de sens», explique Jean Peyrelevade. Dans une étude publiée en 2017, McKinsey a tenté de distinguer aux États-Unis les entreprises pilotées dans un horizon de long terme de celles qui travaillent à court terme. Conclusion: les premières génèrent plus de croissance et de valeur, et investissent beaucoup plus (près de 5 points d’écart de dépenses annuelles de R&D de 2007 à 2014). «Le court-termisme affecte la performance des entreprises et il a coûté des millions d’emplois et des milliers de milliards de dollars de PIB», concluait McKinsey.

«Il faut afficher des taux de rentabilité du capital élevé et cette exigence ne faiblit pas alors que les taux d’intérêt baissent. Résultat: une distribution de dividendes toujours plus importante par rapport à l’ensemble des revenus», analyse Jean Peyrelevade.«Les fonds de pension ont besoin de revenus récurrents. Les dividendes répondent à cette exigence légitime», nuance Éric Chaney. «Ce qui est choquant avec le capitalisme contemporain, ce sont les exigences trop élevées. Les États se financent à moins de 1 % sinon à taux négatifs, mais le capital est toujours censé rapporter 12 % et plus. Et 12 %, une entreprise ne peut pas le faire “normalement”. Elle ne peut y arriver qu’en abaissant la masse salariale, en délocalisant, et en jouant de l’effet de levier», affirme Patrick Artus.

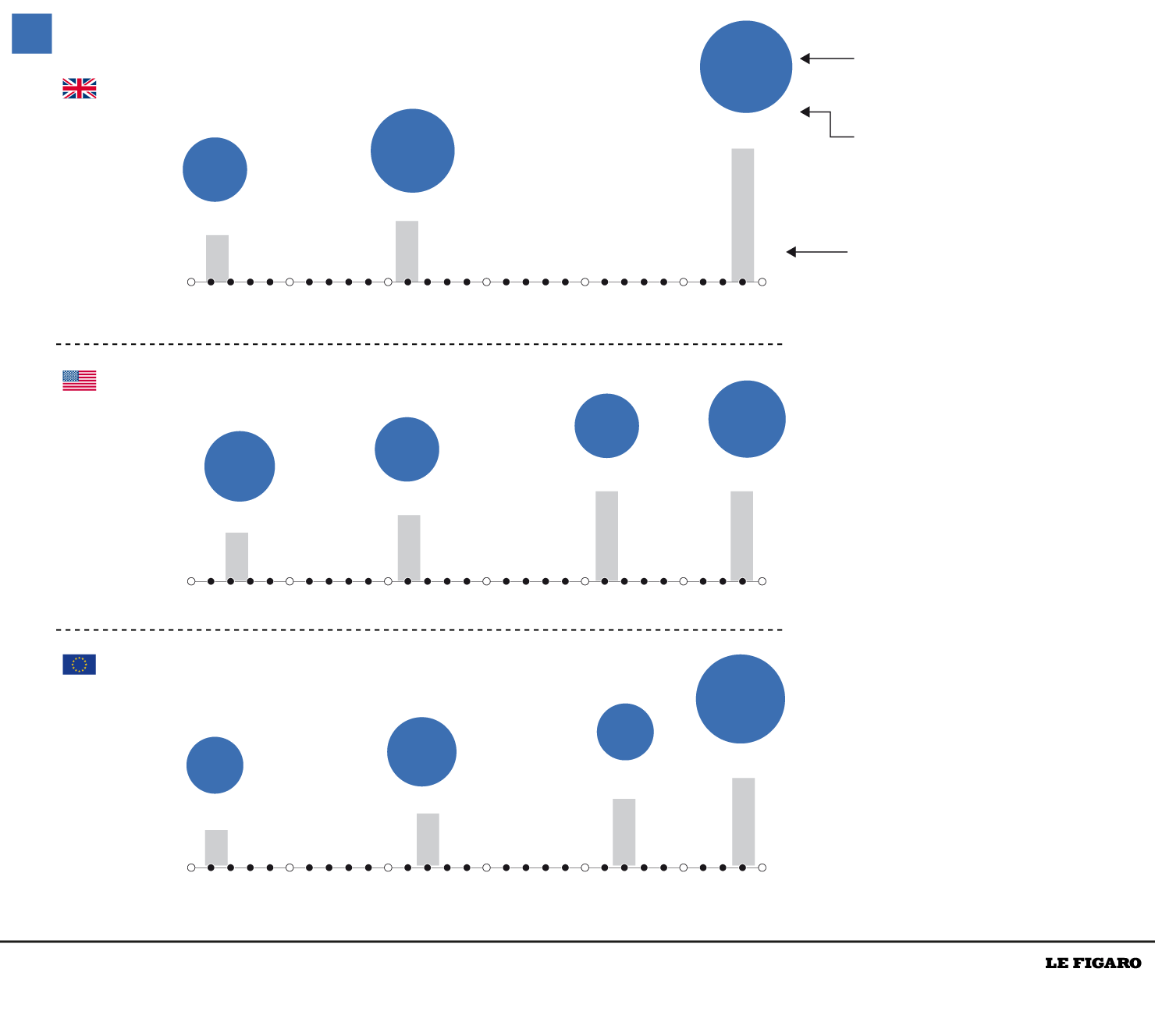

La vogue des rachats d’actions - 3000 milliards de dollars en cinq ans aux États-Unis - est souvent vue comme la manifestation la plus flagrante de la financiarisation. En théorie, ces opérations sont un formidable outil de bonne allocation du capital: une entreprise qui n’a pas de projet d’investissement immédiat rend le capital aux actionnaires qui pourront le placer ailleurs. En pratique, grâce aux taux bas, les entreprises s’endettent désormais pour racheter leur capital et faire monter leur cours de bourse. Les exigences de la finance ne sont cependant pas seules en cause. Selon le théorème de Modigliani et de Miller, la structure de financement n’affecte d’ailleurs pas la valeur de l’entreprise. La fiscalité est en revanche est un facteur très puissant. La réforme fiscale de Donald Trump a ainsi eu un impact massif sur les levées de dette, les rachats d’actions et les dividendes.

Révolte ou réforme

Les patrons d’entreprise contestent désormais cette «financiarisation qui a fait de la maximisation des profits une finalité», selon Emmanuel Faber, le PDG de Danone. Certaines entreprises votent avec leurs pieds et quittent la bourse: elles sont deux fois moins nombreuses à être cotées à Wall Sreet qu’il y a vingt ans. En France, par la loi Pacte, et aux États-Unis, par une déclaration des plus grands patrons, les entreprises élargissent leur objet social au-delà de la seule valeur pour les actionnaires. Intéressant, mais insuffisant. «Il est étonnant, parfois hypocrite, de dénoncer le système tout en acceptant une rémunération indexée sur le cours de bourse», dit Jean Peyrelevade.

À l’échelle internationale, la réflexion est également intense. La liberté absolue de circulation des capitaux n’est ainsi plus un dogme, y compris au FMI. Et la régulation de la finance reste un chantier inachevé malgré les progrès accomplis depuis la crise de 2008. Mais il faut mener ce travail en ayant conscience que la régulation elle-même peut faciliter la financiarisation, en créant des barrières à l’entrée qui favorisent les rentes, ou en encourageant le transfert des financements vers les marchés au nom de la sécurisation du système bancaire.

«Le néolibéralisme triomphant, n’ayant plus d’ennemi après la chute du mur, a sombré dans la démesure jusqu’à la crise de 2008», décrivait dans Le Figaro en 2016 le philosophe Pascal Bruckner. La solution passe-t-elle nécessairement par une contre-révolution antilibérale? Pas nécessairement. «Les marchés libres et compétitifs ne s’épanouissent pas dans un état d’anarchie et de “laisser faire”. Cette croyance fait un mal incalculable à la cause du marché», ont écrit Raghuram Rajan et Luigi Zingales. C’était en 2003 et les deux auteurs, avec l’ambition de «sauver le capitalisme des capitalistes», étaient publiés par l’école de Chicago, la Mecque du libéralisme.