Comment est élaboré le budget de nos communes ?

Comme pour les ménages et les entreprises, le budget d’une commune est composé de recettes et de dépenses. Mais le mode de gestion est différent en raison de contraintes imposées par l'état. Voici comment ci se constitue et se gère le bugdet d'une commune ou d'une intercommunalité.

Recettes

Les recettes d’une commune sont constituées d'impôts locaux et de dotations de l’Etat .

Impôts locaux: Les impôts locaux sont la taxe d’habitation payée par tous les habitants et la taxe foncière payée par les propriétaires de biens immobiliers. Tous ces impôts sont calculés en fonction de la valeur du loyer des biens immobiliers et du taux établit par la commune et contrôlé par l’Etat. Vient ensuite la taxe professionnelle payée par les entreprises exerçant leur activité sur le territoire de la commune.

Dotations de l'état: Un financement de l’Etat est ajouté à ces recettes fiscales. Autrefois, l’Etat gérait la construction des écoles primaires, maternelles et des crèches par exemple. Mais depuis 1982, cette activité a été déléguée aux communes .Celle-ci doivent donc être en mesure de les assumer et d’en assurer leur bon fonctionnement. L’Etat verse donc aux communes les financements nécessaires à cela. On appelle cela la “Décentralisation”.

Par ailleurs, les loyers bases des impôts locaux varient selon les communes: les recettes provenant des taxes d’habitations et foncières peuvent être très inégales d’une commune à l’autre. Afin d’assurer l’égalité entre les territoires, l’Etat attribue d’avantage de dotations aux communes les moins riches financièrement. Ce concept s’appelle “La Péréquation”.

Les communes peuvent également demander des emprunts auprès de banques mais seulement pour effectuer des investissements dans des équipements durables. Il est donc impossible pour une commune de s’endetter pour rémunérer ses employés municipaux.

Les dépenses d’une commune

Les dépenses d’une commune sont de trois catégories :

- Les dépenses de fonctionnement : les salaires des employés municipaux, les indemnités du maire et des adjoints, les dépenses de fonctionnement des services, les achats de produits intermédiaires - eau, électricité, assurances, achats de services extérieurs... les subventions aux associations....

- Les dépenses d’équipement : aménagements urbains comme voiries publiques, la construction d’une école, d’une salle d'associations, d'un cinéma, d’une installation sportive…

- Le remboursement des emprunts.

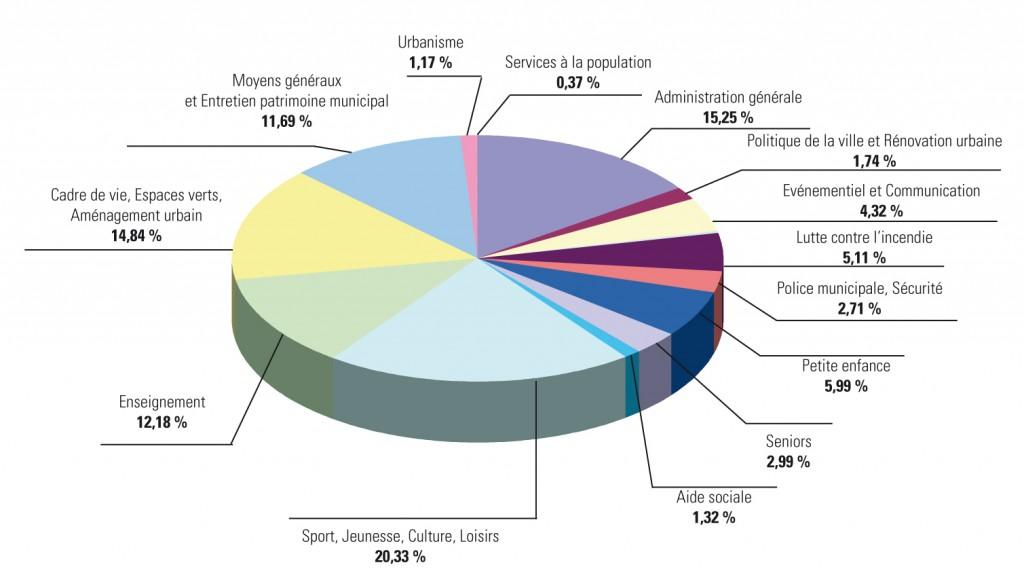

Exemples de dépenses d’une commune

Mise en place du budget

Avant le 15 Avril de chaque année, le budget de la commune est voté par le conseil municipal dans le cadre du DOB débat d'orientation budgétaire. Le Conseil municipal est l'assemblée d’élus représentant les habitants de la commune, qui prend toutes les décisions par délibérations strictement encadrées par la loi.

Depuis la création des intercommunalités EPCI, dont la notre en 2006, nos 9 communes du pays de Fayence communes ont mutualisé des dépenses sous forme de transfert de compétences: chez nous, la collecte des déchets, l'économie, le tourisme, l'eau ...

L’objectif est aussi d’améliorer ces services et de faire des économies d'échelle. Notre EPCI la communauté du pays de Fayence, a son propre budget alimenté par les neuf communes membres, les taxes locales habitation et foncière, les entreprises par la TPU taxe professionnelle unique, la TEOM taxe d'enlèvement des ordures ménagères, les dotations de l'état, et des subventions.

Sur le plan du fonctionnement c'est à dire de l'exécution du budget voté avant le 15 avril de chaque année, on gère les sections de fonctionnement et d'investissement. Le budget de fonctionnement ne peut pas être déficitaire. Mais un excès du budget de fonctionnement peut être reporté sur le budget d'investissement. Celui-ci doit être en équilibre par le recours à l'emprunt.

Voici les budgets des 9 communes du pays de Fayence en 2018.

Ils sont présentés en €/habitant avec une comparaison avec la moyenne des communes de la même strate de population. Le nombre d'habitants en 2018 est indiqué. On peut ainsi calculer les budgets en euros. La 3è colonne est une appréciation par rapport à la strate: rouge, jaune ou vert A B C D E . En donnant des notes de 1 à 5 aux appréciations ABCDE, j'ai calculé une note d'appréciation - toujours par référence à la moyenne de la strate - pour chaque commune.

Voici le résultat sous forme graphique

On constatera que toutes les communes ont des appréciations rouge en ce qui concerne les recettes et dépenses de fonctionnement.

Je ne sais pas bien apprécier le pourquoi du comment.

Les dépenses de fonctionnement sont de multiples services rendus à leurs habitants. Les investissements sont des créations d'actifs pour accroître ou améliorer les services rendus à la population. Ces actifs s'ajoutent au patrimoine de la commune. S'il n'y a pas ou peu d'excédent de la section fonctionnement par rapport aux recettes, excédent transféré à la section investissements, cela rend les investissements souhaités plus difficiles à financer car il faudra emprunter davantage ce qui grèvera la section fonctionnement, par le service de la dette. Les communes comptent alors sur l'intercommunalité pour financer des investissements souhaités. L'intercommunalité par son budget propre et les dotations de l'état est en mesure de le faire.

Pour accroître le solde excédentaire de la section fonctionnement, seulement 2 possibilités: accroitre les recettes ou réduire les dépenses.

Dépenses: on ne peut pas réduire les dépenses en réduisant les services rendus. Donc il faut augmenter la productivité; ce qui signifie rendre les mêmes services avec moins de moyens, en personnel, plus de machines, plus de numérisation, une meilleure organisation... une évolution sur le temps long d'un voire plusieurs mandats électoraux.

Recettes: augmenter les impôts? quand on est déjà au dessus de la moyenne de la strate? et la suppression de la taxe d'habitation est une incertitude majeure. Aors la seule solution est l'accroissement de la population contributive aux recettes. Donc urbanisation. Le cercle vicieux!

Tout ce qui précède ne concerne que les comptes annuels, à l'instar du compte d'exploitation d'une entreprise. Mais ce qui compte plus encore, c'est le bilan, cad. le patrimoine acquis au cours des multiples exercices passés grâce aux investissements. Ce patrimoine est constitué de multiples actifs en plus ou moin bon état, amortis ou pas, inscrits pour une valeur dans le patrimoine: voiries, bâtiments, écoles, réseau de distribution d'eau, terrains de sports, piscines, etc. etc.

Voici ce qu'il faut savoir sur ce sujet.

J'avais écrit ce document lors de la campagne électorale 2008

- Guide des opérations patrimoniales.

- C'est issu du "Guide comptable et budgétaire des opérations patrimoniales" de la DGCL

- Comment est répertorié le patrimoine des collectivités dans les documents comptables ?