Le salaire net représente la partie du salaire que le salarié reçoit réellement sur son compte bancaire, tandis que le salaire brut est plus élevé, car il inclut l'ensemble des cotisations sociales prélevées. Pour les entreprises, le coût total d’un salarié est encore supérieur au salaire brut, car il faut également ajouter les cotisations patronales, ce qui donne le salaire super brut.

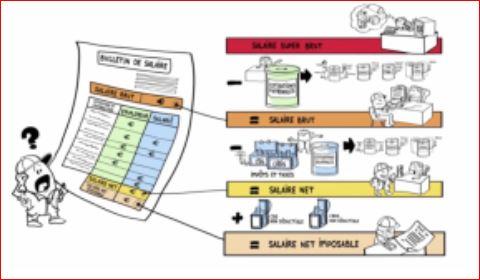

Voici un schéma général du décompte des différentes composantes du salaire :

1. Salaire brut

Le salaire brut est la rémunération totale avant prélèvement des cotisations sociales. Il inclut :

- Le salaire de base,

- Les éventuelles primes et avantages (prime d’ancienneté, bonus, etc.).

2. Cotisations salariales

Ce sont les prélèvements effectués sur le salaire brut et versés aux organismes sociaux pour financer les prestations sociales. Ces cotisations salariales représentent environ 20-25 % du salaire brut et couvrent :

- Les cotisations pour la sécurité sociale (santé, retraite, chômage),

- Les contributions pour la prévoyance (assurances sociales).

3. Salaire net

Après prélèvement des cotisations salariales, le salarié reçoit le salaire net, qui est donc la somme effectivement versée après déduction des cotisations.

4. Cotisations patronales

L’entreprise doit, en plus du salaire brut versé au salarié, payer des cotisations patronales qui représentent environ 40-50 % du salaire brut. Elles servent également à financer les prestations sociales, mais ce sont l’employeur qui les verse. Ces cotisations incluent :

- Les cotisations pour la sécurité sociale,

- Les cotisations pour l’assurance chômage,

- Les contributions pour la formation professionnelle,

- Les contributions aux régimes de retraite complémentaire.

5. Coût total pour l’entreprise (ou salaire super brut)

Le salaire super brut ou le coût total pour l'employeur correspond donc au salaire brut + les cotisations patronales. Cela signifie que le coût total d’un salarié pour une entreprise est généralement bien plus élevé que le montant net perçu par le salarié.

Exemple chiffré :

- Salaire brut : 3 000 €,

- Cotisations salariales (25 %) : 750 €,

- Salaire net : 2 250 € (ce que reçoit le salarié),

- Cotisations patronales (50 % du salaire brut) : 1 500 €,

- Coût total pour l'entreprise : 3 000 € + 1 500 € = 4 500 €.

Cela montre bien que les charges sociales représentent une part importante du coût total du travail pour les entreprises, d’où l'intérêt des entreprises de bien comprendre ces mécanismes pour gérer leurs coûts et leurs ressources humaines.