Le Séminaire Franco-Russe sur les Problèmes Monétaires et Financiers a tenu sa 56ème session à Moscou, dans les locaux de l’Institut de Prévision de l’Economie les 6, 7 et 8 février 2019. Les discussions ont porté sur les problèmes du développement de la Russie, mais aussi sur les évolutions économiques des pays de l’Europe occidentale (France et Italie), de l’économie régionale, et sur la question de l’intégration des pays d’Asie Centrale. Les principales discussions ont porté sur l’analyse de la situation actuelle en Russie, qu’il s’agisse des problèmes macroéconomiques que des problèmes des différents secteurs (avec un coup de projecteur particulier sur les secteurs des hydrocarbures et des transports) et les questions du développement régional. Compte-tenu de l’intérêt tout particulier que présente la question du développement de la Russie, c’est sur cette question que l’on insistera, en présentant un résumé des interventions des principaux participants.

La question de la croissance

Comme à l’habitude, c’est le Président de l’Institut de Prévision, M. l’académicien V. Ivanter, qui a ouvert les débats. Son rapport, faisant suite à l’exposé qu’il avait présenté en septembre dernier à Paris[1], s’est ainsi intéressé à la croissance de l’économie russe, à partir de la révision, qui a surpris certains analystes[2], des chiffres de la croissance, chiffres qui ont été révisés à la hausse de 1,5% à 2,3% par l’agence des statistiques ROSSTAT.

Cette révision à la hausse du taux de croissance doit être remise en perspective. Rien n’a changé fondamentalement dans la situation de l’économie russe, même si on a assisté à une certaine accélération de la croissance aux troisième et quatrième trimestres de 2018. Mais, cela a des conséquences sur les débats de politique économique comme l’a montré M. Ivanter. La politique économique qui a été suivie depuis un an et demi a donné une certaine stabilité à l’économie. Le bloc économico-financier du gouvernement russe peut ainsi affirmer que l’on a atteint une stabilisation macro-économique. Mais certains se demandent en quoi cette stabilisation se distingue de la stagnation ? En fait, pour l’académicien V. Ivanter, les caractéristiques de cette stabilisation sont claires. Il y a d’abord une faible inflation. Même si on peut avoir des doutes sur le chiffre de l’inflation (2,9% ou 3,2%[3]), il est clair que l’on n’est plus autour de 10%. Ces chiffres recouvrent des moyennes, et ces moyennes, très naturellement, peuvent être ressenties différemment par la population.

Graphique 1

Evolution des taux d’inflation en Russie

Source : Banque Centrale de Russie

Mais la baisse de l’inflation est un fait. La situation budgétaire est à l’équilibre (avec même un léger excédent), les réserves de la Russie sont immenses, la dette publique est très faible et la dette extérieure des entreprises est en réduction et, point important, le taux de change est stabilisé. La question ne doit donc pas porter sur ces constatations, mais sur la dynamique de l’économie. Les « catastrophistes » de ces dernières années, qu’ils soient russes ou étrangers, se sont trompées.

Graphique 2

Croissance de l’économie russe

Source : ROSSTAT et FMI

Mais, le développement de l’économie doit, normalement, profiter à la société. L’académicien V. Ivanter insiste sur le fait que les revenus réels ont baissé d’environ 10% en 2014-2015. Où en est-on aujourd’hui ? On assiste à un relèvement des revenus réels, mais ce dernier est compromis par la hausse des impôts, et en particulier de la TVA. On peut s’interroger sur la nécessité d’une telle hausse, dans la mesure ou le budget s’avère dégager un excédent de 2,7% du PIB.

Graphique 3

Evolutions des revenus primaires et de la consommation

Source : ROSSTAT

Cette stabilisation, comme le remarque V. Ivanter n’a de sens que si elle sert de socle à un futur développement de l’économie. Ce développement est aujourd’hui cadré par des projets nationaux (14) concernant l’éducation, les infrastructures et d’autres domaines. On considère aussi la question du contrôle de la gestion et de l’exécution de ces projets. La gestion de ces projets est remise, ce qui est étrange, aux adversaires du gouvernement, aux amis de M. Koudrine. Mais, il y a un développement positif : le financement de ces projets sera fait par les fonds fédéraux. On ne ponctionnera pas à cette occasion le budget des régions. Cependant, la question des ressources financières se pose, ce que soulignent tant l’académicien V. Ivanter qu’Alexandre Shirov. Il n’y a pas d’augmentation des ressources financières de l’Etat. Il y a donc un risque de décalage temporel pour la mise en place de ces projets. Le budget actuel, calculé de 2019 à 2024 montre que ces projets ne seront financés qu’à la hauteur de 3% des dépenses publiques. C’est insuffisant pour déclencher une dynamique de forte croissance. On voit bien que le problème de financement est avant tout un problème des recettes budgétaires.

Les ambitions économiques de la Russie

Les objectifs fixés par le gouvernement sont ambitieux. Il s’agit de mettre la Russie au 5ème rang des économies mondiales. On constate, indique alors l’académicien V. Ivanter que « nous sommes toujours dans une logique dite de « rattrapage » de l’économie, comme du temps soviétique ». Mais la société ne comprend pas un tel objectif. La société veut simplement vivre mieux. Les objectifs sont peut-être mal formulés. Ne faudrait-il pas les formuler en termes d’objectifs tant quantitatifs que qualitatifs de développement pour la population ?

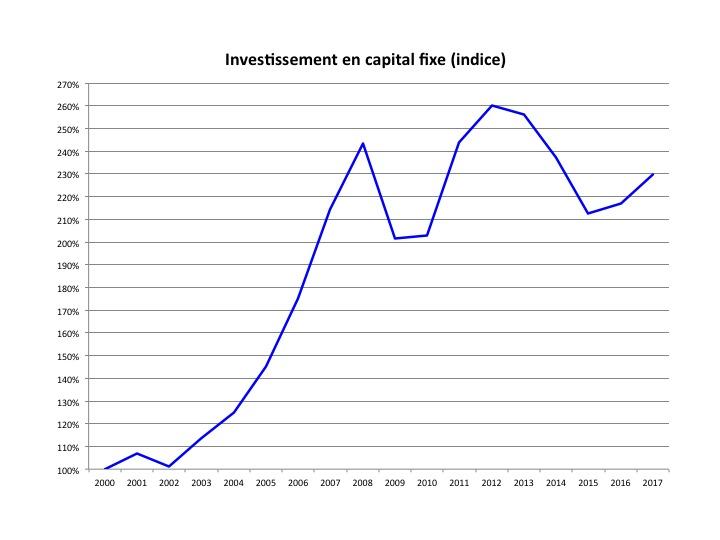

Il est vrai que l’on suppose que des facteurs extérieurs façonnent les anticipations de la population, mais en réalité ce n’est pas vrai. Alors, ces 2,3% de croissance si ils sont suffisants d’un point de vue européen (et l’on rappelle ici que la croissance ralentit dans la zone Euro, que la croissance est faible en France et négative en Italie) sont trop faibles d’un point de vue russe. Les infrastructures de la Russie restent très en retard par rapport aux pays du cœur de l’Europe. De ce point de vue, opinion qui fut reprise dans les présentations suivantes de MM. Sapir et Shirov, le rythme de croissance du capital fixe, en dépit de résultats conjoncturellement bons à la fin de 2018 (mise en service de la dernière tranche de projet « Yamal ») reste largement insuffisant.

Graphique 4

Rythmes de croissance du capital fixe en Russie

Source : ROSSTAT

L’académicien V. Ivanter en déduit que les rythmes de croissance, que l’on peut appeler « inertiels », soit des rythmes de 1,5% à 2,5% ne sont pas acceptables pour la Russie. Il faudrait atteindre une croissance plus importante, de 4% à 5%. Ces derniers chiffres ne sont nullement fantastiques et sont en réalité parfaitement à la portée de l’économie russe, si certaines décisions de politique économique étaient prises. De fait, ces chiffres correspondent aux capacités du système de production. Les capacités de productions sont, certes, utilisées à 80%-90% dans le secteur des matières premières, qui tourne actuellement à pleine capacité, mais seulement de 60% à 65% pour le secteur manufacturier.

Les exposés suivants de MM. Sapir et Shirov vont donc porter sur ce point. Aleksandr Shirov, vice-directeur de l’Institut de Prévision de l’Economie, montre que les données de la croissance sont globalement conformes avec les dernières estimations de ROSSTAT.

Tableau 1

Taux de croissance en 2018

| Importations | 3,80% |

| Exportations | 6,30% |

| Formation brute de Capital Fixe | 2,30% |

| Consommation des administrations : | 0,90% |

| Consommation des ménages : | 2,20% |

| Agriculture : | -2,42% |

| Commerce : | 2,30% |

| Industrie : | 2,30% |

| PIB : | 2,30% |

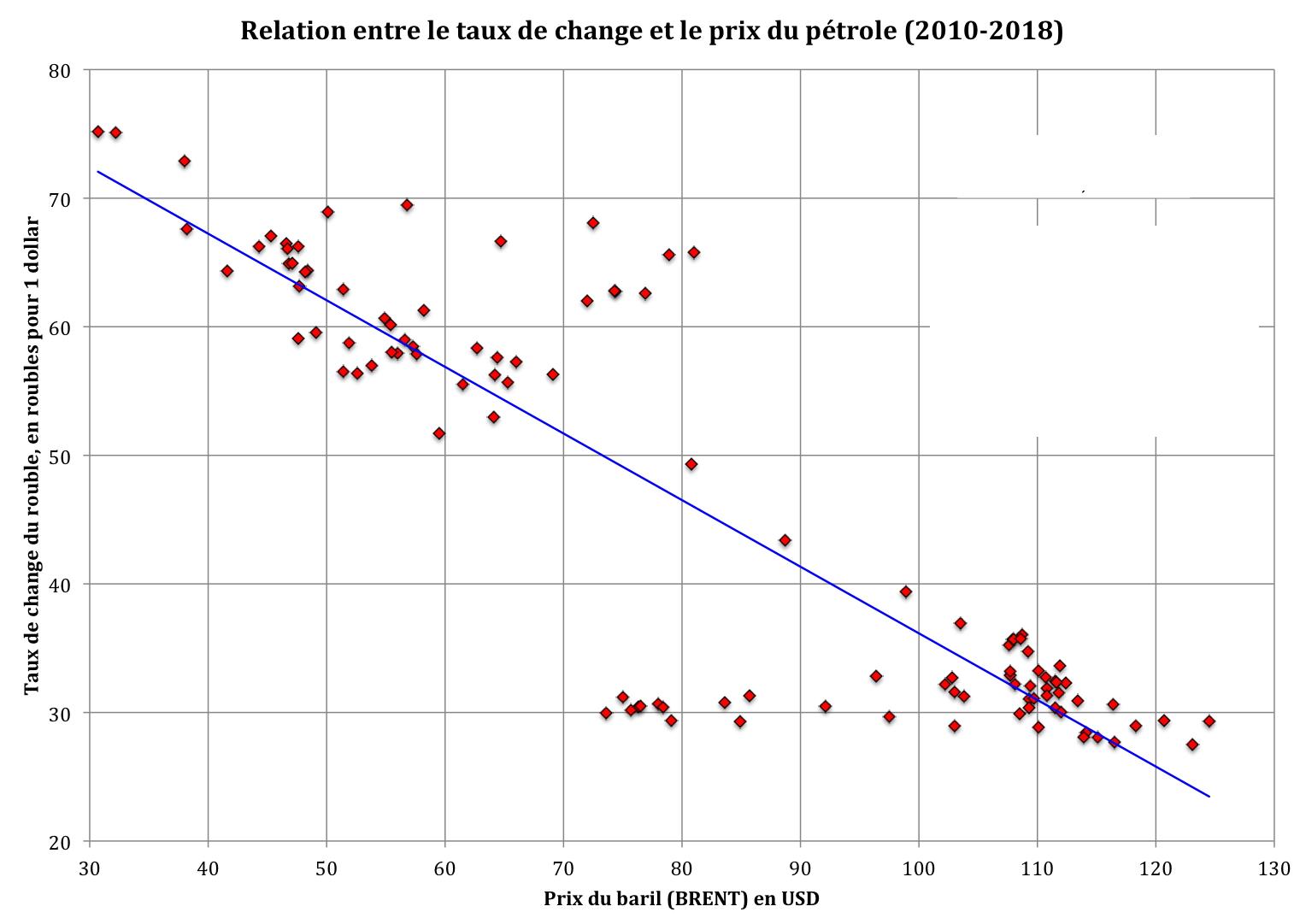

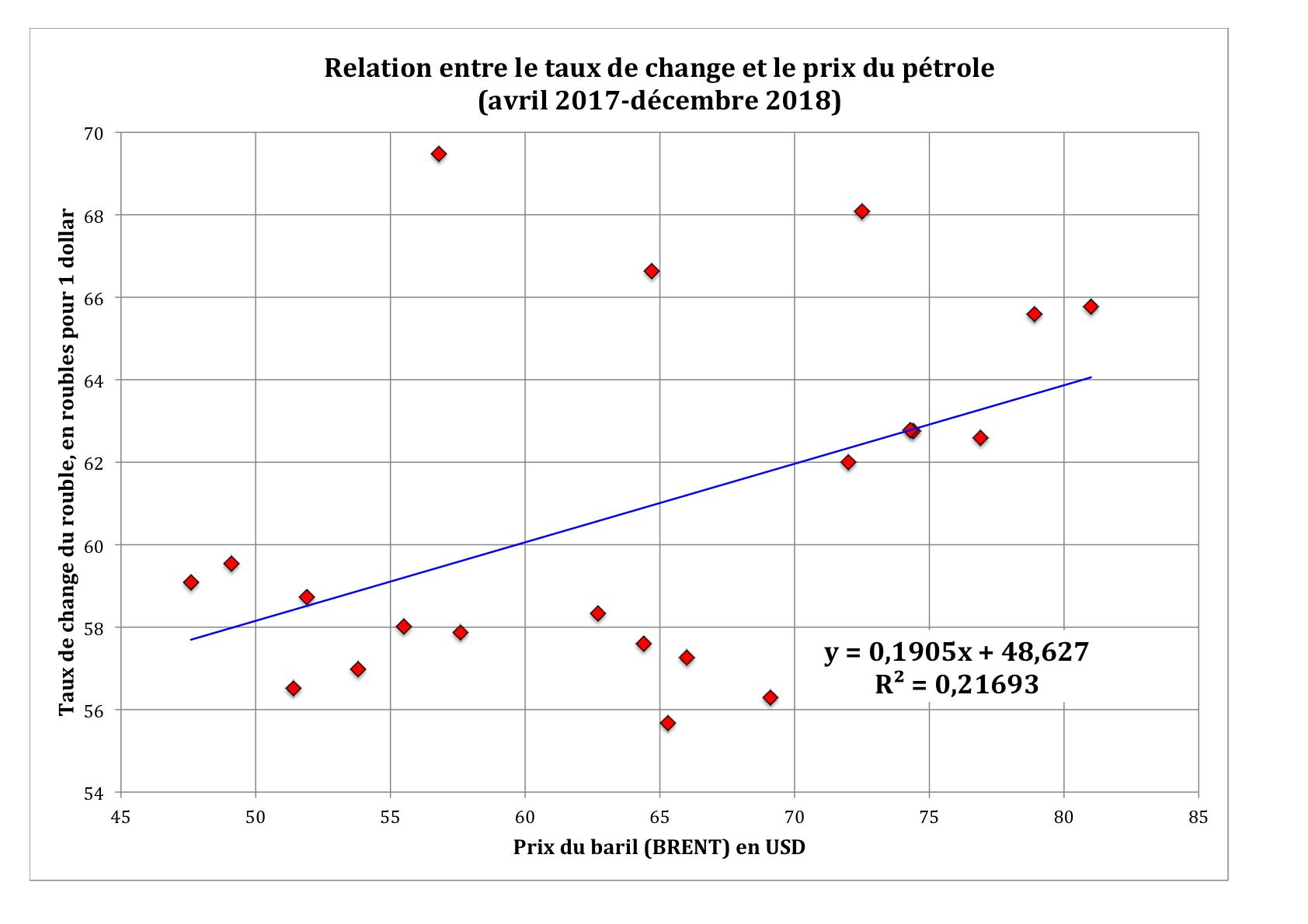

On voit que le seul secteur en retrait est l’agriculture, ce qui se comprend pour des raisons climatiques. Ce sont cependant les exportations qui ont essentiellement tiré la croissance. Alexandre Shirov s’interroge quant à lui sur l’impact des prix du pétrole et des hydrocarbures. Les prix du pétrole se sont accrus de 60% depuis 2017, les réserves ont augmenté de 24% et le taux de change (nominal) a baissé de -12,8%. Cela peut sembler assez étrange. Cela peut s’expliquer essentiellement pas la décision du Ministère des finances d’acheter des devises sur le marché des changes, mais aussi par le remboursement des dettes extérieures par les grandes entreprises. Cela a permis de dissocier le mouvement des changes du mouvement des prix du pétrole.

Graphique 5

Source : Agence Internationale de l’énergie – Banque Centrale de Russie

Graphique 6

Source : Idem Graphique 5.

La relation entre le taux de change et les prix du pétrole a donc été cassée. Cela a des conséquences importantes pour le développement de l’économie, et en particulier cela garantit une forme de protection du matché intérieur (question sur laquelle reviendra dans le cours du séminaire M. Anton Moiseev). Mais, cela ne suffira pas. Le gouvernement invente de nouveaux moyens d’intervention sur les prix des matières premières.

La question des revenus et de l’organisation du marché du travail

Alexandre Shirov a aussi montré que les revenus disponibles (après impôts) de la population avaient baissés en 2018 et ce du fait de l’accroissement des impôts de -1,8%. Cela pose un problème tant économique que social important en Russie. En effet, cette hausse de la pression fiscale ne se justifie nullement dans une économie qui est en réalité en excédent budgétaire d’environ 2,7%. De plus, les ménages ont accru leur épargne en réaction à la loi modifiant les régimes de retraites entraînant ainsi une contraction de la demande solvable, ce qui fut un mécanisme visible dans de nombreux autres pays. Et, cela permet de comprendre les freins importants qui existent quant à la croissance. De fait, l’économie de la Russie est aujourd’hui contrainte essentiellement par la demande. De nombreux intervenants du séminaire ont fait la même remarque. Alexandre Shirov a insisté sur le fait que le gouvernement Russe mène actuellement une politique de stabilisation qui est essentiellement tournée vers le problème du maintien d’un taux d’inflation particulièrement bas. Cela se traduit par le passage d’une logique de déficit à une logique d’excédent budgétaire. On obtient alors les chiffres suivants qui traduisent l’ampleur des effets de la politique économique du gouvernement :

- Surplus du budget : 2,7 trillions de roubles (2,7% du PIB) (essentiellement par accroissement des impôts et taxes)

- Surplus du système bancaire : 3,0 trillions de roubles (3,0 % du PIB)

- Epargne nette de la population : 2,5 trillions de roubles (2,5 % du PIB) dont au moins la moitié est lié à une réaction face à la modification du régime des retraites.

Au total, ce sont 8% du PIB qui ont été retirés de la sphère de l’économie productive. Dans ces conditions, le fait que l’économie russe ait pu croître de 2,3% en 2018 apparaît d’autant plus remarquable si l’on prend en compte l’ampleur du choc récessif auquel a conduit la politique du gouvernement

Guseev, chercheur à l’INP-RAN, a montré qu’il y avait aujourd’hui besoin en Russie d’une politique de stimulation de la demande. Une politique de ce genre fut d’ailleurs appliquée aux Etats-Unis, en Europe et au Japon au moment de la crise de 2008-2009. Ce fut aussi le cas en Russie dans cette période, où la demande s’était accrue de 7,3% en dépit d’une contraction de l’économie. Aujourd’hui la question de la croissance en Russie montre qu’une telle politique s’impose. En effet, on constate que de 2009 à 2017 le stock de capital fixe a augmenté plus vite que le PIB. Mais, le taux d’utilisation du capital fixe a baissé. En fait la capacité utilisée est de 50% par rapport aux capacités installées, de 60-65% dans le secteur des biens de consommation, et de 85% dans les secteurs en expansion (métallurgie, chimie, hydrocarbures). Un autre problème est la part des travailleurs qui sont à temps partiels, 21,9% de la main d’œuvre au 3ème trimestre de 2018. Les marchés de l’automobile et du logement montrent des possibilités de développement importantes si l’on se base sur les niveaux des pays à revenus équivalents de l’UE. Il faudrait que le marché de l’automobile s’accroisse de 10% par an pendant 10 ans. En ce qui concerne le logement, la charge d’emprunts (et d’intérêts) des ménages est l’une des plus faibles du monde. Le développement du crédit, hypothécaire ou autre, est donc une possibilité réelle. Le problème ici est le taux d’intérêt et la politique des banques commerciales.

Il y a donc un potentiel important pour l’incitation au développement de la demande.

Le problème de la main d’œuvre et des ressources de la croissance

Cependant, comme l’a fait remarquer l’académicien V. Ivanter dans sa présentation, il y a un problème réel avec la main d’œuvre. Le taux de chômage est relativement bas. La main d’œuvre est-elle une limite à la production ? On peut le penser. Cependant, V. Ivanter à mis en évidence deux problèmes qui se posent aujourd’hui.

Le premier est celui de la structure de l’emploi. Il existe toujours un « surplus » d’emploi dans des activités non-productives. Mais, les entreprises sont réticentes à licencier les personnes dites « excédentaires » pour des raisons sociales. Comme l’ont fait remarquer divers intervenants (Mme Clément-Pitiot et M. Sapir pour la délégation française, MM. Shirov et Govtvan pour la délégation russe), cette particularité du marché du travail russe est le produit d’un système de protection sociale qui reste encore insuffisamment développé, en particulier en ce qui concerne les allocations chômage. M. V. Ivanter a fait aussi remarquer que le niveau des salaires, qui reste faible, est une incitation à employer trop de personnes. Ajoutons qu’il y a aussi un problème de qualification au niveau de certains postes de travail. Le résultat de tout cela est que le niveau d’emploi est relativement inélastique au volume de la production. Si cette dernière baisse, il n’y a pas de baisse équivalente de l’emploi. En fait, les réserves de main d’œuvre existent, mais elles sont difficilement mobilisables. Elles demandent des efforts particuliers, le développement d’un système social efficace et d’un système de formation professionnel efficient.

Le deuxième problème est celui de l’intensification du processus de transformation dans le secteur des matières premières. Une proportion trop importante des matières premières n’est toujours pas transformée en Russie. Le secteur des matières premières a fait des progrès important aujourd’hui. Il en découle qu’un prix de 45$ pour un baril (indice BRENT) est très satisfaisant pour la Russie. Or, il est aujourd’hui d’environ de 60$. Donc, ce secteur est hautement profitable. Mais, pour la transformation, il faut faire des investissements considérables. Des progrès ont cependant été réalisés dans deux secteurs, la métallurgie, ou la qualité des produits est fortement montée, et dans la chimie, en réponse à une demande extérieure importante. Il est clair qu’une politique de croissance impliquerait des investissements dans les autres secteurs. M. Shirov a, alors, présenté ses calculs sur une possibilité de réinvestir une partie de l’excédent budgétaire actuel.

Graphique 7

Ces calculs montrent qu’avec un multiplicateur moyen de 0,8 le réinvestissement de la moitié de l’excédent budgétaire pour 2018 entraînerait une hausse de 1% du taux de croissance (de 2,3% à 3,3%). L’objectif d’un taux de croissance de 4% par an semble donc être bien réalisable, et il convient de s’interroger sur la persistance d’une politique gouvernementale qui freine en réalité la croissance tout en disant, dans ses discours publics, faire tout ce qui est en son pouvoir pour l’accroître.

Les aspects idéologiques du modèle de croissance

En fait, on peut se demander si l’économie russe ne fait pas aujourd’hui face à un véritable dilemme de la croissance. Le gouvernement conduit par M. Medvedev tient un discours qui est explicitement « libéral ». Il met l’accent sur la stabilisation budgétaire, sur l’indépendance de la Banque centrale, et sur le développement du secteur privé. Pourtant, la réalité du développement russe est assez différente comme l’a montré la présentation de M. Sapir (CEMI) ainsi que celle de M. Govtan (INP-RAN).

Pour M. Sapir, le financement de l’investissement fait de moins en moins appel aux sources extérieures. L’investissement est de plus en plus financé par l’autofinancement des entreprises (en forte hausse depuis la crise financière internationale de 2008-2009) ou des « groupes industriels ». Si l’on y ajoute le financement public et le financement interentreprises, la part du financement interne aux entreprises, et donc non assurée par le secteur financier (interne et externe) et par les banques reste remarquablement stable depuis 1995. Cette stabilité ne doit pas cacher d’une part le phénomène de remontée de l’autofinancement des entreprises (que permet les profits réalisés du fait de la chute du rouble et de l’amélioration de la compétitivité des entreprises russes), la baisse tendancielle des fonds publics, et la constance des fonds interentreprises, qu’ils soient liés à la structure des groupes industriels ou à l’endettement interentreprises.

Graphique 8

Source : ROSSTAT

Un autre élément a été montré par M. Oleg Govtvan : c’est la substitution du Ministère des Finances à la Banque centrale comme source de la liquidité monétaire. Au travers de sa politique de « rouble faible », le Ministère des Finances rachète des montants considérables de devises, et pour cela injecte massivement des roubles dans l’économie. Le système bancaire russe devient donc de plus en plus dépendant du Ministère des Finances pour sa liquidité et de moins en moins de la Banque centrale. Ce qui pose à l’évidence le problème de savoir qui dirige la politique monétaire du pays, est-ce (comme cela est fixé par les textes légaux et réglementaires) la Banque centrale ou est-ce le Ministère des Finances ? De fait, on assiste en Russie à ce que l’on pourrait appeler, par un néologisme, à une re-gouvernementalisation de la politique monétaire. Mais, ce processus est largement le fait des circonstances et non d’une décision stratégique. Le conflit entre la politique édictée par la Banque centrale et celle conduite dans les faits par le Ministère des Finances est évident.

Les deux situations décrites aboutissent donc à construire le dilemme actuel de la politique économique russe. Soit l’on s’en tient aux présupposés libéraux qui sous-tendent les discours du gouvernement, et l’on s’accommode d’une économie à faible croissance, ce que l’on peut appeler une « économie froide », soit l’on cherche des taux de croissance plus élevés, ce que l’on pourrait appeler une « économie chaude », mais il faut assumer pleinement le rôle direct et indirect de l’Etat dans les processus économiques. Tels sont probablement aujourd’hui les termes du débat sur la politique économique de la Russie. Ce dilemme ne sera certainement pas tranché de manière claire dans les conditions actuelles du débat en Russie. Il est politiquement impossible au gouvernement ou au Président d’assumer pleinement ce rôle décisif de l’Etat dans l’économie, et cela essentiellement à cause de l’image de la Russie qui en découlerait hors de Russie. Dans le même temps, il est impossible aux autorités de se contenter des taux de croissance actuelles, que ce soit pour des raisons géopolitiques ou pour des raisons de politique intérieure. Il faut donc s’attendre à ce que les décisions ne soient pas immédiatement lisibles, et que des décisions pragmatiques dessinent, au cours des prochains mois, ce que sera la figure réelle du développement économique de la Russie.

Des succès incontestables

Pourtant, comme l’a fait remarquer l’académicien V. Ivanter à la fin de son exposé, l’économie russe a connu des succès importants ces dernières années. Trois sont particulièrement remarquables.

Dans le domaine agricole, tout d’abord, des progrès spectaculaires ont été réalisés. La Russie est redevenue exportatrice que se soit pour les céréales ou pour les produits laitiers. Ces progrès sont directement les conséquences de la politique dite de « contre-sanctions » mise en place par le gouvernement russe à la suite des sanctions décidées par les Etats-Unis et par les pays de l’Union européenne en 2014. De fait, aujourd’hui, de nombreux produits russes de qualité se sont substitués aux produits importés. La Russie est donc bien lancée dans la voie de la souveraineté alimentaire. Bien entendu, des progrès doivent encore être réalisés, dans le domaine de l’élevage et de la filière viande en particulier. L’industrie du matériel agricole, qui a été massivement subventionnée, a redémarré et cette industrie a connu une renaissance spectaculaire.

Un autre secteur qui est aujourd’hui efficace, c’est celui de l’industrie de défense. Rappelons nous qu’en 1998 Victor Maslioukov, à l’époque vice-Premier ministre de la Russie, pensait qu’il ne serait pas possible de remettre sur pied cette industrie. Pourtant, cela a été réalisé, avec des progrès importants dans les technologies de pointe, mais aussi avec une diversification de ce secteur, et un mélange entre les technologies dites « militaires » et civiles, qui assure aujourd’hui la vitalité de cette industrie. La capacité de cette industrie à féconder l’ensemble de l’industrie russe est un potentiel important de croissance. Les effets multiplicateurs des dépenses militaires sur la croissance économique dépendent en effet des secteurs dans lesquels l’argent est investi[4]. Ce multiplicateur va de 1,65 pour l’industrie des moyens de transport à 1,37 pour les moyens de télécommunications, et il est en moyenne de 1,44 pour l’industrie navale et spatiale ou encore la construction d’équipement.

Un troisième secteur important est celui de la gestion des grands projets (MegaProjets), comme ceux qui ont été liés aux Olympiades, à la Coupe du Monde de football, ou encore le pont de Kertch. Ces grands projets ont été réalisés non pas sur des ressources financières habituelles mais sur des ressources dites extraordinaires. Cela implique une réflexion quant au financement des projets futurs. Il apparaît ici que la constitution de moyens de financement ne passant pas par le cadre habituel du budget pourrait s’avérer une méthode de financement plus efficace. Les effets induits de ces grands projets sont aujourd’hui évidents, que ce soit en matière de développement régional ou sur l’activité économique en général.

Aujourd’hui cependant, un consensus s’est dégagé au sein du Séminaire Franco-Russe sur les Problèmes Monétaires et Financiers : c’est la demande solvable qui constitue la première barrière, le premier frein au développement de l’économie russe. Cette hausse de la demande solvable n’est pas nécessairement inflationniste. Mais, il y a, bien entendu, le problème des importations et de la balance des paiements. Cependant, avec le taux de change actuel (66 RR/1$) la production nationale reste très compétitive et le restera pour une période assez longue. Le niveau des ressources et des réserves du pays rend le niveau de croissance de 2,3% trop faible. Une hausse de 1% à 2,5% du taux de croissance apparaît donc parfaitement possible et nécessaire.

[1] Les travaux de la 55ème session ont été édités. Voir Kuvalin D.B. (éditeur), Reprise de la croissance économique en Russie et en Europe : problèmes, perspectives et moyens de financement, Moscou, Nauka et Institut Narodnohozjajstvennogo Prognozirovanija – RAN, janvier 2019.

[2] https://www.bloomberg.com/opinion/articles/2019-02-05/russia-s-latest-economic-data-are-suspiciously-optimistic

[3] Voir CBR, Monetary Policy Report n°4/2018, Decembre 2018, https://www.cbr.ru/Collection/Collection/File/14170/2018_04_ddcp_e.pdf

[4] Données fournies par Alexandre Shirov.