Coronavirus et économie: la suite sera t elle en V ou en U

les prévisions de l’INSEE et leur discussion, par Jacques Sapir

1 – Les hypothèses de l’INSEE

Ces hypothèses ont été dévoilées le 26 mars dans le « point de conjoncture » détaillé qui a été révélé à la presse[1]. Dans le communiqué de presse, le directeur de l’INSEE précise :

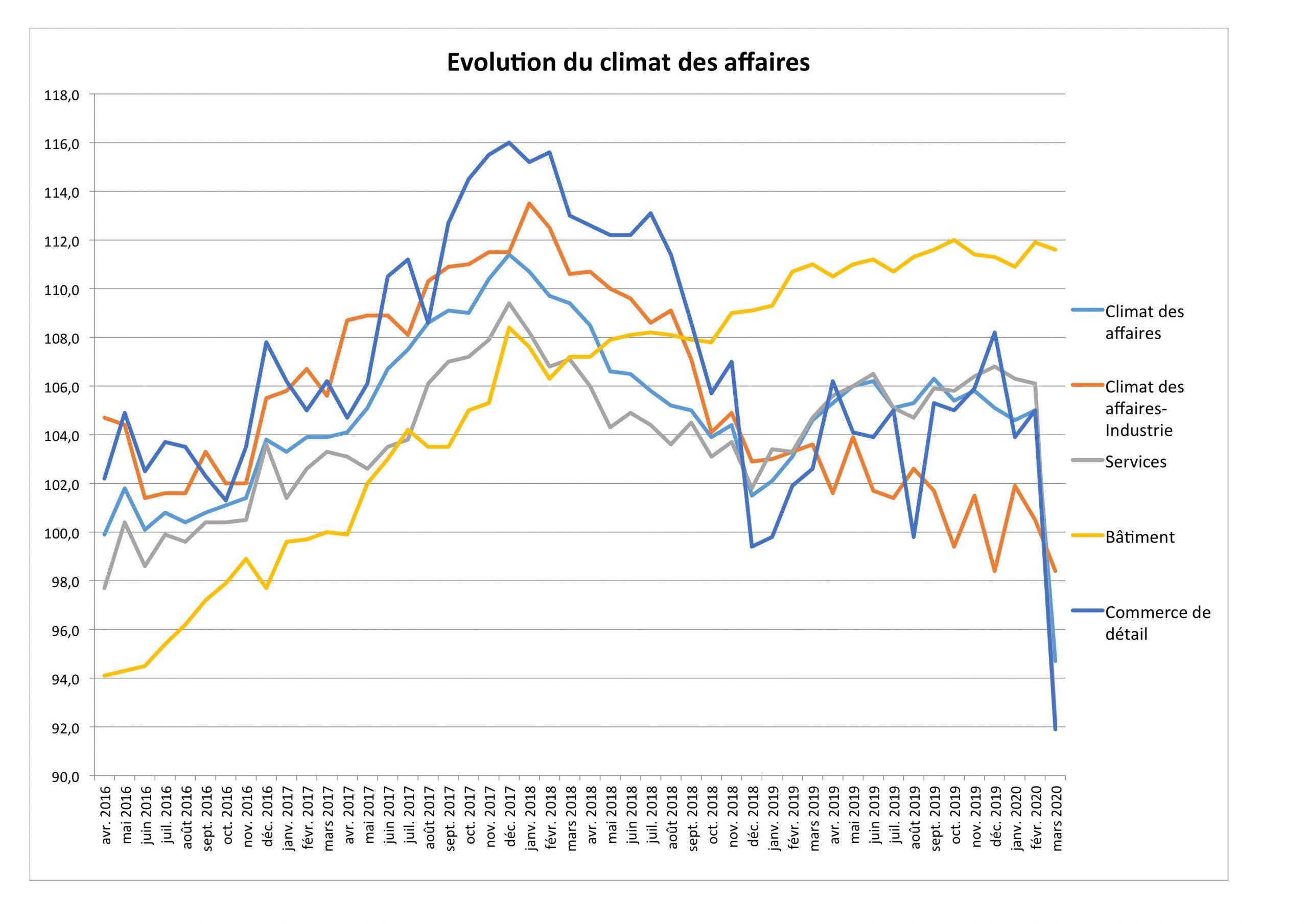

« …il me semble indispensable de mesurer le choc que connaît l’économie, indispensable aux décideurs, indispensable aux acteurs économiques ». Le travail réalisé par l’INSEE a donc consisté en (A) une estimation du « climat des affaires », qui montre des chutes spectaculaires, et dans (B) des hypothèses sur les baisses d’activité, par secteur et par branche. C’est ce qui avait été fait dans le cadre de l’étude que j’avais publiée le 22 mars[2]. Le premier point qui ressort des travaux de l’INSEE est la forte dégradation du climat des affaires dans le domaine des services et les commerces (très touchés par le confinement), mais moindre dans le domaine de l’industrie et nul pour l secteur du bâtiment.

Graphique 1

Pourtant, le secteur du bâtiment a été très touché par les mesures de confinement (que l’INSEE appelle d’ailleurs « endiguement »), et les chantiers se sont pratiquement tous interrompus.

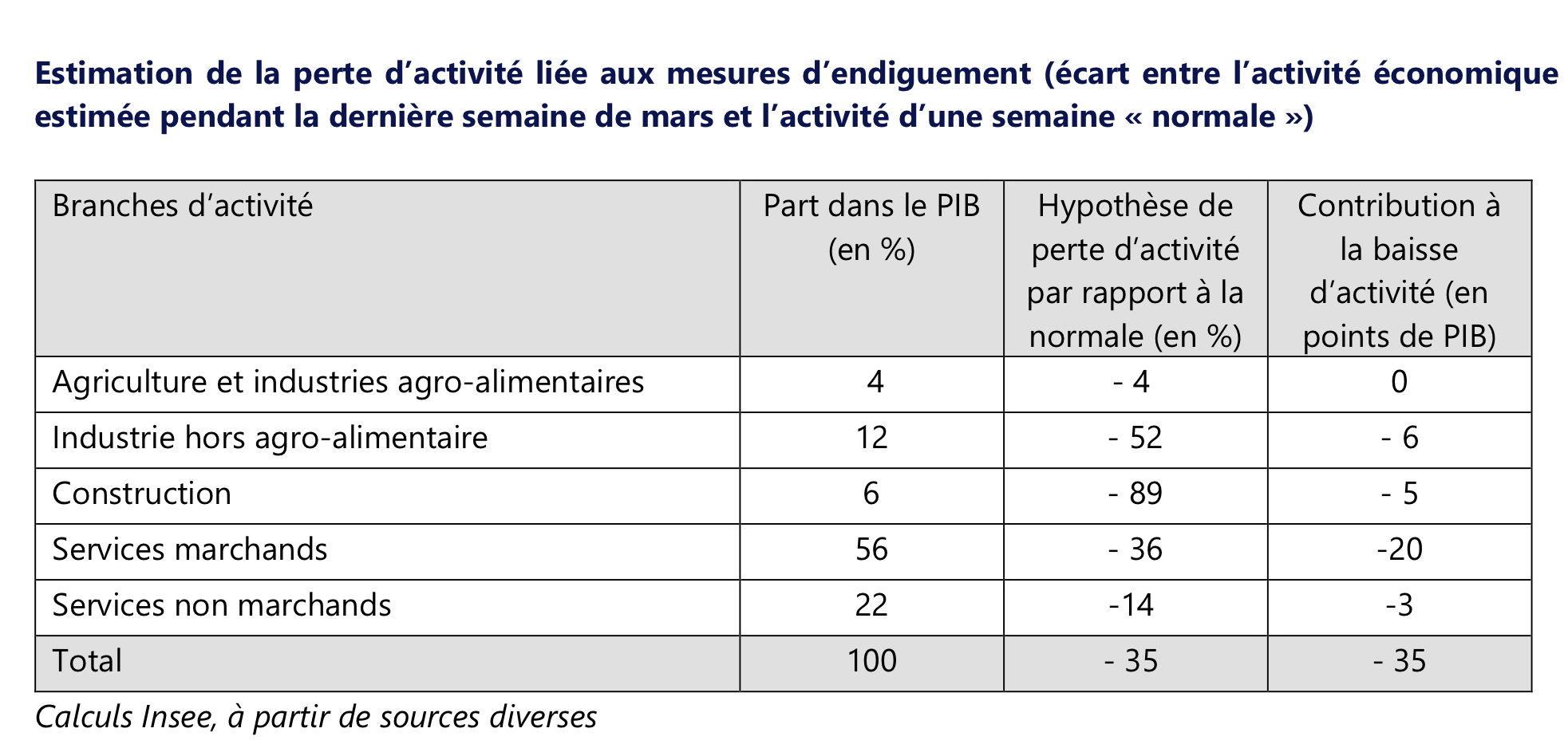

A partir de là l’INSEE a réalisé des estimations sur la chute de la production :

Tableau 1

On vérifie ici que l’estimation de la chute de production est faible dans l’agro-alimentaire (-4%), élevée dans l’industries (-52%) et dans le bâtiment (-89%) et modérées dans les services. Cela aboutit à une baisse globale de l’activité hebdomadaire de -35%.

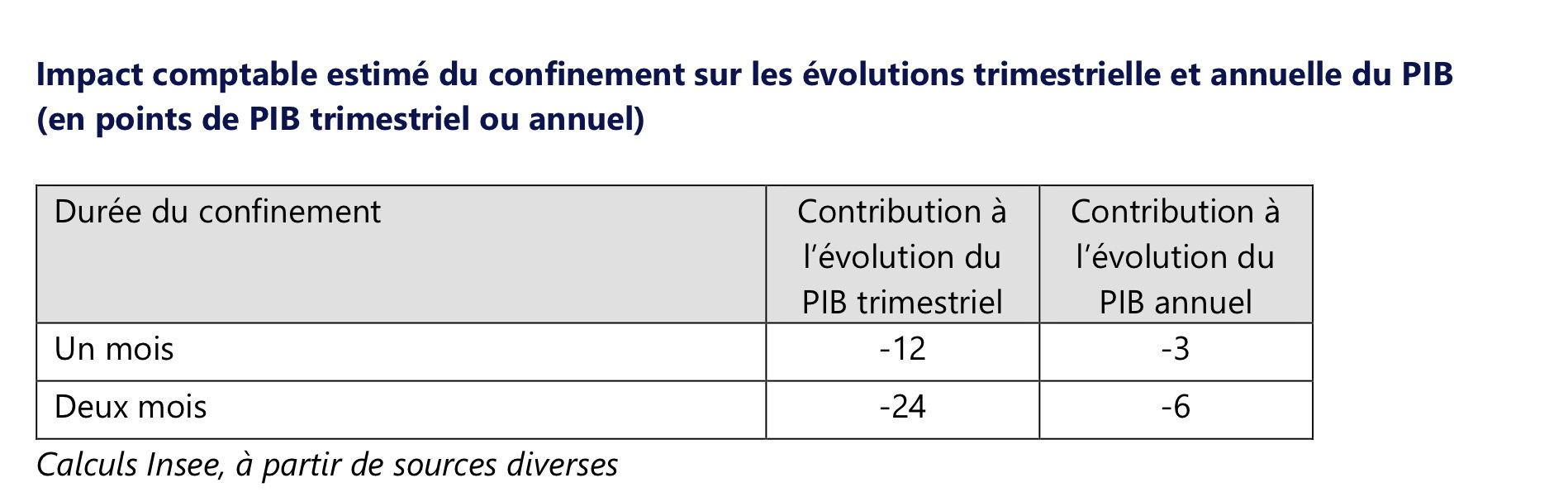

L’INSEE en dérive alors une estimation du « choc » sur le PIB.

Tableau 2

L’hypothèse étant implicitement linéaire, cela reviendrait à considérer que pour 6 semaines (hypothèse centrale de mon propre papier) nous aurions un choc de -4,5% et pour 8 semaines, un choc de -6%.

2 – Comparaison

Dans le papier qui avait été publié le 22 mars, on trouve une méthodologie similaire, mais des estimations un peu différentes. On aboutissait ainsi à définir 2 hypothèses, une « pessimiste » (H1) et une « optimiste » (H2)

Tableau 3

Hypothèses de réduction de la production (rappel du 22 mars)*

| H1 | H2 | |

| Agriculture, sylviculture et pêche | 0,70 | 0,80 |

| Industrie manufacturière, industries extractives et autres | 0,55 | 0,67 |

| Industries extractives, énergie, eau, gestion des déchets et dépollution | 0,85 | 0,95 |

| Fabrication de denrées alimentaires, de boissons et de produits à base de tabac | 0,95 | 1,00 |

| Cokéfaction et raffinage | 0,70 | 0,80 |

| Fabrication d’équipements électriques, électroniques, informatiques ; fabrication de machines | 0,30 | 0,50 |

| Fabrication de matériels de transport | 0,25 | 0,33 |

| Fabrication de textiles, industries de l’habillement, industrie du cuir et de la chaussure | 0,25 | 0,33 |

| Travail du bois, industries du papier et imprimerie | 0,40 | 0,60 |

| Industrie chimique | 0,50 | 0,75 |

| Industrie pharmaceutique | 1,00 | 1,00 |

| Fabrication de produits en caoutchouc, en plastique et d’autres produits minéraux non métalliques | 0,50 | 0,75 |

| Métallurgie et fabrication de produits métalliques, hors machines et équipements | 0,24 | 0,33 |

| Autres industries manufacturières ; réparation et installation de machines et d’équipements | 0,25 | 0,33 |

| Construction | 0,33 | 0,50 |

| Services principalement marchands | 0,543 | 0,704 |

| Commerce ; réparation d’automobiles et de motocycles | 0,10 | 0,20 |

| Transports et entreposage | 0,50 | 0,75 |

| Hébergement et restauration | 0,15 | 0,25 |

| Information et communication | 0,75 | 0,85 |

| Activités financières et d’assurance | 0,60 | 0,80 |

| Activités immobilières | 0,10 | 0,25 |

| Activités scientifiques et techniques ; services administratifs et de soutien | 0,33 | 0,50 |

| Administration publique et défense – sécurité sociale obligatoire | 0,66 | 0,80 |

| Enseignement | 0,10 | 0,10 |

| Activités pour la santé humaine | 1,00 | 1,00 |

| Hébergement médico-social et social et action sociale sans hébergement | 1,00 | 1,00 |

| Total des branches | 0,413 | 0,532 |

*Les colonnes donnent le niveau estimé de l’activité sous confinement (1 = aucun impact / 0 = arrêt total de l’activité)

(Source CEMI-Fondation Robert de Sorbon)

J’avais ainsi estimé plus importante la baisse de production dans l’agriculture (par manque de main d’œuvre saisonnière), mais sous-estimé la chute dans le bâtiment. Pour l’industrie, le coefficient (55%) est très similaire à celui retenu par l’INSEE (52%). Pour les services, par contre, l’INSEE fait l’hypothèse d’un passage au télétravail sans pertes de production importantes. Or, divers sondages montrent que ces pertes existent belles et bien. Les deux hypothèses que je formulais aboutissaient à une production équivalente à 41,3% de la normale hebdomadaire (hypothèse pessimiste) ou à une production équivalente à 53,2% (hypothèse optimiste). On va maintenant tenter de produire une troisième hypothèse, corrigée, mais en maintenant les estimations sur les pertes de production dans le télétravail mais aussi dans les activités agro-alimentaires.

Tableau 4

Estimation corrigée

|

1 semaine-2019 |

H3 |

||

| Agriculture, sylviculture et pêche | 0,75 | 0,880 | 0,66 |

| Industrie manufacturière, industries extractives et autres | 5,51 | 0,567 | 3,12 |

| Industries extractives, énergie, eau, gestion des déchets et dépollution | 1,02 | 0,850 | 0,87 |

| Fabrication de denrées alimentaires, de boissons et de produits à base de tabac | 0,82 | 0,950 | 0,78 |

| Cokéfaction et raffinage | 0,10 | 0,700 | 0,07 |

| Fabrication d’équipements électriques, électroniques, informatiques ; fabrication de machines | 0,61 | 0,300 | 0,18 |

| Fabrication de matériels de transport | 0,54 | 0,250 | 0,14 |

| Fabrication de textiles, industries de l’habillement, industrie du cuir et de la chaussure | 0,09 | 0,250 | 0,02 |

| Travail du bois, industries du papier et imprimerie | 0,24 | 0,400 | 0,09 |

| Industrie chimique | 0,38 | 0,500 | 0,19 |

| Industrie pharmaceutique | 0,24 | 1,000 | 0,24 |

| Fabrication de produits en caoutchouc, en plastique et d’autres produits minéraux non métalliques | 0,37 | 0,600 | 0,22 |

| Métallurgie et fabrication de produits métalliques, hors machines et équipements | 0,53 | 0,330 | 0,17 |

| Autres industries manufacturières ; réparation et installation de machines et d’équipements | 0,57 | 0,250 | 0,14 |

| Construction | 2,31 | 0,110 | 0,25 |

| Services principalement marchands | 23,34 | 0,733 | 17,1 |

| Commerce de gros et de détail, transports, hébergement et restauration | 7,31 | ||

| Commerce ; réparation d’automobiles et de motocycles | 4,25 | 0,400 | 1,70 |

| Transports et entreposage | 1,85 | 0,660 | 1,22 |

| Hébergement et restauration | 1,21 | 0,150 | 0,18 |

| Information et communication | 2,20 | 0,800 | 1,76 |

| Activités financières et d’assurance | 1,59 | 0,700 | 1,11 |

| Activités immobilières | 5,31 | 0,200 | 1,06 |

| Activités scientifiques et techniques ; services administratifs et de soutien | 5,76 | 0,600 | 3,45 |

| Administration publique et défense – sécurité sociale obligatoire | 3,21 | 0,660 | 2,12 |

| Enseignement | 2,21 | 0,330 | 0,73 |

| Activités pour la santé humaine | 2,42 | 1,000 | 2,42 |

| Hébergement médico-social et social et action sociale sans hébergement | 1,35 | 1,000 | 1,35 |

La première colonne donne la production hebdomadaire en valeur (milliards d’euros) en 2019. La seconde, le niveau estimé de l’activité sous confinement (1 = aucun impact / 0 = arrêt total de l’activité), et enfin la troisième colonne donne la production en valeur estimée sous confinement. On obtient alors une estimation globale en valeur de 21,14 milliards contre 41,10 milliards en 2019, soit un coefficient d’activité de 51,4% (perte de 48,6%) contre l’estimation de l’INSEE qui table sur un coefficient de 65% (perte de 35%).

On peut alors faire une quatrième hypothèse (H4), qui consiste à penser que l’estimation de l’INSEE est juste pour la première semaine mais que par la suite, l’économie va se caler sur l’hypothèse H3.

Tableau 5

Pertes économiques liées au confinement

| Semaines de confinement | ||||||||

| Pertes en milliards |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| Confinement H3, montants en milliards | -19,96 | -48,21 | -72,32 | -96,42 | -120,53 | -144,63 | -168,74 | -192,84 |

| Confinement H4, montants en milliards | -14,38 | -31,56 | -48,53 | -68,49 | -88,45 | -108,41 | -128,37 | -148,33 |

| Somme valeurs ajoutées 2019 | 2137,2 | 2137,2 | 2137,2 | 2137,2 | 2137,2 | 2137,2 | 2137,2 | 2137,2 |

| Pertes en pourcentage |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| Confinement H3, en % de la VA | -0,9% | -2,3% | -3,4% | -4,5% | -5,6% | -6,8% | -7,9% | -9,0% |

| Confinement H4, en % de la VA | -0,7% | -1,5% | -2,3% | -3,2% | -4,1% | -5,1% | -6,0% | -6,9% |

| Confinement H3, en % du PIB | -0,8% | -2,0% | -3,0% | -3,9% | -4,9% | -5,8% | -6,7% | -7,6% |

| Confinement H4, en % du PIB | -0,6% | -1,3% | -2,0% | -2,8% | -3,6% | -4,4% | -5,2% | -5,9% |

| Estimation INSEE | -3,0% | -6,0% | ||||||

Comment expliquer alors que l’estimation de l’INSEE, quoi que moins pessimiste que notre hypothèse (H3), donne un résultat aussi peu différent ? L’INSEE a aussi cherché à estimer les pertes en consommation engendrée par le confinement, ce qui n’a pas pu être fait dans les calculs ici présentés par manque de données.

Si l’on transpose sur l’hypothèse (H3) l’impact de la consommation des hypothèses de l’INSEE, on obtient, pour une semaine, une perte de -1,04% de PIB et non de seulement 0,8% de PIB. Dès lors, l’application des hypothèses (H3) et (H4) donne :

Tableau 6

Pertes en PIB par semaine, (corrigées des effets d consommation)

| Nombre de semaines | INSEE | H3 | H-4 Composite |

| 1 | -0,75% | -1,04% | -0,75% |

| 2 | -1,50% | -2,08% | -1,65% |

| 3 | -2,25% | -3,12% | -2,5% |

| 4 | -3,00% | -4,16% | -3,57% |

| 5 | -3,75% | -5,20% | -4,61% |

| 6 | -4,50% | -6,24% | -5,66% |

| 7 | -5,25% | -7,28% | -6,70% |

| 8 | -6,00% | -8,32% | -7,74% |

Pour l’hypothèse d’un confinement de 6 semaines, la perte globale du PIB devrait donc être de -4,5% à -6,2%. Le choc sera donc important.

3 – Sortir du confinement

Une chose est d’estimer, avec des marges d’erreurs les pertes en PIB lors du confinement, une autre est d’estimer des scénarios de sortie de ce confinement. Bien entendu, l’incertitude sur les conditions sanitaires est très importante. On peut néanmoins faire quelques hypothèses :

1/ Le retour « à la normale » ne sera pas instantané. Pour ce qui est de la consommation, même si – du fait du confinement – on a sous-consommé durant ces semaines de confinement, les ménages ne vont pas consommer en 1 ou 2 semaines l’argent qui a été accumulé. Psychologiquement, des comportements de précautions peuvent prévaloir. Pour ce qui est de la production, les capacités de production ne seront pas utilisées à 100% immédiatement. On peut donc estimer que le dé-confinement sera progressif.

Tableau 7

« Sortie du dé-confinement »

Pertes résiduelles

| Nombre de semaines

après le confinement |

INSEE | H3 |

| 1 | -0,375% | -0,50% |

| 2 | -0,20% | -0,30% |

| 3 | -0,10% | -0,10% |

| Total des pertes résiduelles | -0,675% | -0,80% |

Les pertes en pourcentage du PIB se monteront alors, en tenant comptes des pertes résiduelles :

Tableau 8

Pertes totales avec les pertes dites « résiduelles »

| Nombre de semaines

de confinement |

INSEE | H3 | H-4 Composite |

| 6 | -5,17% | -7,04% | -6,44% |

| 8 | -6,67% | -9,12% | -8,54% |

Ceci doit être comparé avec la croissance qui était estimée pour 2020 à 1,2%. Mais, il n’est pas impossible, l’économie étant loin du plein-emploi des facteurs, que l’on ait un phénomène de récupération partielle sur le second semestre de 2020 de l’ordre de +1,0 du PIB. La croissance pour 2020 s’établirait alors à :

Tableau 9

Croissance pour 2020, avec et sans hypothèse de récupération au 2ème semestre

| Nombre de semaines

de confinement |

INSEE | H3 | H-4 Composite |

| 6 | -3,0% | -4,8% | -4,24% |

| 8 | -4,5% | -6,9% | -6,34% |

| Sans récupération | |||

| 6 | -4,0% | -5,8% | -5,24% |

| 8 | -5,5% | -7,9% | -7,34% |

Ces prévisions sont, de loin, les plus mauvaises pour la période post-1945. Le traumatisme économique sera important, et il aura nécessairement des implications politiques.

2/ Les déficits publiques et sociaux seront considérables. Si ces déficits ne sont pas encore totalement quantifiables, il est probable que le déficit budgétaire total, incluant le soutien aux entreprises dans la période de sortie du confinement et les aides supplémentaires aux travailleurs indépendants, pourrait être entre -8% et -10% du PIB. Les comptes sociaux seront aussi fortement affectés, et l’on sera dans une situation où toute tentative de coupe dans les budgets sociaux et de santé sera considérée comme « scandaleuse » par une majorité de la population.

Le financement des dettes de l’Etat devra donc inclure la prise en charge de la « dette sociale » occasionnée par la crise sanitaire. Seul, un financement direct par la Banque Centrale Européenne, dans le cadre d’une extension du PEPP (Pandemic Emergency Purchasing Program) est susceptible d’éviter une explosion politique et sociale à court terme. Si cela n’était pas possible, le gouvernement devrait en prendre acte et décider de retrouver immédiatement sa pleine et entière souveraineté monétaire.

Les effets de l’endormissement de l’économie, de l’effet « Blanche-Neige » se font déjà sentie. Ils deviendront une caractéristique majeure de la trajectoire économique française, non seulement pour cette année, mais probablement aussi pour les années à venir. Le choc de cet effet « Blanche-Neige » sera donc quantitatif, mais aussi qualitatif. Il faudra modifier les règles et les institutions qui régissent l’économie française. C’est peut-être aussi la chance qui nous est offerte, dans cette période du confinement, de pouvoir commencer à penser au « jour d’après ».

Notes

[1] INSEE Point de conjoncture du 26 mars 2020

[2] Le coronavirus, la crise et « l’effet Blanche-Neige », par Jacques Sapir